Handboek modelmatig waarderen marktwaarde gepubliceerd

Op 29 november 2016 is in opdracht van de minister voor Wonen en Rijksdienst (WR) de actualisatie van het handboek modelmatig waarderen marktwaarde gepubliceerd. Dit handboek is de tweede geactualiseerde versie van het handboek met als peildatum 31 december 2016.

De belangrijkste wijzigingen die in het handboek zijn doorgevoerd hebben betrekking op de actualisatie van de hoogte van de normen en de parameters naar peildatum 31 december 2016. Naar aanleiding van de evaluatie en validatie van het handboek is een aantal wijzigingen doorgevoerd:

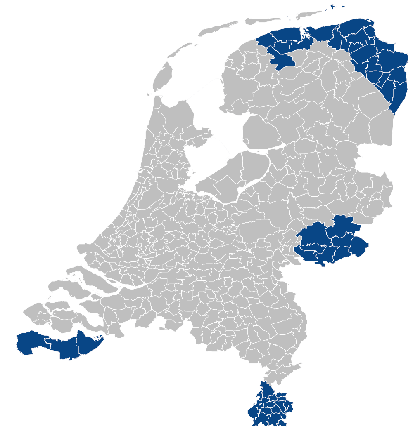

Corporaties in krimp- en aardbevingsgebieden en corporaties met een hoog aantal studenten/senioren woningen moeten verplicht over naar full-versie

Het gebruik van de full-versie is verplicht indien de huursom van reguliere woningen die gelegen zijn in krimp- of aardbevingsgebied gecombineerd met de huursom van studentenwoningen en extramurale zorgwoningen meer dan 5% van de totale huursom uitmaakt van de DAEB tak of de niet-DAEB tak. Al deze woningen moeten dan op basis van de full-versie worden gewaardeerd. In de bijlage van het handboek is een overzicht met gemeentes opgenomen waarvoor geldt dat deze binnen een krimp- of aardbevingsgebied vallen, zie ook onderstaande kaart.

Bij full-waardering dient eens per drie jaar het bezit te worden getaxeerd

Bij een full-waardering is het uitgangspunt dat minimaal eens per drie jaar het vastgoed wordt getaxeerd (met externe bezichtiging en nieuwe parameterinschattingen door taxateur). Hierbij worden twee mogelijkheden gegeven om het full-taxatieproces vorm te geven:

- In 2016 een full-waardering voor 100% van het vastgoed dat full gewaardeerd moet worden. In 2017 en 2018 volgen taxatie-updates van deze full-waardering. In 2019 wederom een full-waardering voor al het vastgoed dat full gewaardeerd moet worden

- Elk jaar een full-waardering van éénderde (steeds wisselend deel) van het vastgoed dat full gewaardeerd moet worden. Het overige tweederde deel middels aannemelijkheidstoets of taxatie-update.

Gevolgen voor de jaarrekening

Voor toegelaten instellingen die in 2015 hun vastgoed in exploitatie voor de jaarrekening waardeerden op historische kostprijs of bedrijfswaarde en die overgaan op de basisversie of full versie geldt dat er sprake is van een stelselwijziging. Hierbij geldt dat naast de waardering per 31-12-2016 ook vergelijkende cijfers moeten worden aangeleverd voor de prijspeilen 31-12-2015 en 31-12-2014. De cijfers per 31-12-2015 kunnen worden aangeleverd op basis van de cijfers die door toepassing van het handboek 31-12-2015 zijn verkregen en zijn aangeleverd voor de dVi. De cijfers per 31-12-2014 kunnen worden verkregen op basis van een nog te publiceren indexatiepercentage.

Corporaties die over 2015 reeds op marktwaarde (RJ 213) hebben gewaardeerd, en die vanaf 2016 het handboek gaan hanteren, hebben volgens het ministerie te maken met een schattingswijziging en niet met een stelselwijziging. Voor deze corporaties geldt dat voor de waardering van 2016 volstaan mag worden met een taxatie update.

Fiscale latentie

Los van de wijziging van het nieuwe handboek marktwaarde zijn de regels gewijzigd voor het berekenen van de fiscale latentie. Met name de periode waarover de latentie moet worden berekend is een veel langere periode dan de vijf jaar die bij een deel van de corporaties gangbaar was.

Wij adviseren u om over beide onderwerpen afstemming te zoeken met uw accountant.

Gebruiksoppervlakte in 2019 op basis van NEN norm

Voor het op orde brengen van de juiste gebruiksoppervlaktes is gekozen voor een groeimodel. Het uitgangspunt is dat corporaties in 2019 voor elke woning moeten beschikken over de m2 conform de NEN 2580. Tot 2019 is het toegestaan om gebruik te maken van de m2 zoals opgenomen in de BAG danwel de WOZ-waardering. Als er betere gegevens voorhanden zijn, wordt geadviseerd die te gebruiken.

Hiervoor geldt dat:

- Naast de meting van de woning zelf mag ook gebruik gemaakt worden van de meetgegevens van een identieke woning, deze woning hoeft niet in hetzelfde waarderingscomplex te zijn opgenomen.

- Ook de metingen in het kader van energieprestaties mogen worden toegepast.

- De metrages van individuele onzelfstandige eenheden zijn niet opgenomen in de BAG, tot 2019 mogen voor deze ruimtes de metrages conform het WWS stelsel worden aangehouden.

- Het inmeten van de woning mag door een (tijdelijke) medewerker van de corporatie gebeuren of door een daarvoor ingehuurde externe partij, zolang de NEN 2580 meetinstructie wordt gebruikt.

Bij ontbreken van WOZ-waardering verplicht naar full-versie

In het geval er wel een WOZ-waarde beschikbaar is, maar deze geen betrekking op de toestand van de verhuureenheid in exploitatie (in het geval van nieuwbouw) moet worden gehanteerd:

- De WOZ-waarde die door de gemeente informeel, maar wel schriftelijk is afgegeven voor de nieuwe verhuureenheid.

- Indien een dergelijke WOZ-waarde ontbreekt moet de WOZ-waarde worden bepaald met het model-taxatieverslag object in aanbouw (waarde grond plus bouwkosten).

In het geval dat er geen WOZ-waarde kan worden bepaald volgens bovenstaande of in het geval dat de WOZ-waarde überhaupt niet beschikbaar komt mag een schatting worden gehanteerd. In de eerste plaats moet deze worden gebaseerd op WOZ-waardes van vergelijkbare objecten. Als ook deze niet aanwezig zijn, of overduidelijk onjuist, mag deze worden bepaald op basis van recente transacties of aanbodprijzen van vergelijkbare objecten. In dit geval dient taxatie plaats te vinden met de full-versie.

Tot slot

- In de bijlage van het handboek zijn zowel de definities als de rapportage vereisten vanuit het Nederlands Register Vastgoed Taxateurs (NRVT) aangescherpt.

- In dit handboek zijn aanvullende vrijheidsgraden opgenomen voor de full-waardering zoals het toestaan van een onderbouwde exit yield voor de eindwaarde bepaling.

- Er zijn diverse wijzigingen doorgevoerd in de modelmatige berekeningswijze van de marktwaarde. De software die corporaties gebruiken voor het bepalen van de marktwaardering moet hierop worden aangepast.

Quick scan

Bent u benieuwd naar de impact van het nieuwe waarderingshandboek op uw corporatie? Finance Ideas biedt de mogelijkheid middels een quick scan te beoordelen of u verplicht bent volgens de full-versie te waarderen. Voor meer informatie kunt u contact opnemen met Niels Kornegoor (niels.kornegoor@finance-ideas.nl of 030-2320480).

Marktwaarde software

Ook biedt Finance Ideas ondersteuning bij het opstellen van waarderingen, zo biedt het softwarepakket Trace & Treasury de mogelijkheid om marktwaarderingen op te stellen waarbij ook uw taxateur kan inloggen ter ondersteuning van de full-versie. Trace & Treasury wordt na aanpassing van het nieuwe handboek gecertificeerd.

Opleiding

Wilt u meer kennis van het nieuwe waarderingshandboek en inzicht in de gevolgen voor uw corporatie? Informeer naar onze opleiding Marktwaarde.

Aanmelden voor de Corporatie alert

Ontvangt u nog geen alerts van ons? Schrijf u dan in voor de Corporatie alert. We hebben voor u de voorgaande alerts op onze website geplaatst, zodat u deze terug kunt lezen wanneer het u uitkomt.

"*" geeft vereiste velden aan

{kind=link}