ECB verhoogt rente en verlaagt de raming van de groei

Belangrijkste ontwikkelingen op een rij

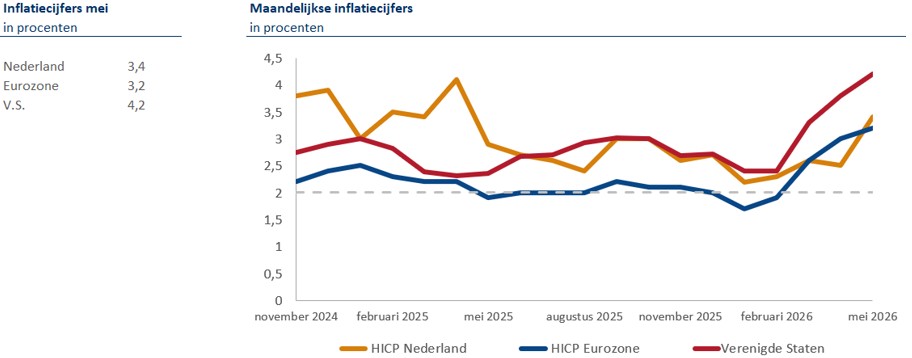

- Inflatie in Nederland opgelopen naar 3,4% in mei 2026 door hogere energieprijzen

- ECB verhoogt de rente voor het eerst sinds 2023, met 25 basispunten naar 2,25%

- Fed houdt de rente op 3,50-3,75% maar stuurt aan op een verhoging later dit jaar

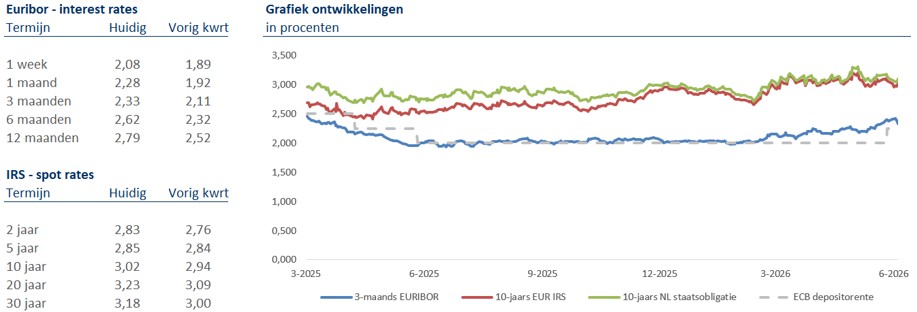

- Korte rentes lopen op na de ECB-verhoging, de 10-jaars EUR IRS staat op 3,02%

- Aandelenmarkten herstellen en laten over 2026 een positief rendement zien

Inflatie loopt verder op door aanhoudende energieschok

De inflatie is in mei verder opgelopen. In Nederland steeg de inflatie van 2,5% in april naar 3,4% in mei en in de Eurozone van 3,0% naar 3,2%. Het hoogste niveau in de Eurozone sinds september 2023. Die stijging komt vooral door de hogere energieprijzen, maar beperkt zich daar niet langer toe. Ook de kerninflatie liep op naar 2,5% en de diensteninflatie naar 3,5%. Een teken dat de prijsdruk zich verbreedt naar de rest van de economie.

De inflatie in de Verenigde Staten loopt het sterkst op en komt in mei uit op 4,2%, met een kerninflatie van 2,9%. De belangrijkste factor is het conflict in het Midden-Oosten en de sluiting van de Straat van Hormuz, die hebben geleid tot een scherpe stijging van de olie- en gasprijzen.

ECB stelt inflatieverwachting bij door hogere energieprijzen

De meest recente ECB-prognoses, gepubliceerd bij het rentebesluit van 11 juni, zijn opwaarts bijgesteld naar een gemiddelde inflatie van 3,0% in 2026, 2,3% in 2027 en 2,0% in 2028. Deze bijstelling ten opzichte van maart is vrijwel volledig toe te schrijven aan een hogere verwachte energieprijs. De ECB verwacht dat de energie-inflatie in het derde kwartaal van 2026 piekt op circa 12,5%, om daarna sterk af te nemen. Het is belangrijk te beseffen dat dit een momentopname is, mede door het recente optimisme over een voorlopig akkoord tussen de VS en Iran.

Bron: Eurostat

ECB verhoogt de rente voor het eerst sinds 2023

De Europese Centrale Bank heeft de beleidsrente met 25 basispunten verhoogd, waarmee de depositorente uitkomt op 2,25%. Het is de eerste verhoging sinds 2023 en een omslag na acht opeenvolgende verlagingen tussen juni 2024 en juni 2025. De aanleiding is de energieschok door het conflict in het Midden-Oosten, die de inflatierisico’s vergroot. ECB-president Lagarde wees daarbij op de verbreding van de inflatiedruk en de doorwerking van de hogere energieprijzen in andere prijzen als belangrijkste reden. Daarnaast benadrukte ze dat het beheersen van de inflatie voor de ECB de prioriteit is. De ECB heeft verschillende scenario’s doorgerekend voor het verloop van het conflict en de energieprijzen, van een snelle de-escalatie tot een langdurige, zware schok. In vrijwel al die gevallen blijft een renteverhoging volgens de bank de juiste keuze. Daarmee maakt de ECB duidelijk dat het besluit niet afhangt van één specifieke aanname over hoe de situatie zich ontwikkelt.

ECB balanceert tussen inflatie en economische groei

De ECB staat daarmee voor een klassiek spanningsveld. De inflatierisico’s lopen op, terwijl de geopolitieke onzekerheid juist de groei drukt. Die zwakkere groei blijkt ook uit de raming van de ECB, die is verlaagd naar 0,8% in 2026 en 1,2% in 2027. In dit spanningsveld accepteert de ECB voorlopig een verdere afname van de groei, om te voorkomen dat de hogere energieprijzen doorwerken in lonen en diensten. Voor de komende periode houden de financiële markten rekening met minstens één verdere verhoging dit jaar. De ECB legt zich niet op voorhand vast en beslist per vergadering op basis van de cijfers.

Fed houdt de rente hoog onder nieuwe voorzitter Kevin Warsh

De Fed heeft op 17 juni de beleidsrente unaniem ongewijzigd gelaten op 3,50% tot 3,75%. De vierde pauze op rij en de eerste vergadering onder de nieuwe voorzitter, Kevin Warsh. De inflatie staat op het hoogste niveau in ruim drie jaar door de hogere energieprijzen, terwijl de economie en de arbeidsmarkt robuust blijven.

De echte boodschap zit in de draai in de toon. De Fed heeft de eerder voorziene verlaging geschrapt en gaat er nu van uit dat de rente dit jaar eerder omhoog dan omlaag gaat, met een mediane renteverwachting voor eind 2026 van 3,8% tegen 3,4% in maart. De markt rekent op een mogelijke verhoging in oktober. Net als de ECB ziet de Fed zich door dezelfde energieschok gedwongen om van renteverlagingen over te schakelen naar toekomstige verhogingen.

Korte rentes lopen op na de renteverhoging ECB

De renteverhoging van de ECB werkt direct door in de geldmarktrentes. De 3-maands EURIBOR steeg het afgelopen kwartaal van 2,11% naar 2,33% en de 12-maands EURIBOR van 2,52% naar 2,79%. Voor de lange rentes was de stijging al ingerekend, met een 10-jaars EUR IRS van 3,02% tegen 2,94% een kwartaal eerder. Doordat de korte rentes sterker stegen dan de lange is de rentecurve vlakker geworden. De 10-jaars EUR IRS ligt nu 0,69% boven de 3-maands EURIBOR, tegen 0,83% een kwartaal geleden.

De curve blijft oplopend, maar het verschil tussen kort en lang is kleiner geworden. De beperkte stijging aan de lange kant duidt erop dat de markt erop rekent dat de hogere rente van de ECB de inflatie op middellange termijn terugdringt.

Laatste update 19/06/2026, Bron: Refinitiv Eikon

Aandelenmarkten herstellen na de oorlogsschok

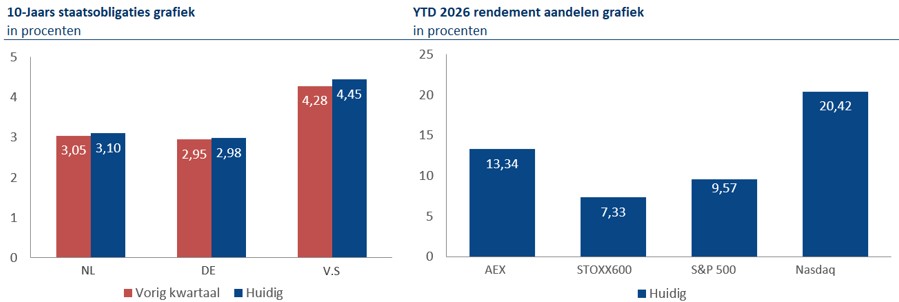

De hogere beleidsrentes en de aanhoudende inflatie werken door in de kapitaalmarktrentes. De 10-jaars staatsobligatierente steeg naar 3,05% in Nederland en 2,93% in Duitsland, en in de Verenigde Staten het sterkst naar 4,46%.

Op de aandelenmarkten is het beeld juist verbeterd. Waar de indices begin dit jaar daalden door het uitbreken van het conflict in het Midden-Oosten, staan ze nu alle vier positief over 2026, aangevoerd door de Nasdaq (20,42%) en de AEX (13,34%). Dat herstel hangt samen met de afnemende geopolitieke spanningen, waaronder het mogelijke staakt-het-vuren tussen de VS en Iran. Dit blijft een momentopname die kan verschuiven.

Laatste update 19/06/2026, Bron: Refinitiv Eikon

Sparren over uw investerings- en financieringsproces?

Heeft u behoefte om te bespreken wat dit voor uw zorginstelling betekent? Neem contact op met Maarten van den Broek of stel uw vraag via onderstaand contactformulier. Uiteraard kunnen wij ook met het bredere investerings- en financieringsproces meekijken.

"*" geeft vereiste velden aan

{kind=link}