Wat is de relatie tussen rentetarieven, renteverwachtingen en inflatie?

De ECB heeft aangegeven dat er dit jaar verdere renteverlagingen plaatsvinden. Dit roept vragen op over de financieringsstrategie. Is het verstandig om nu een lening af te sluiten met een lange looptijd? Kun je een financiering slim afstemmen op ECB beleid of verwachtingen in de markt? In dit artikel onderzoeken we de relatie tussen rentetarieven, marktverwachtingen en inflatie.

ECB gebruikt beleidsrente voor stabiel inflatieniveau

Het doel van de ECB is het bevorderen van een gezonde Europese economie. Om dit te bereiken, streeft de ECB naar een inflatie van 2%. Dit wordt gezien als het optimale niveau. Waarom? Het is laag genoeg om de koopkracht te behouden, maar hoog genoeg om investeringen te stimuleren. De ECB blijft vastbesloten om haar inflatiedoel van 2% te handhaven. Deze standvastigheid heeft een reden. Het is voor de ECB van belang om de inflatie en de verwachtingen op lange termijn zo stabiel mogelijk te houden. Deze stabiliteit is essentieel voor het investeringsvertrouwen van beleggers. Het stelt hen in staat om rendementen nauwkeuriger te voorspellen. Een langdurig stabiel beleid en vertrouwen stimuleren investeringen, terwijl onzekerheid dit juist kan ontmoedigen.

Om de inflatie rond de 2% te houden, heeft de ECB één belangrijk instrument: de beleidsrente. Commerciële banken lenen geld van de ECB tegen deze rente, met een looptijd van een week. Wanneer de ECB de beleidsrente verhoogt, wordt lenen duurder voor banken. Banken berekenen deze kosten vervolgens door aan consumenten en bedrijven. Dit zorgt ervoor dat de beleidsrente een stuurfunctie heeft voor de algemene rentetarieven in de economie, zoals bijvoorbeeld de rentes op hypotheken, leningen en deposito’s. Door de hogere rentetarieven neemt de algemene vraag in de economie af en daalt de inflatie.

Verwachte toekomstige beleidsrente bepalend voor looptijd tarieven

Banken lenen met een looptijd van een week geld tegen de beleidsrente. De huidige beleidsrente is daarom bepalend voor de tarieven die zij doorrekenen voor leningen met een looptijd van een week en korter. De huidige beleidsrente van de ECB heeft echter slechts deels invloed op de actuele rentetarieven voor langere looptijden. Banken en beleggers stemmen hun prijsbepaling ook af op de verwachte toekomstige beleidsrente gedurende de volledige looptijd van de lening. Als banken verwachten dat de rente in deze periode daalt, bieden ze direct langlopende leningen of obligaties met lagere rentes aan (en andersom). Zij verwachten immers voor een deel van de looptijd goedkoper geld te kunnen lenen van de ECB.

Als voorbeeld: als de markt verwacht dat over één maand de beleidsrente wordt verhoogd, wordt voor de actuele koers van de 3-maands EURIBOR gedurende twee derde van de looptijd een hoger tarief gehanteerd. Hoe overtuigender deze verwachtingen, hoe hoger de koers van de 3-maands EURIBOR.

Koers 1-jaars EURIBOR loopt vooruit op beleidsrente

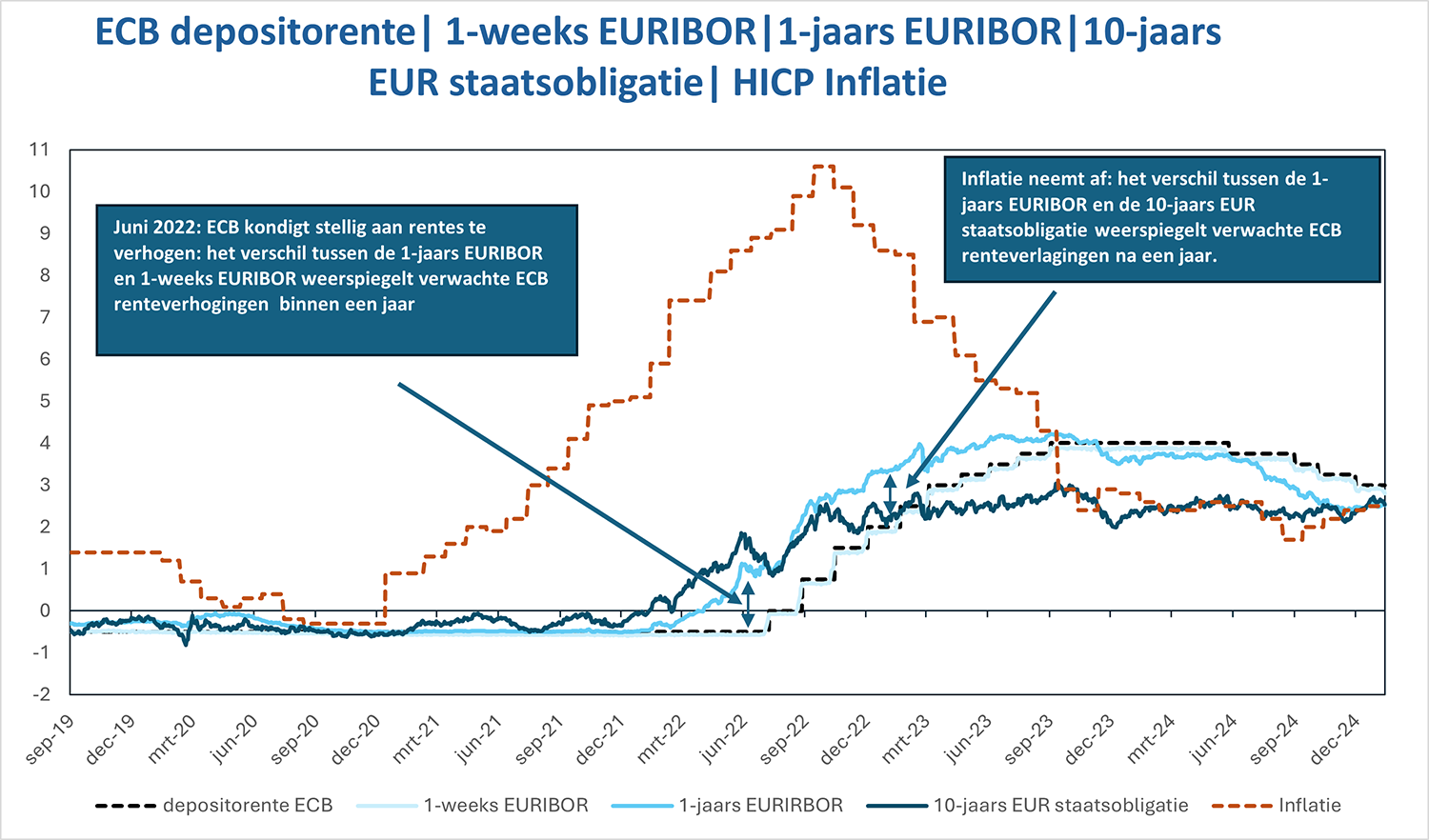

De ECB communiceert helder wat haar intenties zijn op de korte termijn. Hierdoor zijn rentetarieven voor relatief korte looptijden, zoals de 3-maands EURIBOR tot de 1-jaars EURIBOR, een goede voorspeller voor de ontwikkeling van de beleidsrente. Door de open communicatie van de ECB worden renteverwachtingen nauwkeurig ingeschat en (bijna) volledig ingeprijsd in deze looptijden. In onderstaande grafiek is duidelijk te zien dat de 1-jaars EURIBOR op de beleidsrente anticipeert en daarop vooruitloopt, omdat een deel van de looptijd na de geplande wijzigingen van de beleidsrente valt. Zo stond de koers in maart 2023 rond de 4%, terwijl de beleidsrente pas later dat jaar werd aangepast. De 1-weekse EURIBOR, die dezelfde looptijd heeft als de beleidsrente, loopt daarentegen vrijwel gelijk met de beleidsrente. Dit is weergegeven bij punt 1 in onderstaande grafiek.

Inflatieverwachtingen belangrijke factor in huidige koers langere looptijden

Voor langere looptijden, zoals de 10-jaars EUR staatsobligatie, is het moeilijker om de actuele koers te bepalen. De vraag die hierbij gesteld moet worden is: wat moet de beleidsrente de komende tien jaar doen om de inflatie rond de 2% te houden? Historisch gezien was een rente van 2% hiervoor voldoende. Dit wordt vaak gezien als het langetermijnevenwicht, waar zowel rente als inflatie op 2% liggen. Dit vertrouwen van de markt in de ECB impliceert een “reversion to the mean”-principe voor langere looptijden, waarbij de langetermijnrente geneigd is om naar 2% terug te keren. Dit evenwicht is echter sterk afhankelijk van economische omstandigheden, zoals de energiecrisis, en verre van robuust.

De positieve relatie tussen inflatie en langetermijnrentes wordt verder versterkt door het principe van vraag en aanbod. Bij hoge inflatie neemt de vraag naar leningen toe. Het uitlenen van geld wordt juist minder aantrekkelijk omdat een verstrekte lening in de toekomst minder waard is. In combinatie met het rentebeleid van de ECB, dat gericht is op inflatiedoelstellingen, maakt inflatie een van de belangrijkste bepalende factoren voor langetermijnrentes.

Late reactie van 10-jaars EUR staatsobligatie op inflatie in 2021

In de markt kan dit echter nog wel eens onderschat worden. Een praktisch voorbeeld hiervan is te zien in bovenstaande grafiek. Hierin reageert de 10-jaars EUR-staatsobligatie verlaat op de stijgende inflatie. Begin 2022 stijgt de koers naar 1% na een lange tijd rond de 0% te hebben gestaan. De inflatie begon echter al in 2021 te stijgen van 1% naar 5%, mede door de energiecrisis en de nasleep van de pandemie. In de grafiek is dit weergegeven bij punt 2. Deze vertraagde en enigszins zwakke reactie is te wijten aan de heersende consensus in die periode dat de inflatie zou afkoelen zonder ingrijpende maatregelen van de ECB.

In 2022 zijn koersreacties door verschuivingen van verwachtingen te zien

Het effect van de toenemende verwachtingen rondom renteverhogingen door de ECB op de 1-jaars EURIBOR is ook af te lezen in de grafiek. In het tweede kwartaal van 2022 verschenen geruchten dat de ECB mogelijk de rente wilde verhogen. In de grafiek is te zien dat de 1-jaars EURIBOR op dat moment begint te stijgen (van -0,5% begin maart naar 1% in juni 2022). De geleidelijke stijging is toe te schrijven aan de overtuiging die steeds sterker wordt en de vermeende renteverhoging die dichterbij komt. In juni 2022 kondigt de ECB stellig aan daadwerkelijk de rente te gaan verhogen (in juli), wat de snelle stijging van 0,3% naar 1% verklaart in juni. Dit is weergegeven bij punt 3 in bovenstaande grafiek.

Verder is te zien dat eind 2022 de 1-jaars EURIBOR (3,2%) aanzienlijk hoger is dan de 10-jaars EUR staatsobligatie (2%), weergegeven bij punt 4. Dit wijst op de verwachting van de markt dat de rente, na de aankomende renteverhogingen, op de lange termijn weer gaat dalen, gedreven door de dalende inflatiecijfers. Dit bevestigt opnieuw dat de koers van langere looptijden, zoals de 10-jaars EUR-staatsobligatie, vooral wordt beïnvloed door langere termijn inflatieverwachtingen. De korte termijn verwachtingen van wijzigingen in de ECB-beleidsrente zijn in mindere mate van invloed, aangezien deze wijzigingen al zijn ingeprijsd bij de langere looptijden.

Actuele koers lange termijn rentes een complexe afweging

De vraag of langetermijnrentes aantrekkelijk geprijsd zijn ten opzichte van kortetermijnrentes is complex. In theorie kun je de 10-jaars rente beschouwen als een geaggregeerde verwachting van de toekomstige kortetermijnrentes. Het is daarmee het resultaat van een complexe afweging met betrekking tot beleidsrente- en inflatieverwachtingen, waarbij diverse economische factoren een rol spelen.

In theorie is er dan ook geen verschil in economische impact tussen het kiezen van een lange of korte rente, mits er sprake is van een ideale, efficiënte markt met rationele verwachtingen. Wat ons betreft is het daarom dan ook niet passend voor een zorginstelling om een visie over renteontwikkelingen te hebben en daar naar te handelen. Het doel voor zorginstellingen is het risico dat hiermee gepaard gaat zo goed mogelijk te beheersen tegen acceptabele kosten. Voor een zorginstelling is het belangrijker om de overweging te maken welke mate van zekerheid en flexibiliteit een instelling wil hebben over de te betalen rente bij het aantrekken van een groot financieringsbedrag.

Welke rentemanagementstrategie past het beste bij uw situatie?

In de praktijk is het vaak belangrijker om de financiering en looptijd af te stemmen op het investeringsproject, met een goede balans tussen zekerheid en flexibiliteit. Bij het kiezen van de beste rentemanagementstrategie ligt de focus voornamelijk op het renterisico, en minder op het timen van de markt. De juiste strategie hangt af van uw situatie, zoals de omvang van het renterisico in relatie tot uw organisatie en financiële positie.

Heeft u vragen of behoefte aan een sparringpartner voor uw rentemanagementvraagstukken? Stel uw vraag via onderstaand formulier of neem direct contact op met Maarten van den Broek.

"*" geeft vereiste velden aan

{kind=link}