Financiële positie ziekenhuizen verbetert, personeel niet in loondienst en dure geneesmiddelen zetten operationele kasstroom onder druk

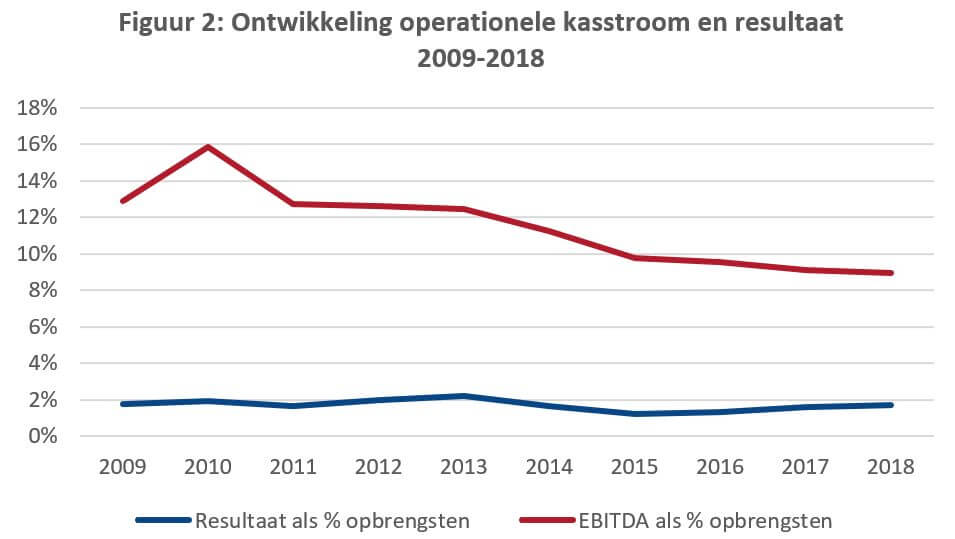

De financiële positie van ziekenhuizen is in 2018 verder verbeterd. De gemiddelde solvabiliteit is gestegen naar 28,4% en is in de afgelopen tien jaar zelfs meer dan verdubbeld. Ook het resultaat laat in 2018 een stijging zijn en bedraagt gemiddeld 1,7% (als percentage van de omzet). Ondanks deze positieve cijfers moet de sector echter wel waakzaam zijn. De operationele kasstroom (als percentage van de omzet) laat al jaren een forse daling zien (van 12,9% in 2009 naar 8,9% in 2018).

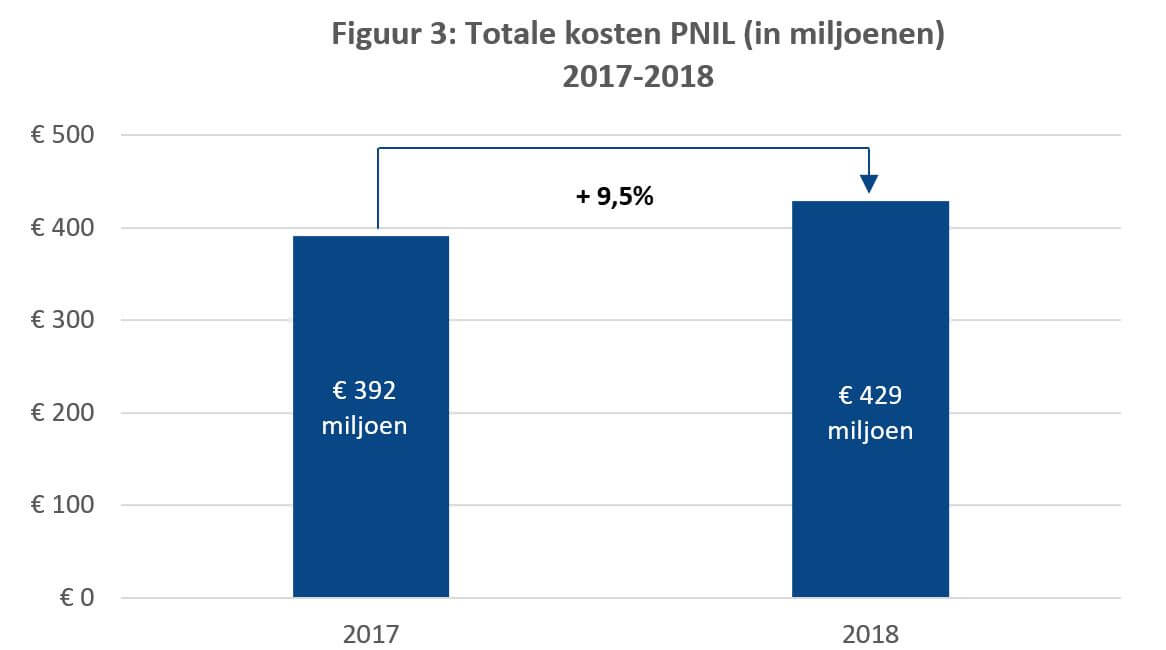

Het risico is dat de negatieve ontwikkeling in de operationele kasstroom de toekomstige mogelijkheden om te investeren onder druk zet. Terwijl deze investeringen, in met name innovatie, hoognodig zijn. Verklaring voor de dalende operationele kastroom lijkt te liggen in de ontwikkelingen van de dure geneesmiddelen (als onderdeel van de patiëntgebonden kosten) en de kosten voor personeel niet in loondienst. In de afgelopen tien jaar zijn de patiëntgebonden kosten met meer dan 60% gestegen. De kosten voor personeel niet in loondienst zijn in 2018 met bijna 10% gestegen ten opzichte van een jaar eerder. Hoewel de operationele kasstroom onder druk staat, heeft twee derde van de ziekenhuizen nog wel de ruimte om hun bancaire financiering uit te breiden en te investeren. Dit blijkt uit de resultaten van de ZorgRating Benchmark, waarbij de cijfers zijn gebaseerd op de jaarverslagen van circa 90% van alle algemene en topklinische ziekenhuizen over de periode 2009 tot en met 2018.

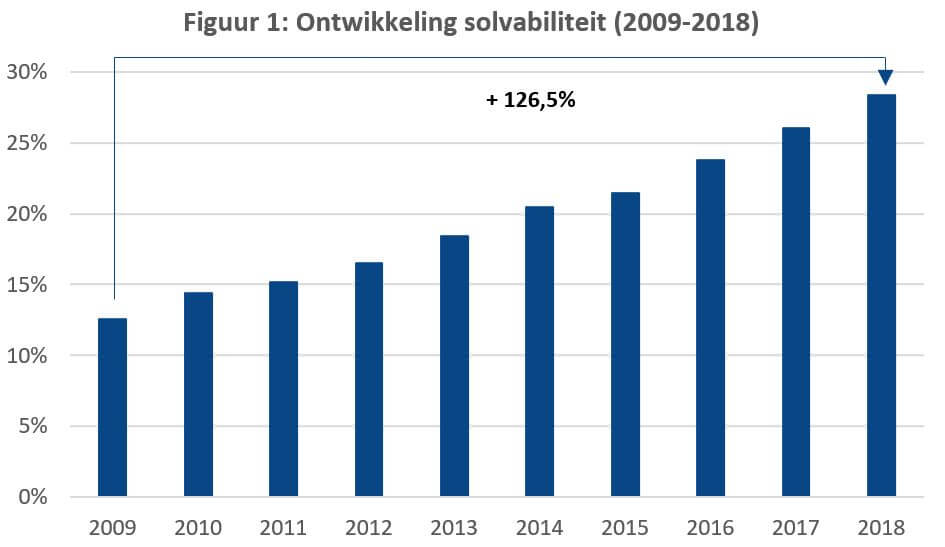

Solvabiliteit ziekenhuizen afgelopen tien jaar meer dan verdubbeld

De solvabiliteit van ziekenhuizen blijft verder stijgen. De gemiddelde solvabiliteit is gestegen van 26,0% in 2017 naar 28,4% in 2018. In 2009 bedroeg de gemiddelde solvabiliteit nog 12,5%. Hiermee is deze ratio de afgelopen tien jaar met circa 125% toegenomen. Dit wordt verklaard door de financiële verantwoordelijkheid van ziekenhuizen voor investeringen en daarmee de logische striktere eisen (financiële convenanten) van banken. Het faillissementsrisico is immers toegenomen. Een oordeel over de hoogte van de solvabiliteit kan alleen in het licht van noodzakelijke transities en toekomstige investeringsambities worden gezien. Een hoge solvabiliteit kan immers ook worden verklaard door een relatief korte balans. In de toekomst is balansverlenging niet ondenkbaar door nieuwe grootschalige investeringen, hetgeen een impact heeft op de solvabiliteit.

Resultaat al jaren stabiel, terwijl operationele kasstroom daalt

Deze cijfers bevestigen in principe dat de financiële positie van de ziekenhuizen in 2018 verder is verbeterd. Tevens is het gemiddelde resultaat van ziekenhuizen de afgelopen tien jaar redelijk stabiel gebleven. Figuur 2 laat zien dat het gemiddelde resultaat nagenoeg in alle jaren tussen de 1,0% en 2,0% uitkomt. Het gemiddelde resultaat bedraagt in 2018 1,7% en laat daarmee een lichte stijging zien ten opzichte van 2017. Circa 44% van de ziekenhuizen heeft een resultaat tussen de 1,0% en 2,0% gerealiseerd. Ruim 30% heeft een resultaat boven de 2,0% behaald (waarvan bijna 7% boven de 4,0%) en een kwart van de ziekenhuizen kent een resultaat onder de 1,0% (waarvan 5% negatief).

In de praktijk zien wij dat er nog veel wordt gestuurd op resultaat en minder op de operationele kasstroom[1]. Het risico is dat de negatieve ontwikkeling in de operationele kasstroom de toekomstige mogelijkheden om te investeren onder druk zet. De operationele kasstroom laat namelijk als percentage van de omzet een forse daling zien. In de periode 2009-2018 is deze gedaald van 12,9% naar 8,9%. Waarbij een deel van deze daling wordt verklaard door de invoering van integrale bekostiging in 2015. Hierdoor steeg de omzet, maar bleef de operationele kasstroom in principe gelijk. Er was immers geen marge voor het ziekenhuis. Daardoor ontstond echter wel een daling van de operationele kasstroom als percentage van de omzet. De eenmalige stijging in 2010 wordt grotendeels verklaard door de IVA-regeling (compensatie voor nieuw gebouwde ziekenhuizen).

Patiëntgebonden kosten meer dan 60% gestegen en ook ontwikkeling PNIL zorgwekkend

Verklaring voor de dalende operationele kastroom lijkt te liggen in de ontwikkelingen van de dure geneesmiddelen en de kosten voor personeel niet in loondienst. De patiëntgebonden kosten zijn harder gestegen dan de opbrengsten. In tien jaar tijd zijn de totale patiëntgebonden kosten van de onderzochte ziekenhuizen met 64% gestegen. Een verklaring voor deze toename zijn de groeiende uitgaven aan dure geneesmiddelen die onderdeel uitmaken van de patiëntgebonden kosten. Volgens onderzoek van de NZa (op basis van voorlopige cijfers 2017) zijn de uitgaven aan dure geneesmiddelen met 9% gestegen ten opzichte van een jaar eerder (2016). Dit wordt met name veroorzaakt door de groei van het aantal patiënten en de komst van nieuwe medicijnen tegen hoge prijzen. De marge op dure geneesmiddelen wordt kleiner en verdwijnt mogelijk volledig. Ook de ontwikkeling van met name personeel niet in loondienst vormt een risico. De totale kosten voor personeel niet in loondienst (van de onderzochte ziekenhuizen) zijn het afgelopen jaar met bijna 10% gestegen.

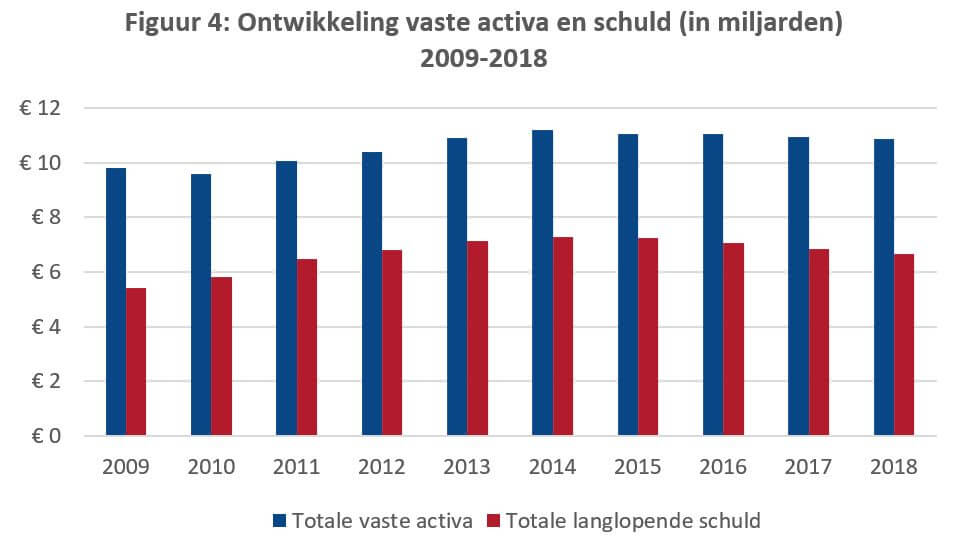

Investeringen en langlopende schuld dalen

Ondanks een dalende operationele kasstroom blijft het resultaat stabiel. Dit kan worden verklaard door de kapitaallasten, zijnde de rente en afschrijvingen. Zowel de vaste activa als de langlopende schulden laten na 2014 een daling zien. De vaste activa (investeringen in vastgoed, automatisering en inventaris) zijn de afgelopen vier jaar gedaald met circa 3,0%. Een vergelijkbare trend is waarneembaar bij de leningportefeuille. Dit impliceert dat ziekenhuizen de afgelopen jaren minder hebben geïnvesteerd en minder bancair hebben gefinancierd. Ook in 2018 is deze trend voortgezet, ondanks de noodzaak aan investeringen in onder andere technologie en innovatie.

De laatste periode draagt de lage rente positief bij aan het realiseren van het gewenste resultaat. Ziekenhuizen financieren zich momenteel geborgd voor licht boven de 0% (20 jaar vast) en ongeborgd voor circa 2% (tien jaar vast). Er is vooralsnog geen kentering waarneembaar in de ontwikkeling van dure geneesmiddelen en/of personeel niet in loondienst. Indien de daling van de operationele kasstroom doorzet en de rente gaat stijgen, dan zet dit de benodigde investeringen in met name innovatie verder onder druk.

Twee derde van de ziekenhuizen heeft ruimte voor uitbreiding bancaire financiering

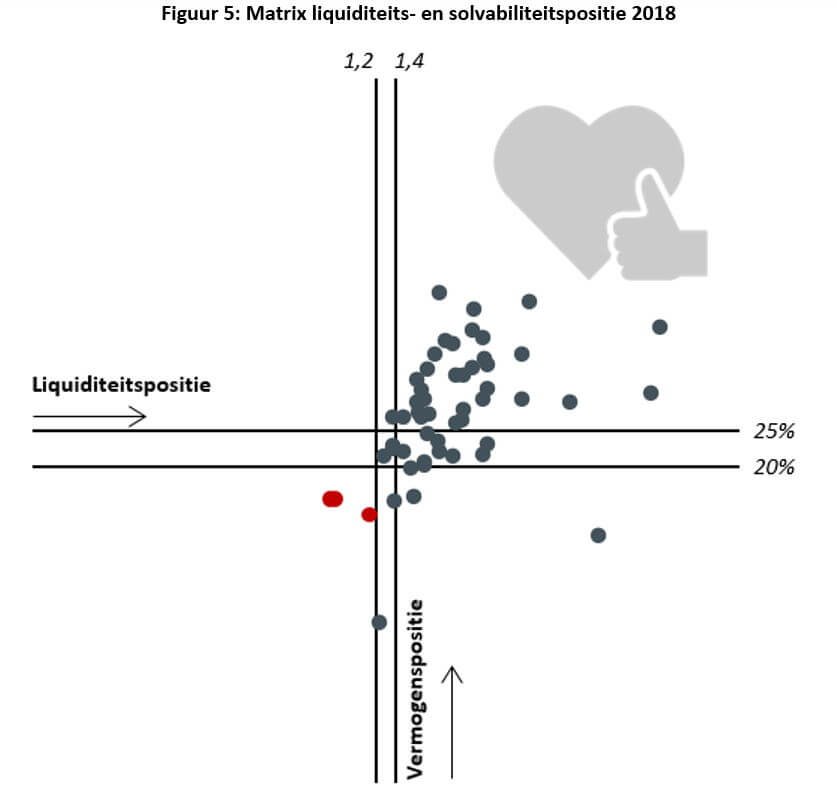

Banken hanteren normaliter een minimale eis van de DSCR (Debt Service Coverage Ratio) die tussen de 1,2 en 1,4 ligt. Circa 5% van de ziekenhuizen voldoet in 2018 niet aan de minimale eis van 1,2. Nog eens 10% heeft een DSCR die tussen de 1,2 en 1,4 ligt. Dit betekent dat 85% van de ziekenhuizen een DSCR van boven de 1,4 heeft. De liquiditeitspositie van ziekenhuizen is daarmee over het algemeen als positief te bestempelen. Hoewel de stand liquide middelen als percentage van de omzet wel een lichte daling vertoont van gemiddeld 7,7% naar 7,5% van de omzet. Dit is circa een maand omzet, terwijl het WFZ in een recente notitie[2] heeft aangegeven dat twee maanden omzet voor ziekenhuizen wenselijk is.

De toenemende solvabiliteit heeft ook effect op de eisen die banken stellen. In de praktijk wordt steeds vaker een minimale eis van 25% gehanteerd, al dan niet met een tussenperiode waarbij het ziekenhuis naar de minimale eis toegroeit. Bijna 15% van de ziekenhuizen heeft in 2018 een solvabiliteit die lager is dan 20%. Daarnaast heeft 20% van de ziekenhuizen een solvabiliteit die tussen de 20% en 25% ligt. In 2014 had 38% van de ziekenhuizen een solvabiliteit onder de 20% en 71% een solvabiliteit onder de 25%.

Voor 2018 betekent dit dat circa drie[3] ziekenhuizen onderpresteren op zowel de liquiditeitspositie (DSCR < 1,2) als de vermogenspositie (solvabiliteit < 20%). In 2017 waren dit nog vier ziekenhuizen.

Als we ervan uitgaan dat banken een minimale DSCR van 1,4 en een minimale solvabiliteit van 25% eisen, voldoet bijna twee derde van de ziekenhuizen aan deze eisen en heeft daarmee nog ruimte om de bancaire financiering uit te bereiden. Figuur 5 geeft de liquiditeitspositie en vermogenspositie weer van de onderzochte algemene en topklinische ziekenhuizen in 2018 in relatie tot de minimale eisen van banken.

Pim Diepstraten (partner Finance Ideas) “Het geeft vertrouwen dat ziekenhuizen zich ondanks de verschillende transities, druk op dure geneesmiddelen en een knellende arbeidsmarkt zich ook in 2018 weer financieel weten te verbeteren. De lagere rente en investeringen dragen hier mede aan bij. De dalende operationele kasstroom in combinatie met minder investeren vergt echter wel aandacht. De sector kent nog een grote investeringsopgave op het gebied van innovatie en een uitdaging om de kosten mee te laten bewegen bij het verplaatsen van zorg.”

Noot voor de redactie:

Meer informatie over ZorgRating vindt u op de website www.zorgrating.nl. Voor een toelichting kunt u contact opnemen met Pim Diepstraten van Finance Ideas, bereikbaar op 06-19212111 of per mail pim.diepstraten@finance-ideas.nl.

[1] De EBITDA (resultaat voor afschrijving en rente) is in deze analyse gekozen als benadering van de operationele kasstroom voor werkkapitaalmutaties.

[2] Gewenste liquiditeitsbuffer bij WFZ-deelnemers (oktober 2018)

[3] Op moment van publicatie hebben vier ziekenhuizen binnen de onderzoeksgroep (algemene en topklinische ziekenhuizen) de jaarrekening nog niet gepubliceerd. Het aantal kan hierdoor nog veranderen.

"*" geeft vereiste velden aan

{kind=link}