Tijdelijke oplossing voor het financieel tekort van de npa

De financiële actualisatie van de Nationale prestatieafspraken maakt duidelijk dat de corporatiesector voor een forse opgave staat. Voor de periode tot en met 2034 is sprake van een tekort van € 19,4 miljard, terwijl de ruimte voor onderlinge solidariteit beperkt is. De vraag is niet alleen hoe dit gat kan worden gedicht, maar vooral welke maatregelen daadwerkelijk bijdragen aan een duurzaam financieel model.

Welke knoppen hebben wel en geen effect? In dit artikel verkennen Johan Conijn en Marcel van Hoorn de mogelijkheden om deze balans te herstellen, zowel via een vermindering van de opgaven als via het verbeteren van de exploitatie. Met een combinatie van ingrepen in de exploitatie (waar corporaties, huurders en overheid elk bijdragen) wordt een aanzienlijke verbetering gerealiseerd. Toch biedt ook deze geen structurele oplossing.

Inhoudsopgave

Samenvatting

Uit de actualisatie van de Nationale prestatieafspraken is gebleken dat er een financieel tekort is van € 19,4 miljard voor de uitvoering van de opgaven. Bovendien zijn de mogelijkheden om dit tekort op te lossen via solidariteit tussen woningcorporaties binnen de regio’s en tussen de regio’s zeer beperkt. Aanvullende maatregelen zijn nodig om de balans tussen opgaven en middelen te herstellen.

Uit onze analyse blijkt dat vermindering van de opgaven maar in beperkte mate tot verbetering van de balans leidt. Bovendien heeft deze oplossingsrichting als nadeel dat woningcorporaties de noodzakelijke opgaven in mindere mate uitvoeren. Het herstel van de balans aan de kant van de middelen is wel mogelijk via een verlaging van de exploitatie-uitgaven of verhoging van de exploitatie-inkomsten. Afschaffing of verlaging van de vennootschapsbelasting heeft het grootste effect. Ook een hogere jaarlijkse huurverhoging draagt bij aan het verbeteren van de balans. Een verlaging van de uitgaven voor onderhoud en beheer heeft een beperkter effect.

We hebben een combi-pakket samengesteld waarmee de balans weer in evenwicht kan worden gebracht. Dit combi-pakket bestaat uit drie onderdelen. Met dit combi-pakket kunnen de opgaven tot en met 2034 gerealiseerd worden.

- Een verlaging van de vennootschapsbelasting zoals afgesproken in het coalitieakkoord

- Een verlaging van de uitgaven voor onderhoud/beheer met € 100 per verhuureenheid

- Een verhoging van de jaarlijkse huurverhoging met structureel 0,5%-punt vanaf 2031 zodat de jaarlijkse huurverhoging in de pas loopt met de stijging van de uitgaven voor onderhoud/beheer.

Het combipakket verandert niet dat er sprake is van een geleidelijke verslechtering van de financiële positie van de woningcorporaties. De NPA vragen immers aan woningcorporaties maximaal te lenen. Als dat gebeurd is, resteren er alleen middelen voor instandhouding van de eigen woningvoorraad. Uitbreidingsnieuwbouw is dan niet meer mogelijk. Om woningcorporaties in staat te stellen om 30% van de woningbouw voor hun rekening te blijven nemen, zijn structurele oplossingen nodig. De verliezen bij investeringen dienen sterk verminderd te worden en het huidige tekort in de exploitatie van de woningvoorraad dient weggewerkt te worden.

Achtergrond: actualisatie NPA

Donderdag 29 januari 2026 kwam de langverwachte financiële actualisatie van de Nationale prestatieafspraken (NPA) naar buiten.[1] De vorige doorrekening was van eind 2024 toen de tweejaarlijkse herijking van de NPA tot stand kwam. De noodzaak voor deze tussentijdse actualisering was tweeledig:

- Elk kwartaal publiceert Ortec Finance de macro-economische verwachtingen. Ten opzichte van de verwachtingen eind 2024 is de toekomstige rente opwaarts bijgesteld.

- Afgelopen jaren zijn de uitgaven voor onderhoud en beheer veel sterker gestegen dan verwacht. Voor de toekomst betekent dat met een hoger niveau van deze uitgaven rekening diende te worden gehouden.

Rekening houdend met deze veranderingen en andere actualisaties bleek dat voor de periode 2025-2034 de investeringsruimte met maar liefst € 27,6 miljard (22%) is afgenomen. Het financieel tekort tussen de resterende investeringsruimte en de investeringsopgave is uitgekomen op € 19,4 miljard.

De mogelijkheden voor solidariteit zijn aanmerkelijk minder aanwezig dan bij de vorige doorrekeningen. Slechts een klein deel van het financieel tekort kan opgelost worden door solidariteit tussen woningcorporaties binnen de regio’s (€ 0,9 miljard) en tussen de regio’s (€ 0,9 miljard). Daarmee zijn de NPA voor een belangrijk deel niet meer uitvoerbaar. De Autoriteit woningcorporaties (Aw) gaf in haar Staat van de Corporatiesector daarover een duidelijk signaal af: “Rijk en woningcorporaties, tref robuuste, structurele maatregelen om te komen tot een nieuwe balans tussen opgaven en middelen. Houd er rekening mee dat er ingrijpende maatregelen nodig zijn om het evenwicht te herstellen.”[2] In deze analyse verkennen we de mogelijkheden om deze balans te herstellen, zowel via een vermindering van de opgaven, als via het verbeteren van de exploitatie.

De basisvariant

Voor de berekeningen gebruiken we een fictieve woningcorporatie, genaamd Rentmeester. De startpositie van Rentmeester is aangesloten op de jaarrekeningen 2024 van de woningcorporaties en Rentmeester is het gemiddelde van de sector. Berekeningen zijn uitgevoerd met het CorporatiePrognoseModel (CPM) van Finance Ideas. De ingerekende opgaven voor de toekomst zijn het proportionele deel van de landelijke opgaven. Daarmee geven de uitkomsten van Rentmeester een goed beeld voor de sector als geheel. Bij het presenteren van de uitkomsten beperken we ons tot het verloop van de ‘interest coverage ratio’ (ICR) omdat deze ratio in de prognoses het eerst restrictief wordt.

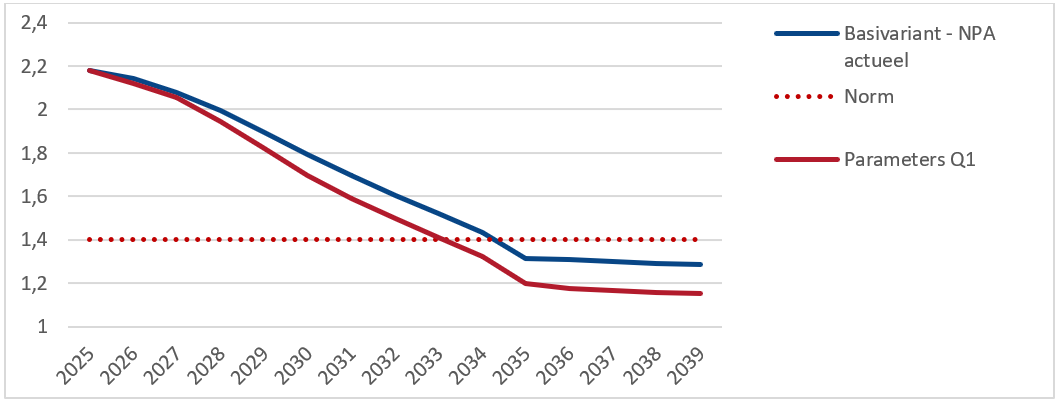

We beginnen met de basisvariant die aansluit op de actualisering van de NPA. Figuur 1 laat zien dat bij Rentmeester de ICR in de basisvariant daalt en in 2034 uitkomt op 1,4, zoals ook bij de actualisering van de NPA het geval is. Daarna, in de zogeheten instandhoudingsperiode, is de ICR lager dan de ondergrens en stabiliseert rond de 1,3. Deze uitkomst laat zien dat er geen duurzaam prestatiemodel meer is. Verder is van belang dat de stabilisatie van de ICR vanaf 2035 het gevolg is van het ontbreken van uitbreidingsnieuwbouw. Vanaf 2035 is alleen rekening gehouden met instandhouding van de dan aanwezige woningportefeuille. Dat is geen reëel toekomstperspectief. Als vanaf 2035 wel rekening wordt gehouden met uitbreidingsnieuwbouw, omdat het woningtekort er dan naar verwachting nog steeds is, zal de ICR verder dalen.

Figuur 1: Verloop ICR DAEB van Rentmeester onder actuele uitgangspunten

Onlangs heeft Ortec Finance de macro-economische verwachtingen aangepast.[3] De verwachtingen van 2026 Q1 laten een verdere verslechtering zien omdat de verwachting over de rente weer verder is verhoogd. Als deze laatste macro-economische verwachtingen met Rentmeester worden doorgerekend, komt de ICR weer lager uit. Dit komt omdat de omvang van de investeringsruimte van woningcorporaties erg rentegevoelig is. Bij de actualisatie van de NPA is nog geen rekening gehouden met deze gestegen rente. Dit impliceert dat op basis van de meest recente macro-economische verwachtingen het tekort verder is toegenomen.

Vermindering van de opgaven: geen oplossing

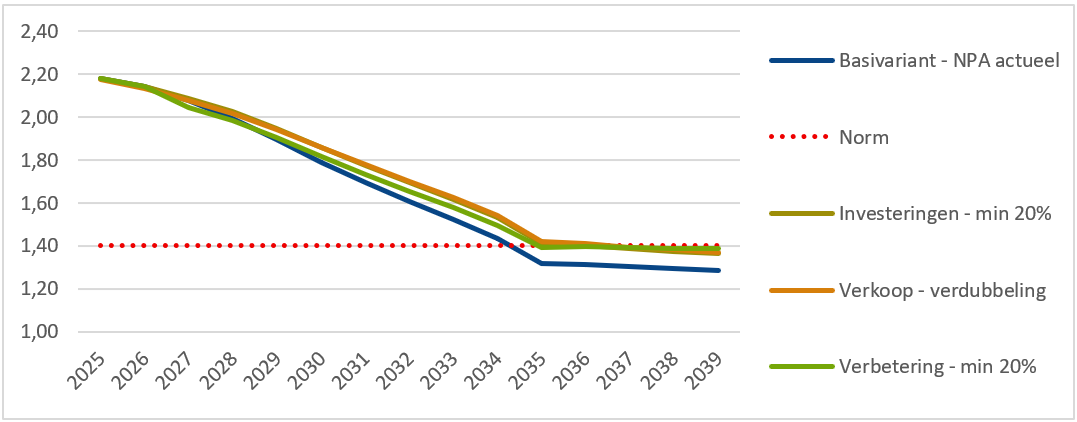

Een mogelijkheid om de balans tussen investeringsruimte en investeringsopgaven weer te herstellen is een vermindering van de opgaven. Ter illustratie van deze optie is een aantal varianten doorgerekend. Het gaat daarbij om de volgende drie varianten:

- Investeringen: 20% minder investeringen (sloop, verkoop en nieuwbouw)

- Verkoop: verdubbeling verkoop met behoud investeringen

- Verbetering: 20% minder verbeteruitgaven (verduurzaming en renovatie)

Figuur 2 vergelijkt het verloop van de ICR bij deze drie varianten met de basisvariant.

Figuur 2: Verloop ICR DAEB van Rentmeester met vermindering van de opgaven

Het effect van de drie varianten op het verloop van de ICR is beperkt. Ze leveren een vergelijkbaar resultaat. Geen van de drie varianten voorkomt dat de ICR aan het eind van de instandhoudingsperiode toch nog lager uitkomt dan de ondergrens van 1,4. Ze bieden dus geen goede oplossing. In de NPA is al sprake van een daling van het aandeel van de sociale huurwoningen in de totale woningvoorraad. De varianten Investeringen en Verkoop versterken dit effect zonder een structurele oplossing te bieden voor een duurzaam prestatiemodel. Minder verduurzaming is evenmin een aanlokkelijk perspectief. De conclusie is dat vermindering van de opgaven weliswaar voor de hand lijkt te liggen, maar geen soelaas biedt.

Verbetering van de exploitatie: mogelijke oplossing

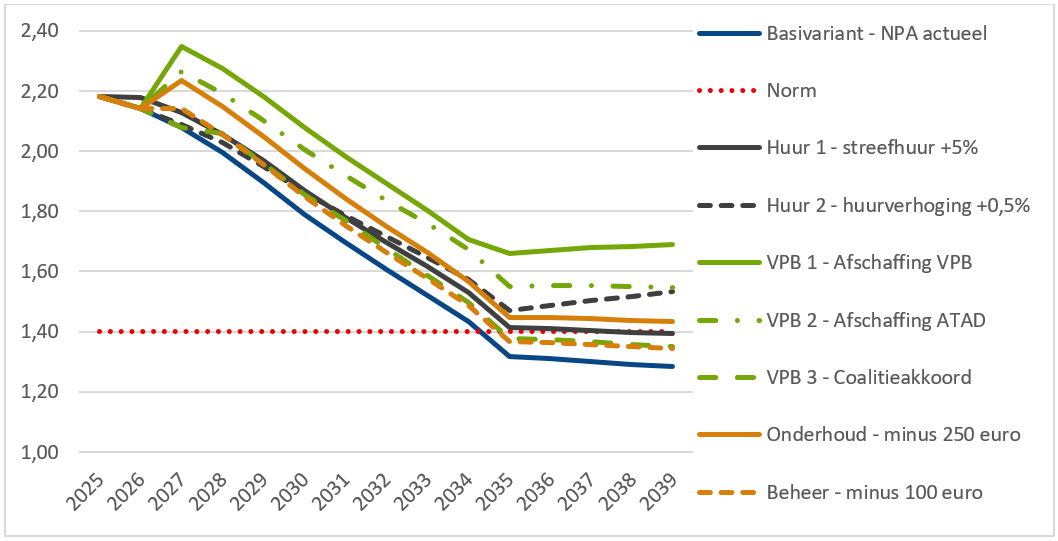

In de doorrekening van de NPA, wordt in lijn met de afspraken, rekening gehouden met huurverhogingen op basis van het driejaarsgemiddelde van de prijsinflatie. Daarmee is de huurstijging op lange termijn lager dan de stijging van de onderhoudsuitgaven. Ook houdt de NPA rekening met een beperkte huurstijging bij mutatie. Om het effect van andere veronderstellingen over de huurontwikkeling inzichtelijk te maken, zijn de volgende varianten doorgerekend:

- Huur 1: streefhuren + 5%

- Huur 2: jaarlijkse huurverhoging + 0,5%

Een andere, veelgehoorde oplossingsrichting is afschaffing van de vennootschapsbelasting. Alternatief daarvoor is afschaffing van de ATAD waardoor de rente-uitgaven behoudens een drempelbedrag, niet aftrekbaar zijn. In het coalitieakkoord is een verlaging van de vennootschapsbelasting opgenomen voor een bedrag van structureel € 325 miljoen. Het effect van de verschillende mogelijkheden op het verloop van de ICR, maken we met de volgende varianten inzichtelijk:

- Vpb 1: afschaffing vpb vanaf 2027

- Vpb 2: afschaffing ATAD vanaf 2027

- Vpb 3: verlaging vpb op sectorniveau met € 250 miljoen (2028, 2029), € 275 miljoen (2030) en € 325 miljoen structureel, in lijn met het coalitieakkoord

De afgelopen jaren zijn de exploitatie-uitgaven in de corporatiesector sterk gestegen. Deze stijging heeft mede geleid tot het financiële tekort tussen de investeringsruimte en de investeringsopgaven. Een taakstellende verlaging van deze uitgaven kan een bijdrage leveren aan de vermindering van het tekort. Om het effect van een verlaging van de exploitatie-uitgaven op de ICR te laten zien, zijn de volgende varianten doorgerekend:

- Onderhoud: onderhoudsuitgaven verlaging van € 250 per vhe (prijspeil 2025, minus circa 10%)

- Beheer: beheeruitgaven verlaging van € 100 per vhe (prijspeil 2025, minus circa 10%)

Figuur 3: Verloop ICR DAEB van Rentmeester met aanpassingen van de exploitatie

Fiscale ingrepen hebben de grootste impact

De grootste effecten op de ICR zijn zichtbaar in de varianten waar de vpb geheel wordt afgeschaft of alleen de ATAD wordt aangepast. De vermindering van de vpb op basis van de afspraken in het coalitieakkoord levert een beperktere verbetering van de ICR op. Punt van aandacht hierbij is onduidelijkheid hoe deze vermindering van de vpb zal worden geoperationaliseerd. In de berekening is deze als verlaging ten opzichte van het NPA-basispad gespecificeerd. In het NPA-basispad zit op termijn een forse groei van de uitgaven aan vpb. Hierdoor blijven de vpb-uitgaven in deze variant stijgen, ondanks de vermindering op basis van het coalitieakkoord.

Effect hogere huurinkomsten met name op lange termijn

Huurvarianten zorgen eveneens voor een verbetering van het verloop van de ICR. Dat geldt met name voor de variant met een verhoging van de jaarlijkse huurverhoging met 0,5%-punt. Daarmee komt de jaarlijkse huurverhoging ook op lange termijn minimaal in lijn met de jaarlijkse stijging van de exploitatiekosten. Voor een duurzaam prestatiemodel is het van belang dat de huurontwikkeling gelijke tred gaat houden met de kostenontwikkeling.

Effect verlaging exploitatie-uitgaven beperkter, beheersing van belang

De ingerekende besparingen op de exploitatie-uitgaven hebben een wisselend effect. Verlaging van de onderhoudsuitgaven met 10% geeft een duidelijke verbetering van het verloop van de ICR. Dat is bij een verlaging van de beheeruitgaven minder het geval. Dit is logisch omdat de verlaging bij onderhoud in euro’s tweeënhalf zo groot is als bij beheer.

Een herstelde balans met een combipakket

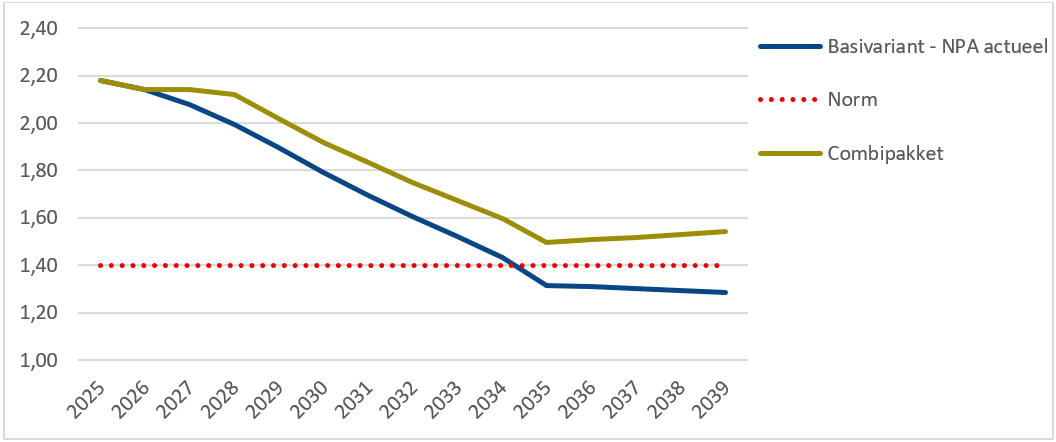

Bijsturing is noodzakelijk als we ervan uitgaan dat de investeringsopgaven overeind blijven en de verlaging van de vpb beperkt blijft tot hetgeen in het coalitieakkoord is afgesproken. De belangrijkste oorzaken van het financieel tekort liggen in de uiteenlopende ontwikkeling van exploitatie-uitgaven en -inkomsten. Het ligt daarom voor de hand om daar naar oplossingen te zoeken. We hebben een combi-variant uitgewerkt waarbij woningcorporaties aan de uitgavenkant het niveau van onderhoud/beheer verlagen. Aan de inkomstenkant hebben we verondersteld dat het percentage van jaarlijkse huurverhoging minimaal gelijk blijft aan het percentage waarmee uitgaven voor onderhoud stijgen. Dat is ook nodig om structureel een duurzaam prestatiemodel mogelijk te maken.

De variant waarin deze aannames zijn verwerkt, ziet er als volgt uit:

- Verlaging vpb op sectorniveau met € 250 miljoen (2028, 2029), € 275 miljoen (2030) en € 325 miljoen structureel, in lijn met het coalitieakkoord

- Verlaging onderhoud/beheer structureel € 100 per vhe

- Vanaf 2031 is de jaarlijkse huurverhoging procentueel gelijk aan stijging onderhoudsuitgaven

Figuur 4: Verloop van de ICR DAEB van Rentmeester met het combipakket

Deze variant met het combipakket laat een aanzienlijke verbetering van de ICR zien ten opzichte van de basisvariant. De ICR komt nu niet meer onder de ondergrens van 1,4. Vanaf 2035, in de instandhoudingsperiode, is sprake van een lichte stijging. Met deze analyse met de gemiddelde woningcorporatie Rentmeester is nog niet bepaald of met dit combipakket het financiële tekort voor de sector is opgelost. Er is wel sprake van een forse verbetering. Indien nodig kan met een iets verdere verlaging van de uitgaven van onderhoud/beheer of een iets hogere huurstijging alsnog een resterend financieel tekort op sectorniveau worden weggewerkt.

Combipakket ook geen structurele oplossing

Het is goed om te realiseren dat het combipakket geen structurele oplossing biedt. De grote afhankelijkheid van de hoogte van het rentepercentage blijft bestaan, zie ook de doorrekening met Q1 parameters in figuur 1. De recente renteverwachting ligt al hoger dan de renteverwachting waarmee bij de actualisering van de NPA is gerekend. Belangrijker dan dat, is dat ook in de variant met het combipakket de ICR daalt. Weliswaar in een trager tempo, maar de daling zelf is niet ongedaan gemaakt in de periode tot en met 2034. De NPA vragen woningcorporaties om in deze periode maximaal te lenen. Dat na 2034 geen daling van de ICR meer optreedt, komt vooral omdat in de zogeheten instandhoudingsperiode van 2035-2039 de uitbreidingsnieuwbouw en verdere verduurzamingsopgave achterwege blijft. Er is alleen nog maar sprake van nieuwbouw ter vervanging van sloop. Daarmee blijft sociale woningvoorraad in aantal gelijk en neemt het aandeel in een groeiende woningvoorraad steeds verder af. Een dergelijke toekomst is geen aanlokkelijk perspectief voor de sociale huursector. Bovendien is het zonder uitbreidingsnieuwbouw niet mogelijk te voldoen aan de bepaling in de Wet Versterking regie volkshuisvesting dat 30% van de nieuwbouw uit sociale huurwoningen dient te bestaan.

Het combipakket levert extra tijd op om de afgesproken investeringsopgaven toch nog te kunnen realiseren. Voor de periode daarna is een structurele oplossing vereist. Daarvoor is het nodig ook de oorzaken van de dalende ICR weg te nemen. Investeringen leiden momenteel tot grote verliezen. De exploitatie-inkomsten schieten tekort om de exploitatie-uitgaven te dekken waardoor de exploitatie van de bestaande woningvoorraad verlieslatend is. Voor een structurele oplossing is het nodig dat zowel het verlies op investeringen als het exploitatieverlies drastisch wordt verminderd.

[1] ABF, Ortec Finance en Republiq (2026): Nationale prestatieafspraken. Update van de financiële doorrekening.

[2] Autoriteit woningcorporaties (2026): Staat van de Corporatiesector 2026, p. 5

[3] Ortec Finance: https://www.ortecfinance.com/nl-nl/insights/blog/economische-verwachtingen-woningcorporaties. Geraadpleegd op 8 februari 2026

"*" geeft vereiste velden aan

{kind=link}