Bepalen van het ORT-budget: wat is het grote voordeel?

Een groot deel van de investeringen van woningcorporaties creëert geen waarde. Dit deel van de investeringen is onrendabel. In het Discussiepaper Investeringsbeoordeling wordt het budget voor onrendabele investeringen geïntroduceerd. Met het ORT-budget wordt het bedrag bedoeld dat de woningcorporatie beschikbaar heeft om onrendabel in te zetten bij investeringen.

Het vaststellen van een dergelijk budget:

- Geeft rust omdat inzichtelijk is gemaakt hoeveel onrendabel mag worden geïnvesteerd binnen de financiële kaders van de woningcorporatie;

- Is een ijkpunt om te bepalen of er meer (interen op eigen vermogen) of minder (toename eigen vermogen) onrendabel kan worden geïnvesteerd;

- Is in combinatie met norminvesteringen een laagdrempelige manier om tot een verdeling te komen van het budget tussen concurrerende bestedingen.

Waarom is de berekening lastig?

Het concept van een ORT-budget is aangeslagen bij veel corporaties, maar er bereikten ons signalen dat woningcorporaties het niet eenvoudig vinden om dit budget te berekenen. Dat is niet verwonderlijk. De berekening is lastig en er zijn belangrijke strategische vragen die het ORT-budget beïnvloeden:

- Houden we de minimale ratio’s van de toezichthouder aan of hanteren wij buffers?

- Accepteren wij het interen op eigen vermogen. Zo ja, in welke mate en met welke snelheid?

- In hoeveel jaar willen we naar onze minimale ratio’s groeien?

- Welke ingrepen willen wij doen en in welke verhouding?

Tip: Tijdens de training Investeringsafweging woningcorporaties gaan we aan de slag met het ORT-budget, onrendabel investeren en uw investeringsplannen.

Hulp onderweg

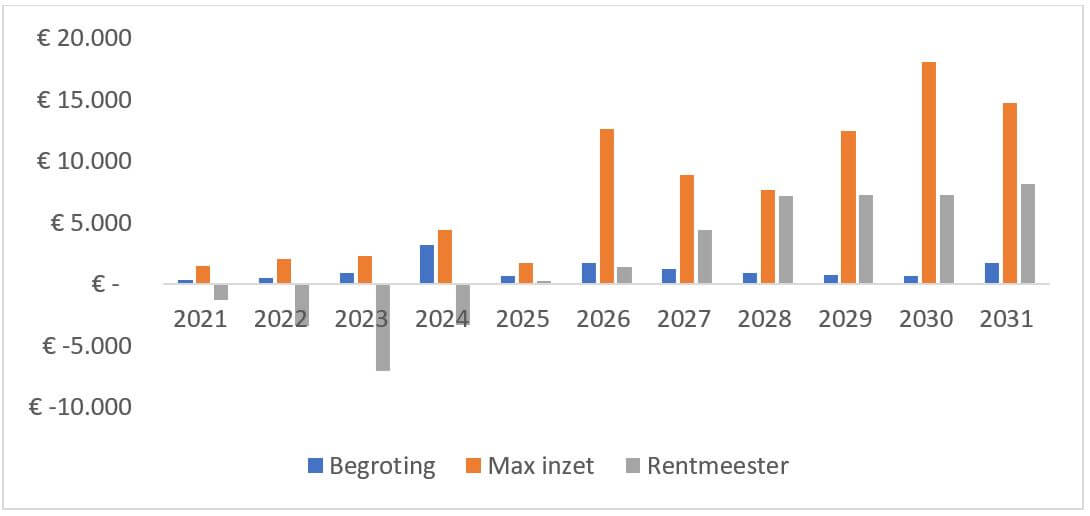

Om woningcorporaties te ondersteunen heeft Finance Ideas een model ontwikkeld waarmee wij zowel het jaarlijkse ORT-budget als de leningenruimte van een woningcorporatie kunnen bepalen. Hierbij is het mogelijk om de doelstellingen voor de financiële ratio’s en het eigen vermogen te variëren qua hoogte en in tijd. Op die manier wordt inzichtelijk wat het ORT-budget is van de huidige begroting, maar ook of de maximale investeringsruimte wordt benut of juist het eigen vermogen op peil moet blijven. Hieronder een figuur waarin het jaarlijkse ORT-budget is gegeven op basis van:

- De begroting van een corporatie;

- Het gebruiken van de volledige ruimte tot de financiële ratio’s (max inzet);

- Wanneer de doelstelling is om het eigen vermogen met inflatie te laten groeien (rentmeester).

Praktijkvoorbeeld:

Indien deze corporatie de maximale ruimte tot de financiële ratio’s gebruikt, is er over de jaren heen een extra ORT-inzet mogelijk van ruim € 70 mln. Deze ruimte ontstaat vooral in de tweede vijf jaar van de begroting. De vraag is of de corporatie het juiste investeringsniveau heeft opgenomen voor de lange termijn. Dit is een beeld dat wij bij veel woningcorporaties zien.

Als de doelstelling is om het eigen vermogen in stand te houden, dan wordt in de eerste vijf jaar te veel geïnvesteerd. Het ORT-budget is negatief, wat betekent dat er wordt ingeteerd op het eigen vermogen als het investeringsprogramma uit de begroting wordt uitgevoerd. In de tweede vijf jaar zijn zo weinig investeringen opgenomen in de begroting dat het eigen vermogen zich weer herstelt. Over de 10-jaarperiode kan deze corporatie nog € 8 mln extra inzetten, terwijl het eigen vermogen in stand blijft.

Heeft u specifieke vragen over het model? Of wilt u sparren over de meerwaarde voor uw corporatie? Stel uw vraag aan Daan Vrijmoet.

Aan de slag met het opstellen van verantwoorde investeringskaders?

Hoe krijgt u hier zicht op? Door te beginnen om investeringen vanuit verschillende invalshoeken kritisch te toetsen. Tijdens de training Investeringsafweging woningcorporaties gaan we aan de slag met het ORT-budget, onrendabel investeren en uw investeringsplannen. U plaatst uw investeringen in het bredere perspectief en leert meer over het opstellen van verantwoorde investeringskaders met een gezonde ruimte voor innovatie en vernieuwing. Bekijk het programma en de data.

"*" geeft vereiste velden aan

{kind=link}