Onderhoud: praktijkvoorbeelden en tips om risico’s te verkleinen

De afgelopen weken hebben we voor verschillende woningcorporaties een second opinion gegeven op hun meerjarenbegrotingen (MJB). Daarbij viel ons iets op: er zijn duidelijke kansen om de onderhoudskasstromen en de onderhoudsnorm te verbeteren. In dit artikel delen we drie praktijkvoorbeelden en geven we vier tips om uw onderhoudsrisico’s verder te verkleinen

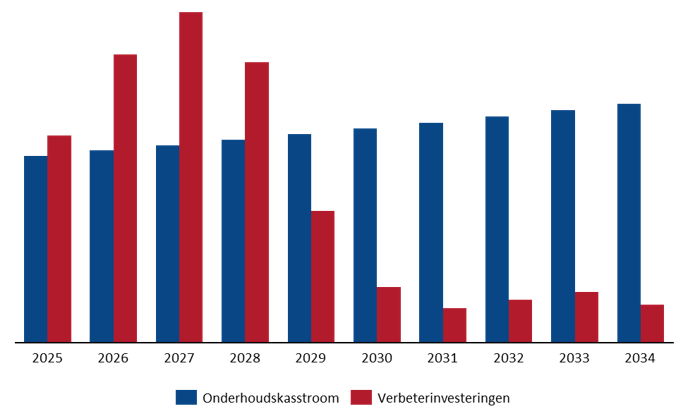

#1: Gelijkmatige stijging onderhoudskasstromen bij dalende verbeterinvesteringen

Voorbeeld 1: Is het waarschijnlijk dat de onderhoudskasstromen gelijkmatig zullen stijgen, terwijl investeringen in verbeteringen juist sterk afnemen?

Het antwoord is: nee. De komende jaren richten corporaties zich intensief op verbeteringen, zoals het aanpakken van woningen met energielabels E, F, en G, en het isoleren volgens de standaard. Het beeld in figuur 1 (de rode kolommen) zien we vaak terug: een sterke focus op verbeterprojecten de eerste jaren. Als onderdeel van verbeterprojecten wordt veelal ook onderhoud uitgevoerd en geactiveerd. Daardoor vallen onderhoudskasstromen de eerste jaren waarschijnlijk lager uit. Naar verwachting nemen de onderhoudskasstromen toe (trendbreuk) zodra de investeringen in verbeteringen afnemen. Een geleidelijke verloop van de onderhoudskasstroom (blauwe kolommen), is dus niet waarschijnlijk als er heel veel verbeterprojecten worden uitgevoerd in de eerste jaren.

Heeft uw corporatie een patroon vergelijkbaar met figuur 1? Overweeg dan de volgende vragen:

- Zijn alle benodigde onderhoudswerkzaamheden (zoals binnen schilderwerk, vervanging van kozijnen, gevelwerkzaamheden) in de onderhoudskasstromen voor latere jaren opgenomen?

- Bevatten de verbeterprojecten inderdaad weinig tot geen onderhoud?

- Zijn de onderhoudskasstromen geschoond van onderhoud dat in de eerste jaren via verbeteringen is uitgevoerd?

Figuur 1

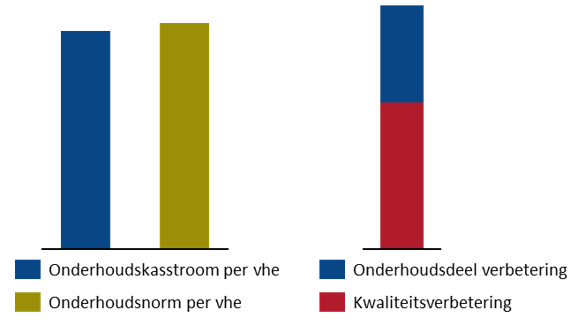

#2: Verschil onderhoudsnorm en onderhoudskasstroom

Voorbeeld 2: Is het logisch dat de onderhoudskasstroom en de onderhoudsnorm dicht bij elkaar liggen, terwijl uit de fiscale verwerking blijkt dat een aanzienlijk deel van de verbeteringen onderhoud betreft?

Het antwoord is: nee. Meestal ligt de onderhoudskasstroom lager dan de onderhoudsnorm. Dit komt omdat de onderhoudsnorm ook onderhoud bevat dat via ingrijpende verbouwing wordt uitgevoerd. We zien regelmatig dat de onderhoudsnorm niet of nauwelijks wordt aangepast voor onderhoud dat door middel van dergelijke verbeteringen plaatsvindt. Tegelijkertijd laat de fiscale verwerking zien dat er een aanzienlijke onderhoudscomponent in de verbeteringen zit.

Als de onderhoudskasstroom in uw begroting dicht bij de onderhoudsnorm ligt, terwijl u veel onderhoud activeert, overweeg dan de volgende vragen:

- Bevat het meerjarenonderhoudsplan (MJOP) al het benodigde onderhoud?

- Zijn de onderhoudskasstromen gecorrigeerd voor het onderhoud dat via verbeterprojecten wordt uitgevoerd?

Figuur 2

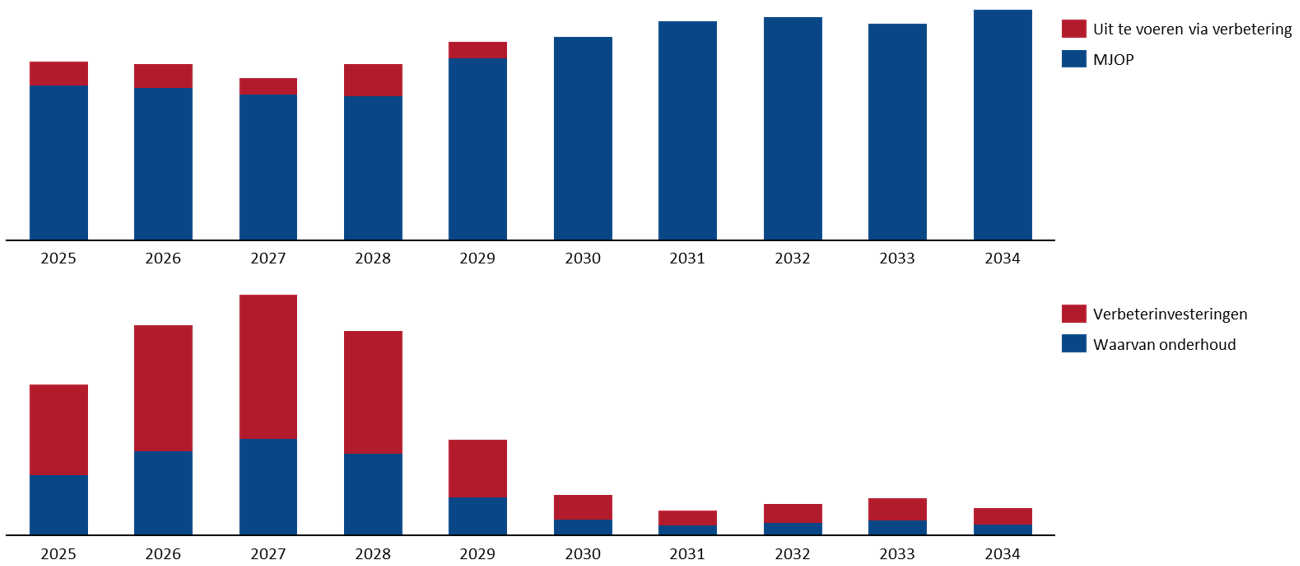

#3: Verschil in onderhoud als onderdeel van verbeteringen

Voorbeeld 3: Stel dat een corporatie € 2 miljoen aan onderhoud in het MJOP identificeert dat ze via investeringen wil uitvoeren (voldoet aan de criteria van een ingrijpende verbouwing). Kan deze corporatie in hetzelfde jaar € 10 miljoen aan onderhoud uitvoeren binnen verbeterprojecten?

Antwoord: ja/nee/weet niet. We komen regelmatig situaties tegen waarbij het MJOP slechts een klein deel van de onderhoudsactiviteiten via verbeteringsinvesteringen laat lopen (bovenste deel van figuur 3). Echter, wanneer dezelfde corporatie aan de vastgoedafdeling vraagt wat het aandeel onderhoud in de verbeterinvesteringen is, blijkt dit percentage relatief hoog (onderste deel van figuur 3). In één geval was het onderhoud dat via verbeteringen werd uitgevoerd zelfs vijftien keer hoger dan het onderhoud in het MJOP dat voor ingrijpende verbouwing was bestemd.

Praktijkvoorbeeld: effect onderhoud in de MJOP

Een corporatie plaatst bijvoorbeeld dubbel glas als onderdeel van een verduurzamingsproject. Deze glasvervanging stond niet in het MJOP, maar werd in het verbeterproject wel als onderhoud geclassificeerd, samen met de vervanging van kozijnen en projectkosten. De corporatie gaf dit mede als verklaring voor het verschil tussen te activeren onderhoud in de MJOP en bij de verbeteringen.

Wij hebben ook gezien dat binnen een ingrijpende verbouwing een badkamer-keuken-toilet vervanging wordt uitgevoerd. Als dan ook leidingen worden vervangen (gefreesd en er deels opnieuw gestuct), is dit te activeren onderhoud dat niet in de MJOP was opgenomen.

Daarnaast zien we dat corporaties in investeringsprojecten vaak (kleinere) zaken meenemen die niet in het MJOP staan, bijvoorbeeld om huurders tevreden te stellen. Denk aan onderhoud voor groenvoorziening, schoonmaak, veiligheid, en DO-activiteiten. Hoewel dit een mogelijke verklaring biedt, is het verschil tussen activeringen op basis van het MJOP en verbeterprojecten hiermee niet volledig verklaard. Een reden voor het verschil dat wij tegenkomen en ons zorgen baart, is dat de MJOP niet compleet is. Tijdens verbeterprojecten wordt onderhoud geactiveerd dat niet in de MJOP was opgenomen, bijvoorbeeld vervanging van gevels, glas of (onderschatting) BKT’s. Zeker het zicht op de binnenkwaliteit is beperkt en leidt tot hoge kosten bij verbeterprojecten, terwijl de MJOP dit onderhoud niet kent. Andere suggesties over waarom dit verschil optreedt, horen wij graag.

Figuur 3

Vier tips om onderhoudsrisico’s te verkleinen

Er zijn duidelijke kansen om onderhoudsrisico’s in uw begroting te verminderen. Wat kunt u nu doen?

- Controleer de kwaliteit van uw MJOP (beleidsvrije onderhoudsbegroting)

Zorg dat al het onderhoud is opgenomen, inclusief de binnenkwaliteit. Wij hebben een tool die kan helpen om samen met u de begroting grondig te analyseren. - Check de vertaling van MJOP (beleidsvrij) naar MJOB (beleidsrijk)

Hoe maakt u van uw MJOP een beleidsrijke MJOB die als basis dient voor de begroting? Kloppen de onderhoudskasstromen, en is het onderhoud dat via verbeteringen is uitgevoerd terug te vinden? - Stel een onderhoudsnorm vast

Zorg dat de norm aansluit bij de regelgeving. Verhoogt u de beleidswaarde niet onterecht door de norm aan te passen? - Maak een realistische MJOB

Bij veel klanten zien we dat de realisatie sterk afwijkt van de begroting. Hoe kunt u beter sturen en controle houden over de uitvoering?

Vragen over onderhoud in de begroting?

Heeft u vragen over deze praktijkvoorbeelden? Maakt u zich zorgen over de volledigheid van de MJOP? Of dat uw accountant de onderbouwing van uw onderhoudsnorm onvoldoende vindt? Stel uw vraag via onderstaand formulier of neem vrijblijvend contact op met Daan Vrijmoet.

"*" geeft vereiste velden aan

{kind=link}