Drie redenen waarom je als corporatie geen gebruik moet maken van de verruimde LTV-norm

De grenswaarden LTV en solvabiliteit zijn aangepast. Goed nieuws denk u wellicht. Op papier betekent dit immers meer investeringsruimte. Maar is het wel verstandig om als corporatie deze extra verkregen ruimte te gebruiken? In dit artikel bespreken we waarom je hier als corporatie voorzichtig mee moet omgaan.

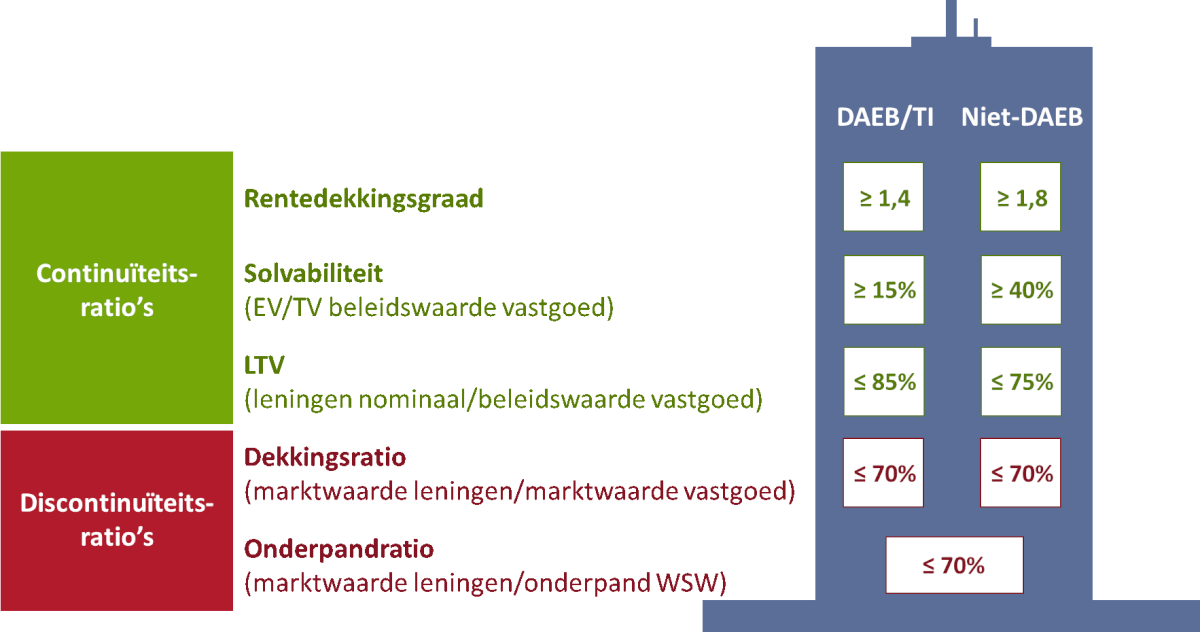

Aanpassing grenswaarden LTV en solvabiliteit

Eind april 2020 hebben de toezichthouders Aw en WSW bekend gemaakt dat het financiële beoordelingskader met ratio’s en grenswaarden is aangepast. De nieuwe normen (zie figuur 1) volgen op het in 2019 geïntroduceerde gezamenlijke beoordelingskader. Uit nader onderzoek van de toezichthouders is gebleken dat de beleidswaarde ratio’s (LTV en solvabiliteit) verruimd kunnen worden. Daarnaast is de methode waarop de dekkingsratio wordt berekend aangepast. In plaats van de nominale waarde van de leningen wordt voortaan gerekend met de marktwaarde van de leningen. Op die manier wordt beter inzicht verkregen in de mate waarin het WSW risico loopt bij dreigende discontinuïteit van de corporatie.

Nieuw is de introductie van de onderpandratio waarbij de dekkingsratio wordt berekend op basis van enkel het vastgoed dat in onderpand is bij het WSW. De nieuwe ratio’s en grenswaarden zijn per direct van toepassing.

Figuur 1: Nieuwe financiële ratio’s en grenswaarden Aw en WSW

Meer investeringsruimte door verruiming grenswaarden?

Het gevolg van de verruimde grenswaarden van de LTV en de solvabiliteit is dat corporaties op papier meer investeringsruimte krijgen. In de praktijk bleek namelijk de LTV vaak de knellende factor bij het berekenen van de maximale investeringscapaciteit. Gaat de grenswaarde omhoog dan wordt de investeringscapaciteit automatisch ook groter, al is wel de verwachting dat de rentedekkingsgraad nu eerder de knellende factor zal worden. Maar is het wel verstandig om als corporatie deze extra verkregen ruimte te gebruiken? We zetten drie redenen uiteen waarom je hier als corporatie voorzichtig mee moet omspringen.

1. Ook in de toekomst is er financiële ruimte nodig om te kunnen blijven investeren

Vanuit de Indicatieve Bestedingsruimte Woningcorporaties (IBW) worden corporaties geprikkeld om hun beschikbare vermogen maximaal en op korte termijn in te zetten. De IBW maakt namelijk per type besteding (verbetering, nieuwbouw of huurmatiging) inzichtelijk wat de maximale bestedingscapaciteit is. Het opzoeken van de financiële grenzen is daarbij het uitgangspunt. Rekenkundig worden namelijk net zoveel leningen aangetrokken totdat een van de financiële ratio’s de grenswaarde van de toezichthouders heeft bereikt.

Door deze investeringscapaciteit in één keer (of gedurende een begrotingsperiode) in te zetten, wordt bereikt dat een corporatie daarna alleen nog maar aanvullend kan investeren vanuit de dan nog beschikbare operationele kasstroom, een veel beperktere toename van de leningsruimte of door haar vastgoed te verkopen. Vanuit rentmeesterschap geredeneerd is het onverstandig dat corporaties hun volledige investeringscapaciteit op korte termijn volledig inzetten. Ook in de toekomst moet er geïnvesteerd kunnen worden in de opgaven die dan spelen. Bovendien maakt een corporatie zich kwetsbaar voor toekomstige rentestijgingen indien zij maximaal leningen aantrekt. Ook heeft deze corporatie dan weinig financiële buffers om eventuele tegenslagen op te vangen. Het Corporatie PrognoseModel helpt u met dit inzicht.

2. Beleidswaarde houdt geen rekening met functionele veroudering

Bij de beleidswaarde is het uitgangspunt dat het vastgoed eeuwigdurend blijft bestaan en daarmee een eeuwigdurende toekomstwaarde heeft. Hierdoor wordt echter voorbij gegaan aan het feit dat vastgoed functioneel veroudert en in de toekomst minder aantrekkelijk zal zijn om te verhuren.

Een woning die niet periodiek wordt gerenoveerd of via sloop/nieuwbouw wordt vervangen, zal op termijn minder makkelijk of alleen tegen een lagere huurprijs verhuurd kunnen worden. De beleidswaarde houdt hier echter geen rekening mee. Sterker nog, de toezichthouders gaan bij de meerjarenbegroting uit van een structurele stijging van de beleidswaarde met 1% per jaar (inflatie van 2% minus 1%). Door geen rekening de houden met functionele veroudering wordt de beleidswaarde in feite te hoog ingeschat. Dit heeft tot gevolg dat er een te optimistisch beeld wordt geschetst van de toekomstwaarde van het vastgoed, wat tot uitdrukking komt in een (te) positieve LTV en solvabiliteit.

Hier staat tegenover dat als er wel wordt geïnvesteerd in het vastgoed, dit nauwelijks tot uitdrukking komt in de beleidswaarde. Een stijging van de beleidswaarde is namelijk alleen aan de orde op het moment dat er een verbetering in de toekomstige kasstroom (hogere huur of lagere onderhoudslasten) wordt gerealiseerd. In de praktijk kennen investeringen in het bestaande vastgoed hierdoor zeer hoge onrendabele toppen, aangezien de kasstroomverbeteringen veelal slechts marginaal aan de orde zijn.

3. Beleidswaarde volatiel door koppeling met marktwaarde

De beleidswaarde is gebaseerd op de marktwaarde waarbij de toekomstige kasstromen worden ingerekend conform het eigen beleid (geen verkoop, eigen streefhuur, onderhoud en beheerkosten). Voor de disconteringsvoet is echter geen aanpassing gemaakt. Dit betekent dat de toekomstige kasstromen van de beleidswaarde contant worden gemaakt met dezelfde disconteringsvoet als die van de marktwaarde. De afgelopen jaren hebben we gezien dat de marktwaarde en daarmee ook de beleidswaarde soms fors zijn gestegen als gevolg van een verlaging van de disconteringsvoet.

Met de huidige coronacrisis in het achterhoofd is het niet onrealistisch om te veronderstellen dat de risico’s voor het beleggen in vastgoed gaan toenemen. Dit risico kan tot uitdrukking komen in een hogere disconteringsvoet, wat automatisch een negatief effect zal hebben op de hoogte van de marktwaarde en daarmee ook op de hoogte van de beleidswaarde. Doordat dezelfde disconteringsvoet wordt gebruikt, is de beleidswaarde gevoeliger geworden voor conjunctuurschommelingen. Het is daarom raadzaam in de ontwikkeling van de LTV en de solvabiliteit ruimte in te bouwen om dergelijke schokken op te kunnen vangen.

Ontwikkel een eigen visie op de gewenste inzet van eigen vermogen voor investeringen

Zoals in dit artikel aangeven, is het niet verstandig om de maximale grenswaarden van de toezichthouders op te zoeken. Tegelijkertijd is dan de vraag tot hoever je dan wel kunt gaan. Wanneer is er sprake van een gepaste inzet van het beschikbare eigen vermogen voor het aantrekken van financiering ten behoeve van (zeer) onrendabele investeringen? Een eenvoudig antwoord daarop is helaas niet te geven. Dit hangt namelijk sterk af van de huidige financiële situatie, de toekomstige investeringsopgave in het werkgebied, de risico’s van de vastgoedportefeuille en de mate van acceptatie waarin de corporatie bereid is onrendabel te investeren.

Een belangrijke eerste stap die hierin gezet kan worden, is door bij de komende meerjarenbegroting de beleidswaarde als waarderingsgrondslag te hanteren in plaats van de marktwaarde. Niet alleen sluit dit goed aan bij de continuïteitsratio’s van de toezichthouders, ook wordt er veel beter inzicht verkregen in de mate waarin er onrendabel wordt geïnvesteerd. Indien de marktwaarde als waarderingsgrondslag wordt gebruikt, lijken de investeringen op papier minder onrendabel, terwijl de realiteit is dat de solvabiliteit op beleidswaarde juist hard wordt geraakt.

Meer inzicht in uw financiële toekomst?

Zijn uw maatschappelijke ambities haalbaar en passen ze binnen de financiële spankracht van de corporatie op lange termijn? Het Corporatie PrognoseModel geeft u inzicht bij dit soort vragen. Het levert in de kern een meerjarenprognose van de balans, de winst- en verliesrekening, het kasstroomoverzicht, onderscheiden naar DAEB, niet-DAEB en enkelvoudig, waarbij de indelingen ontleend zijn aan dVi. De doorrekeningen en conclusies uit het rapport geven u inzicht in scenario’s en maken het mogelijk om de discussie op strategisch niveau te voeren. Lees meer over dit model.

Uw eigen verantwoorde grenswaarden bepalen?

Wilt u meer weten over hoe u uw eigen verantwoorde grenswaarden kunt bepalen? Tijdens de opleiding: financiële sturing worden de criteria voor een goed kader besproken en wordt een duidelijke relatie tussen de verschillende onderdelen gelegd. De opgave is om tot een samenhangend geheel van financiële ratio’s op beleidswaarde en kasstromen te komen. Bekijk het programma en de eerstvolgende data.

"*" geeft vereiste velden aan

{kind=link}