EIB: onvolledige gegevens; onjuiste conclusies

De dubbele huurbevriezing maakt de Nationale Prestatieafspraken onuitvoerbaar, juist nu woningcorporaties op koers liggen met hun nieuwbouw. In tegenstelling tot wat het EIB stelt, zijn de Nationale Prestatieafspraken wel haalbaar en zijn het de financiële gevolgen van de huurbevriezing die de sector in de problemen brengen. 81 corporaties, verantwoordelijk voor 38% van de opgave, raken hun investeringsruimte kwijt. Zonder compensatie of intrekken huurbevriezing dreigt een nieuwe bouwdip. In dit artikel delen Johan Conijn en Yves Baljet hun analyse.

Samenvatting

Recent heeft het Economisch Instituut voor de Bouw (EIB) een notitie gepubliceerd over de effecten van de dubbele huurbevriezing.[1] Het EIB concludeert dat het niet zo erg is dat de Nationale Prestatieafspraken (NPA) en de afspraken van de Woontop (december vorig jaar) voor woningcorporaties financieel onhaalbaar worden, omdat die afspraken volgens het EIB toch niet realistisch zijn. Die conclusie is niet op feiten gebaseerd. De afgelopen jaren is de nieuwbouw van sociale huur door woningcorporaties sterk gestegen: van 15.500 in 2022 naar 21.000 in 2024. Ten opzichte van de huidige NPA liggen woningcorporaties momenteel vóór op schema. Er is dan ook geen enkele reden om te veronderstellen dat de nieuwbouwafspraken van NPA niet gehaald worden. Het is door de dubbele huurbevriezing dat de afspraken onhaalbaar worden.

Het EIB onderschat de impact van de dubbele huurbevriezing door uit te gaan van de ‘gemiddelde’ woningcorporatie. Die gemiddelde woningcorporatie bestaat echter niet. In werkelijkheid bevinden 81 corporaties zich al in 2026 onder of nabij de kritieke financiële grens. Nog eens tientallen zitten daar niet ver vanaf. Samen zijn de 81 woningcorporaties verantwoordelijk voor 38% van de nieuwbouwopgave. De bevriezing betekent voor hen een directe aanslag op hun investeringscapaciteit, en daarmee op de nationale doelstellingen.

Bezuinigingen op de uitgaven voor onderhoud en beheer bieden hooguit in beperkte mate verlichting. Woningcorporaties hebben een verouderende woningvoorraad en worden geconfronteerd met stijgende onderhoudsopgaven. Achterstallig onderhoud raakt direct het woongenot van huurders en komt daarmee in strijd met goed verhuurderschap. Nieuwbouw financieren met de verkoop van huurwoningen is geen oplossing voor het probleem dat de kritieke financiële grens is bereikt. Door nieuwbouw via verkoop verbetert de kritieke financiële grens amper. Als woningcorporaties geen leningen meer kunnen aantrekken omdat de financiële grens is bereikt, raakt dat het investeringsniveau met minder nieuwbouw en woningverbeteringen als gevolg. Zonder toereikende compensatie of het schrappen van de dubbele huurbevriezing worden de NPA in belangrijke mate onuitvoerbaar, terwijl woningcorporaties juist nu de opgaande lijn te pakken hebben.

Inhoudsopgave

Verschillen tussen woningcorporaties

In een recent artikel (Huurbevriezing: 61 woningcorporaties in acute problemen) hebben we laten zien dat de dubbele huurbevriezing leidt tot een forse daling van de rentedekkingsgraad (ICR).[2] Een ICR lager dan 1,4 betekent volgens het financiële beoordelingskader dat de financiële continuïteit van een corporatie in gevaar is. Het Waarborgfonds Sociale Woningbouw (WSW) plaatst zulke corporaties onder bijzonder beheer. Zij kunnen dan geen geborgde leningen meer aantrekken, die essentieel zijn voor nieuwbouw en verbetering van de woningvoorraad. Ook woningcorporaties met een ICR tussen 1,4 en 1,5 komen in de gevarenzone en zullen vaak uit voorzorg al stoppen met lenen. Iedere investering, zowel nieuwbouw als verbeteringen, leidt met de huidige rentestand namelijk tot een (verdere) daling van de ICR.

Ook het EIB richt zich in zijn analyse op de ICR en stelt dat het sectorgemiddelde momenteel 2,5 bedraagt. Volgens het EIB is er dan ook voldoende ruimte voor een robuust investeringsprogramma tot 2029. [3] Maar het gemiddelde zegt weinig. Het gaat juist om de spreiding tussen corporaties, en vooral om de woningcorporaties met een omvangrijke nieuwbouwopgave en een te lage ICR.

Omvang corporatie speelt een grote rol

Tabel 1 toont de spreiding van de ICR in 2024 op basis van voorlopige jaarcijfers. Daarbij is onderscheid gemaakt tussen een ongewogen verdeling (elke corporatie telt even zwaar) en een gewogen verdeling (gecorrigeerd naar omvang woningbezit).[4] Het verschil tussen beide benaderingen is relevant: de grootste woningcorporatie van Nederland, Ymere, heeft met meer dan 70.000 woningen evenveel bezit als de 60 kleinste woningcorporaties samen. Dat laat zien dat een ongewogen telling weinig zegt over de impact op het totale corporatiebezit. Het gaat erom hoeveel woningen geraakt worden door financiële knelpunten, niet om het aantal corporaties alleen. Daarbij komt dat de kleinere woningcorporaties gemiddeld een hoge ICR hebben en de grotere woningcorporaties gemiddeld een lage ICR. In 2024 hadden volgens de gewogen verdeling 22 corporaties een ICR lager dan 1,5.

| ICR | Ongewogen | Gewogen |

|---|---|---|

| ICR < 1,40 | 13 | 9 |

| ICR < 1,50 | 10 | 13 |

| ICR < 1,70 | 27 | 45 |

| ICR < 2,00 | 50 | 62 |

| ICR < 2,50 | 62 | 61 |

| ICR > 2,50 | 103 | 74 |

| Totaal | 265 | 265 |

Tabel 1: Het aantal woningcorporaties naar hoogte van de ICR , ongewogen en gewogen naar woningbezit, 2024

De verdeling verandert drastisch als de effecten van de dubbele huurbevriezing worden meegerekend. Die leidt tot een daling van de ICR: gemiddeld 0,44 bij kleine corporaties (XS) en 0,26 bij grote (XL).[5] Tabel 2 laat de ontwikkeling zien in 2024, 2025 en 2026.

| ICR | 2024 | 2025 | 2026 | 2026 (ongewogen) |

|---|---|---|---|---|

| ICR < 1,40 | 9 | 26 | 72 | 61 |

| ICR < 1,50 | 13 | 24 | 34 | 20 |

| ICR < 1,70 | 45 | 50 | 38 | 39 |

| ICR < 2,00 | 62 | 68 | 59 | 48 |

| ICR < 2,50 | 61 | 52 | 45 | 61 |

| ICR > 2,50 | 74 | 45 | 17 | 36 |

| Totaal | 265 | 265 | 265 | 265 |

Tabel 2: Het gewogen aantal woningcorporaties naar hoogte van de ICR bij huurbevriezing, 2024, 2025 en 2026

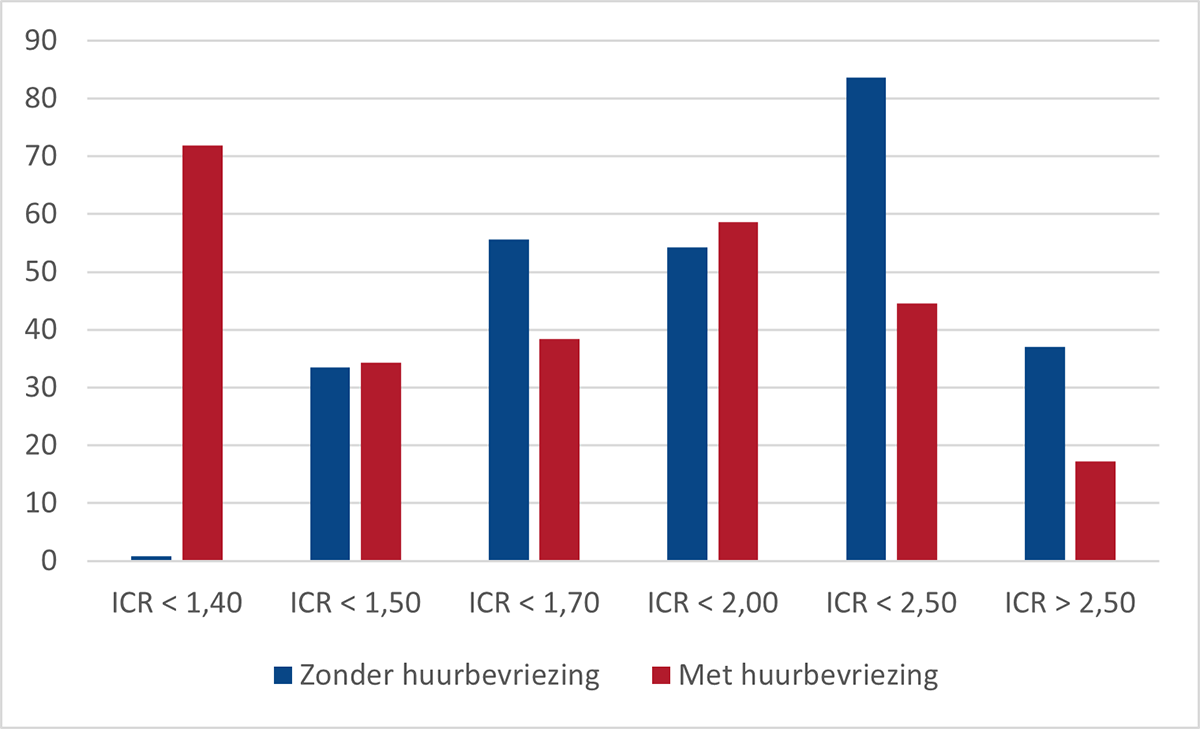

In 2026 bevinden 106 gewogen corporaties (40% van het totale woningbezit) zich bij ongewijzigd beleid onder een ICR van 1,5. Ongewogen gaat het om 81 woningcorporaties. Zij komen in bijzonder beheer (ICR < 1,40) of in de gevarenzone (ICR < 1,5). Ter vergelijking is voor 2026 ook de ongewogen verdeling in de tabel opgenomen, afkomstig uit de eerdere notitie.

Figuur 1 toont het verschil in ICR-verdeling met en zonder huurbevriezing in 2026. Zonder bevriezing heeft slechts één gewogen corporatie een ICR < 1,4[6]; met de bevriezing stijgt dat aantal naar 72. Na 2026 verslechtert de situatie verder. Het WSW verwacht dat tot 2029 bij 140 corporaties de financiële normen niet meer worden gehaald. Deze corporaties moeten binnen vier weken bijstuurmaatregelen aanleveren.[7] Onderlinge steun tussen corporaties is nauwelijks meer mogelijk.

Het is evident dat sectorgemiddelden geen betrouwbaar beeld geven van de impact van de huurbevriezing. Grotere corporaties hebben gemiddeld lagere ICR’s en bij een gemiddelde van 2,5 blijft buiten beeld dat 40% van het gewogen aantal corporaties acuut of op korte termijn in de problemen komt.

Figuur 1: Het gewogen aantal woningcorporaties naar hoogte van de ICR in 2026, zonder en met huurbevriezing

Gevolgen voor de nieuwbouw

Het EIB relativeert de gevolgen van de huurbevriezing voor de nieuwbouw door erop te wijzen dat de nieuwbouw in de meerjarenprognoses van corporaties structureel niet wordt gerealiseerd. Ook zouden de aantallen uit de Nationale Prestatieafspraken volgens het EIB zeer optimistisch en niet realistisch zijn. Het EIB concludeert daarom dat de huurbevriezing vooralsnog geen probleem vormt: “Met de nu beschikbare investeringscapaciteit is het dan mogelijk om een realistisch investeringsprogramma tot en met 2029 uit te voeren.”[8] Anders geformuleerd stelt het EIB dat woningcorporaties de gederfde huurinkomsten niet nodig hebben, omdat zij de gemaakte afspraken toch niet (kunnen) nakomen. De realiteit ligt echter minder eenvoudig.

Meerjarenprognoses

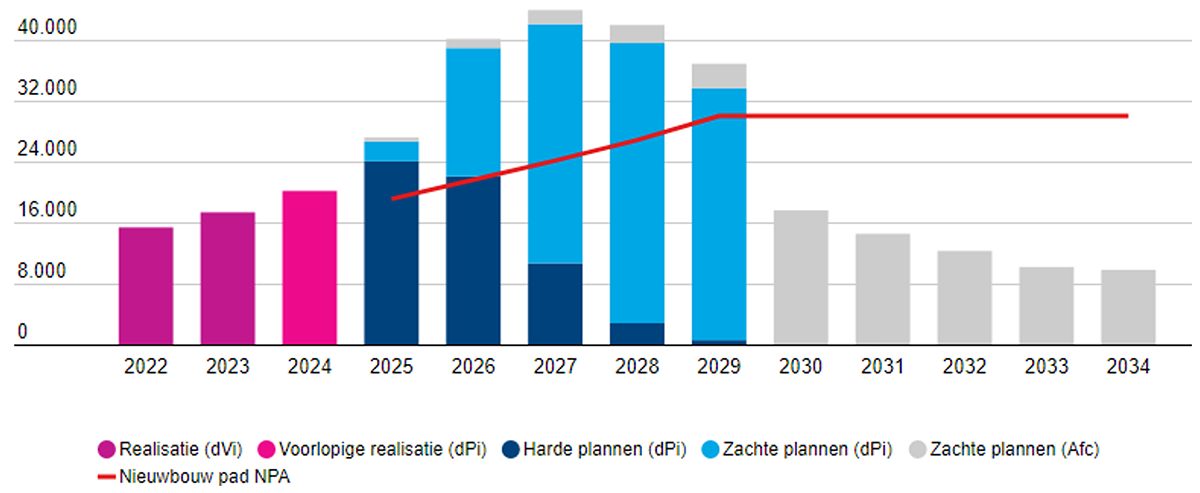

Het klopt dat de meerjarenprognoses (dPi’s) structureel een te optimistisch beeld geven van de nieuwbouw die daadwerkelijk wordt gerealiseerd. De zogenoemde ‘realisatiegraad’ ligt laag; de afgelopen jaren gemiddeld op 57%. Het ministerie van VRO en de Autoriteit woningcorporaties spreken corporaties hier al jaren op aan en dringen aan op meer realistische prognoses – tot op heden zonder resultaat. Voor een inschatting van de gevolgen van de huurbevriezing is de lage realisatiegraad echter minder relevant. In de meerjarenbegrotingen zijn immers de concrete plannen voor woningbouwprojecten opgenomen. Een overzicht hiervan is weergegeven in figuur 2.

Figuur 2: Realisaties en plannen sociale huur woningcorporaties, 2022 – 2034

De inschattingen over de oplevering van nieuwe woningen per jaar blijken structureel te optimistisch. Niemand verwacht dat woningcorporaties in 2027 daadwerkelijk ruim 44.000 nieuwe sociale huurwoningen realiseren. Daarvoor zijn meerdere oorzaken: projecten zijn financieel niet ‘rond te rekenen’, er zijn langdurige procedures, een stagnerende vergunningverlening en bezwaar- en beroepsprocedures die tot vertraging leiden.

Toch bestaan de plannen wel degelijk, vaak in samenwerking met andere marktpartijen. De huurbevriezing leidt er echter toe dat woningcorporaties plannen gaan schrappen – en dat proces is nu al in volle gang. Voor de plannen die overblijven, gelden dezelfde vertragende factoren. Een mogelijk iets hogere realisatiegraad bij een aanzienlijk kleinere planvoorraad resulteert in een forse daling van het aantal gerealiseerde nieuwbouwwoningen, vergeleken met de situatie zonder huurbevriezing. Niet direct dit jaar, en vermoedelijk ook niet in 2026, omdat veel projecten zich al in de uitvoeringsfase bevinden. Maar wel in 2027 en latere jaren, omdat de planvoorraad dan sterk is afgenomen. Deze terugval is dan niet meer te repareren. De voorbereidingstijd van nieuwbouwprojecten is lang.Plannen die in 2027 tot uitvoering moeten komen, moeten nú worden voorbereid. Als de huurbevriezing doorgaat en een toereikende compensatie uitblijft, veroorzaakt het kabinet hiermee zelf de volgende bouwdip.

140 corporaties dienen bij te sturen

Het schrappen van plannen blijft niet beperkt tot de plannen van de eerder geïdentificeerde groep van 81 woningcorporaties die in 2026 een acuut of op korte termijn een financieel probleem hebben. Het WSW heeft bij 140 corporaties vastgesteld dat bijstuurmaatregelen noodzakelijk zijn. Voor de 81 corporaties zal die bijsturing het ingrijpendst zijn: zij hebben (vrijwel) geen ruimte meer om nieuwe leningen aan te trekken.

Tabel 3 laat zien dat de 81 corporaties verantwoordelijk zijn voor een aanzienlijk deel van de geplande nieuwbouw. Hun aandeel varieert van 35 tot 39% van het totaal. Het is aannemelijk dat een groot deel van deze plannen in de ijskast wordt gezet, in afwachting van betere tijden. Gezien de bijstuurmaatregelen die ook van de grotere groep van 140 corporaties wordt gevraagd, blijft het schrappen van plannen zich niet beperkt tot de 81 corporaties. De realisatiegraad van deze plannen is al niet hoog. Voor de geschrapte plannen geldt dat de realisatiegraad gelijk is aan nul.

| 2025 | 2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|---|

| 81 Woningcorporaties | 9.903 | 15.466 | 16.083 | 15.454 | 13.559 |

| Alle woningcorporaties | 29.239 | 40.105 | 44.444 | 44.705 | 38.160 |

| Aandeel van de 81 | 34% | 39% | 36% | 35% | 36% |

Tabel 3: Aantal geplande woningen in de meerjarenprognoses, 2025 – 2029

Haalbaarheid Nationale Prestatieafspraken

De Nationale Prestatieafspraken (NPA) met de woningcorporaties zijn in december vorig jaar herijkt. Daarbij hebben de corporaties zich in financieel opzicht maximaal ingespannen. Zowel de mogelijkheden voor solidariteit binnen woningbouwregio’s als de onderlinge steun tussen regio’s zijn daarbij betrokken. Ook de afspraken over nieuwbouw zijn bij de herijking aangepast. Deze nieuwe NPA-afspraken maken tevens deel uit van de afspraken die tijdens de Woontop in december zijn gemaakt.

Ten opzichte van de vorige NPA zijn de aantallen voor de komende jaren verlaagd, met als compensatie een verlenging van de looptijd van de afspraken: van 2022–2030 naar 2025–2034. Daarmee zijn de NPA-afspraken over de nieuwbouw realistischer geworden. Tabel 4 geeft een overzicht van de afgesproken aantallen nieuwbouw sociale huurwoningen[9]. Ook de realisaties in 2022 en 2023 en de prognose voor 2024 zijn opgenomen[10].

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 e.v. | |

|---|---|---|---|---|---|---|---|---|

| NPA nieuwbouw sociale huur | 19.081 | 21.606 | 24.132 | 26.816 | 30.000 | |||

| Realisatie en prognose | 15.463 | 18.165 | 21.000 |

Tabel 4: De nieuwbouw sociale huur volgens NPA en volgens realisatie en prognose, 2022 – 2029

De nieuwbouw van sociale huurwoningen door woningcorporaties is de afgelopen jaren sterk gestegen. Een belangrijke oorzaak is de afschaffing van de verhuurderheffing – deels in 2022 en volledig in 2023 – in combinatie met eerdere woningbouwafspraken en de bouw van flexwoningen, die sneller kunnen worden gerealiseerd. Uitgaande van de prognose voor 2024 is sprake van een stijging van 36% ten opzichte van 2022.

Er is nog geen jaar waarin de realisatie direct getoetst kan worden aan de nieuwe NPA-afspraken. Toch is er geen reden om te verwachten dat deze afspraken – zonder de dubbele huurbevriezing – niet gehaald kunnen worden. Dat het aannemelijk is dat de afspraken gehaald worden, wordt versterkt doordat er dit voorjaar is gestart met het maken van afspraken in elke woondealregio. Uitgangspunt daarbij is dat het woningbouwprogramma in elke regio voor minimaal 30% uit sociale huur bestaat. Het wetsvoorstel Versterking regie volkshuisvesting, dat momenteel in de Tweede Kamer wordt behandeld, geeft de minister bovendien het juridische instrumentarium om dit aandeel daadwerkelijk te realiseren.

De sector ligt juist voor op schema van NPA-afspraken

Dat het EIB de huidige NPA-afspraken zonder huurbevriezing “niet realistisch” en “niet haalbaar” acht[11], is gebaseerd op een achterhaald beeld dat betrekking had op de vorige afspraken en geen rekening houdt met de laatste cijfers. De recente ontwikkelingen laten juist zien dat er geen reden is om te veronderstellen dat de herziene afspraken niet haalbaar zijn. Integendeel: woningcorporaties liggen momenteel voor op het schema van de NPA-afspraken.

De huurbevriezing dwingt echter tot bijstelling van de verwachtingen, omdat woningcorporaties niet langer de benodigde leningen kunnen aantrekken. Zoals eerder vastgesteld, zullen 81 corporaties in 2026 al een te lage ICR (< 1,4) hebben of zich in de gevarenzone bevinden (ICR < 1,5). Het aandeel van deze corporaties in de uitvoering van de NPA-afspraken komt daarmee direct in gevaar. Tabel 5 toont het aantal woningen dat in het kader van de NPA is toegerekend aan deze 81 corporaties. Hun aandeel in het totaal bedraagt 38% – een relatief groot aandeel, omdat het gemiddeld grotere corporaties betreft.

| 2025 | 2026 | 2027 | 2028 | 2029 e.v. | |

|---|---|---|---|---|---|

| 81 Woningcorporaties | 7.430 | 8.310 | 9.283 | 10.317 | 11.541 |

| Alle woningcorporaties | 19.081 | 21.606 | 24.132 | 26.816 | 30.000 |

| Aandeel van de 81 | 39% | 38% | 38% | 38% | 38% |

Tabel 5: Aantal toegerekende sociale huurwoningen in de NPA-afspraken, 2025 – 2029

De NPA-afspraken bestrijken de periode 2025-2034. Dat betekent dat niet alleen de aantallen in bovenstaande tabel op het spel staan, maar ook de woningen die na 2029 aan deze 81 corporaties zijn toegerekend. In totaal gaat het om circa 105.000 woningen. Daarbij komen nog de woningen van andere corporaties die na 2026, als gevolg van de dubbele huurbevriezing, eveneens met een te lage ICR geconfronteerd worden. Het WSW heeft vastgesteld dat in totaal bij 140 corporaties nu al bijstuurmaatregelen noodzakelijk zijn.

Alternatieve beleidsreacties

In de praktijk moeten woningcorporaties een mix van beleidsmaatregelen samenstellen om de gevolgen van de dubbele huurbevriezing op te vangen. Deze opgave is het meest uitdagend voor de 81 corporaties met acute of op korte termijn dreigende financiële knelpunten. Minder investeren ligt daarbij voor de hand, omdat investeringen in nieuwbouw en woningverbetering leiden tot een verslechtering van de ICR. Een verdere daling van de ICR zullen zij willen voorkomen. Tegelijkertijd is compensatie van de daling van de ICR noodzakelijk – een weerbarstige opgave.

1: Bezuinigen op beheer en onderhoud

Het EIB doet onder meer de suggestie om 10% te bezuinigen op de totale uitgaven voor beheer en onderhoud.[12] Dat is niet nieuw: ruim twaalf jaar geleden bracht het EIB exact dezelfde aanbeveling naar voren om het effect van de verhuurderheffing te verzachten.[13] De afgelopen jaren zijn de uitgaven voor beheer en onderhoud echter sterk gestegen, deels door prijsstijgingen en deels door een toegenomen onderhoudsbehoefte. Woningcorporaties hebben te maken met een verouderende woningvoorraad en daardoor stijgende onderhoudsopgaven. Achterstallig ouderhoud gaat ten koste van het woongenot van de huurders en kan in strijd komen met de eisen die goed verhuurderschap stellen. Daar komt bij dat een besparing van 10% bij lange na niet voldoende is om de financiële gevolgen van de dubbele huurbevriezing te compenseren[14] – laat staan om ook nog de ICR op peil te houden bij nieuwe investeringen.

2: Bezuinigen op renovaties en verduurzaming

Een tweede alternatief is het verminderen van de uitgaven voor woningverbetering, zoals renovaties en verduurzaming. Deze uitgaven zijn gericht op kwaliteitsverbetering van de bestaande voorraad. Een deel van deze uitgaven is ook onderhoud dat noodzakelijk is om de woningen in stand te houden. Verbeteruitgaven hebben geen direct effect op de ICR, omdat ze geen deel uitmaken van de operationele kasstroom. Er is wel een indirect effect: minder verbeteringen betekenen minder leningen, en dus ook minder rentelasten. Toch zijn forse bezuinigingen nodig om de daling van de ICR ongedaan te maken. Daarbij komt dat veel woningcorporaties in de praktijk schaarse middelen juist liever inzetten voor het bestaande bezit (onderhoud en verbetering), waardoor eerder de nieuwbouw wordt beperkt.

3: Verkoop van huurwoningen

Een derde optie die het EIB noemt, is de verkoop van huurwoningen om de opbrengsten daarvan aan te wenden voor nieuwbouw. Op het eerste gezicht lijkt dit een logische strategie. Wanneer corporaties geen leningen kunnen aantrekken, kunnen verkoopopbrengsten een alternatieve financieringsbron zijn. In de praktijk is dit echter maar beperkt effectief. Buiten enkele regio’s met hoge verkoopprijzen (zoals Amsterdam), is de netto-opbrengst uit verkoop vaak niet hoger dan de stichtingskosten van een nieuwe woning (1 op 1). De noodzakelijke uitbreiding van de sociale huurvoorraad blijft daarmee uit. Problematischer is dat verkoop en vervangende nieuwbouw geen structurele oplossing biedt voor het probleem: een grote groep woningcorporaties die acuut of op korte termijn met een te lage ICR. De verkoopstrategie leidt hooguit tot een zeer beperkte verbetering van de ICR, omdat nieuwbouw doorgaans een beter exploitatieresultaat kent dan bestaande bouw. Maar dat zit op het totaal van de corporatiefinanciën weinig zoden aan de dijk.

Fors lager investeringsniveau is onvermijdelijk

Alles overziend bevinden met name de 81 woningcorporaties zich in een complexe situatie. Het op peil houden van het investeringsniveau en tegelijkertijd verbeteren van de ICR blijkt in de praktijk nauwelijks mogelijk. In de mix van bijstuurmaatregelen zal een fors lager investeringsniveau dan ook onvermijdelijk zijn. Daarmee komen de Nationale Prestatieafspraken ernstig onder druk te staan.

[1] Taco van Hoek (2025): Huurbevriezing: gevolgen voor de woningbouw op middellange termijn. EIB, Amsterdam

[2] Johan Conijn en Yves Baljet (2025): Huurbevriezing: 61 woningcorporaties in acute problemen. Finance Ideas, Utrecht

[3] Taco van Hoek (2025), p. 2

[4] De weging is zodanig uitgevoerd dat het gewogen aantal woningcorporaties gelijk is aan het ongewogen aantal. De verdeling is zo goed vergelijkbaar.

[5] Zie de eerdere notitie van ons.

[6] Het gaat om twee kleine woningcorporaties met een laag gewicht waardoor ze in de gewogen verdeling samen op één uitkomen.

[7] WSW (2025): WSW vraagt ca. 140 deelnemers om bijsturing. WSW, Hilversum

[8] Taco van Hoek (2025), p, 1

[9] Ministerie van VRO (2024): Nationale Prestatieafspraken 2025 – 2034. Den Haag, p. 37

[10]De prognose voor 2024 is gebaseerd op verschillende bronnen. In 2013 en 2014 zijn de bouwvergunningen verstrekt aan woningcorporaties hoger dan daarvoor. De nieuwbouw van woningcorporaties in 2024 is volgens het CBS uitgekomen op 18.510. De afgelopen vijf jaren is het verschil tussen de nieuwbouw sociale huur volgens dVi en nieuwbouw van woningcorporaties volgens het CBS gemiddeld 14%. Dit verschil komt omdat de dVi een ruimere definitie van nieuwbouw hanteert, incl. overige toevoegingen. Deze ruimere definitie is ook maatgevend voor de NPA-afspraken. Voorts is de voorlopige realisatie in 2024 volgens de meerjarenprognose van 2025 van de woningcorporaties ook 21.000.

[11] Taco van Hoek (2025), p. 5

[12] Taco van Hoek (2025), p. 9

[13] Michiel Mulder en Radislav Semenov (2012): Regeerakkoord en woningcorporaties. EIB, Amsterdam. p. 21

[14] De cumulatieve huurderving is circa 8,25% van de huurinkomsten en de 10% besparing op beheer en onderhoud gaat over een veel lager bedrag.

"*" geeft vereiste velden aan

{kind=link}