Onderzoek naar verduurzaming 1,2 miljoen woningen in VvE’s

Zoals opgenomen in het klimaatakkoord, moet de woningvoorraad gasloos zijn in 2050. Dit houdt in dat in veel huizen aanpassingen nodig zijn voor de verduurzaming. Dit brengt hoge kosten met zich mee. Huishoudens die niet in staat zijn dit te betalen, hebben behoefte aan financiële ondersteuning. Financiering is echter niet vanzelfsprekend, zeker niet voor woningen die deel uitmaken van een vereniging van eigenaren (VvE). Ongeveer 1,2 miljoen eigenaren van woningen in Nederland zijn lid van een VvE. Dit houdt in dat deze eigenaren een gedeelde verantwoordelijkheid hebben voor de schil en de gemeenschappelijke ruimtes van het gebouw naast de verantwoordelijkheid voor hun privé-eigendom.

Honderdduizenden woningen van woningcorporaties zitten in zogenaamde gemengde VvE’s. Verduurzaming van deze VvE’s is lastig en wordt vaak uitgesteld. Daar heeft de huurder last van, dus dat moet anders. Dit onderzoek geeft een inkijkje in het probleem en draagt mogelijke oplossingen aan.

VvE’s vormen een potentiele bottleneck in de energietransitie

Rondom VvE’s blijkt dat overheidsbeleid met betrekking tot het opschalen van energieprestatie renovaties van dit gedeeld bezit te kort schiet. Dit kan een enorme barrière worden om in 2050 een CO2-reductie van 95% te hebben bereikt. De problemen rondom de VvE’s worden maar mondjesmaat onderkend. In het klimaatakkoord bijvoorbeeld zijn maar twee maatregelen opgenomen die expliciet voor VvE’s bedoeld zijn: het NEF en het Warmte fonds. Voor één op de zes woningen geldt dat er (1) nauwelijks verduurzaamd wordt en (2) dat de organisatievorm VvE’s verduurzaming in de toekomst in de weg staat.

Besluitvormingsproces belemmerende factor VvE’s

In de afgelopen decennia zijn er enkele wijzigingen aangebracht met betrekking tot de wettelijke verplichtingen van VvE’s. Deze leggen echter geen verplichtingen op met betrekking tot de energieprestaties van het eigendom. Er wordt dus niet verplicht voor gespaard. Naast de inzichten in (een gebrek aan) overheidsbeleid, is er een aantal VvE specifieke barrières en factoren met betrekking tot verbetering van de energieprestaties. De kern daarvan is te vinden in het besluitvormingsproces. De belangen van de verschillende eigenaarstypen (eigenaar bewoners, woningcorporaties en private verhuurders) belemmeren de besluitvorming.

Voor besluiten aangaande renovaties of kosten boven een bepaalde drempel is een gekwalificeerde gewogen meerderheid van de stemmen nodig. Echter is de aanwezigheid op vergaderingen vaak laag en wordt een meerderheid van stemmen vaak ook niet bereikt. Daarnaast is er sprake van de volgende barrières: verouderde regels en voorschriften, gebrek aan objectief verstrekte informatie en een gereserveerde houding van vastgoedbeheerders. Het gebrek aan betrokkenheid wordt verder gevoed door wantrouwen van eigenaar bewoners richting commerciële partijen en een korte verwachte verblijfsduur in de woning. Ook corporaties zijn veelal terughoudend met de verduurzaming van bezit in VvE’s. Corporaties richten zich eerst op vastgoed in volledig eigendom. De huurder die niet in een VvE zit krijgt dus eerder een renovatie dan de huurder die in een complex huurt waar de corporatie ooit een aantal eenheden verkocht heeft.

Financiering verduurzaming VvE’s uiterst complex

De complexiteit van de structuur van VvE’s en de interactie met externe belanghebbenden werpt barrières op voor de financieringsaanvraag. Een grote barrière is de hoofdelijke aansprakelijkheid, waarbij elke eigenaar evenredig verantwoordelijk is. Woningcorporaties en private verhuurders kunnen via hun eigen kanalen financiering krijgen voor hun bezit in de VvE en zijn daarom minder snel bereid om een lening aan te gaan via de VvE. Daarnaast zijn VvE’s een partij met een hoog risicoprofiel, ze hebben geen onderpand en zijn een relatief onbekende tegenpartij voor financiële instellingen. De financiële instellingen zijn risicomijdend, waardoor de rentevoeten voor risicovolle partijen stijgen. Een collectieve lening is daarom vaak geen optie. Om dit tegen te gaan moet de hoofdelijke aansprakelijkheid worden opgeheven of is er een alternatieve financieringsoptie voor eigenaar bewoners nodig.

Gebouwgebonden financiering als oplossing

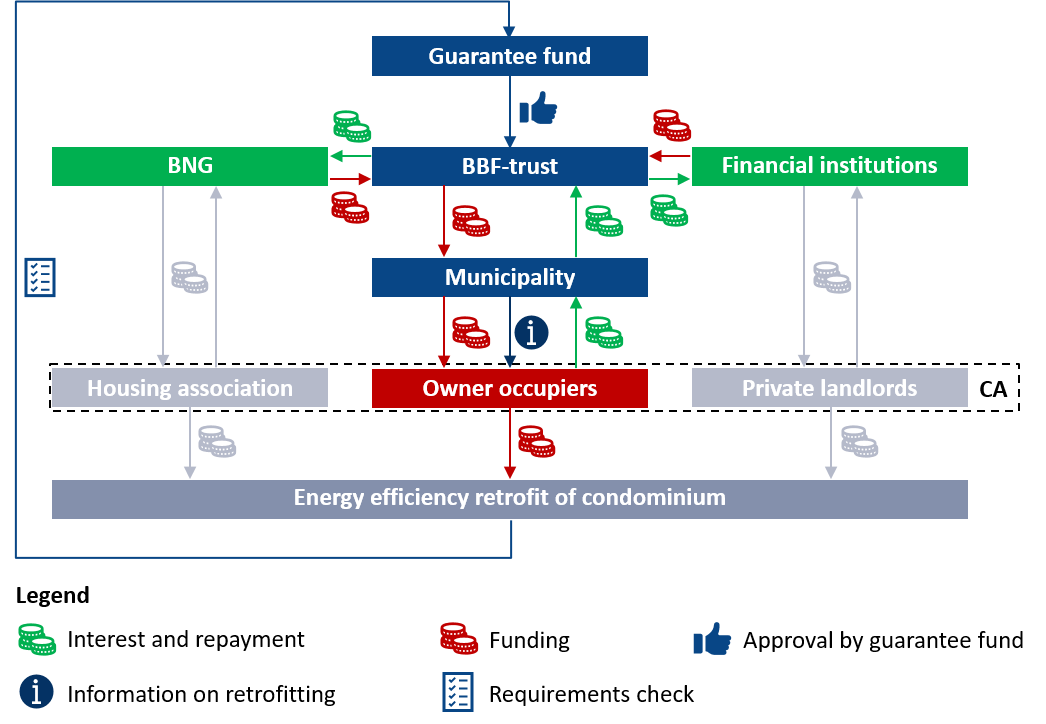

Een alternatieve financieringsoptie is mogelijk gebouwgebonden financiering, waarbij gemeenten de rol op zich nemen van tussenpersoon in financiering en in informatievoorziening. Gemeenten genieten meer vertrouwen vanuit de eigenaar bewoners dan commerciële partijen. Bovendien kunnen gunstige voorwaarden worden gewaarborgd door gemeentelijke inmenging, aangezien deze solvabiliteitsvrij zijn voor financiële instellingen.

Een meer complexe structuur wordt echter geadviseerd, waarbij een garantiefonds en een stichting in het spel komen. Dit wordt geadviseerd omdat er behoefte is aan een efficiënte landelijke oplossing en de meeste gemeenten niet de capaciteit hebben om financiering en informatie aan VvE’s te verstrekken. Het garantiefonds beoordeelt de individuele gevallen en geeft een garantie uit, vervolgens wordt de aanbetaling gedaan vanuit de stichting die door de gemeente wordt teruggevorderd via een nieuw te ontwerpen belasting.

Voorwaarden uitrol gebouwgebonden financiering

Gebouwgebonden financiering moet aan de volgende voorwaarden voldoen om succesvol uitgerold te kunnen worden:

- Kosten-neutraliteit

- Lange looptijd

- Lage rente

- Gelijke rente voor iedereen

- Overdraagbaar naar volgende eigenaar

Hoewel gebouwgebonden financiering sommige van de gevonden barrières kan oplossen, blijven er nog toch meerdere barrières over die op andere manieren moeten worden aangepakt. Waarbij het grootste gevaar ligt in het besluitvormingsproces. Als de barrières rond het besluitvormingsproces niet worden opgeheven, dan gaat de verduurzaming van 1,2 miljoen woningen in VvE’s niet gerealiseerd worden voor 2050. Ook woningcorporaties blijven dan met enkele honderdduizenden eenheden in VvE’s zitten die niet of in ieder geval niet op een efficiënte wijze, verduurzaamd worden. Hoe is dat uit te leggen aan de huurders waar het om gaat?

Een minder tijdrovende optie voor een verhoging van het aantal renovaties, is wellicht een opt-out optie creëren voor de financiering van VvE’s. Met een opt-out optie kunnen de eigenaren in de VvE de hoofdelijke aansprakelijkheid bij leningen ontwijken, mits ze wel aan hun deel van de investering voldoen via de eigen kanalen voor financiering. Als een dergelijke optie beschikbaar zou zijn, wordt verwacht dat een bestaand fonds zoals het NEF meer zal worden gebruikt. Als de barrières vanuit het besluitvormingsproces zijn weggenomen, dan wonen ook deze 1,2 huishoudens voor 2050 in een duurzame woning inclusief de enkele honderdduizenden huurders van corporaties.

Scriptie van Gijs Duffhues over gebouwgebonden financiering

“Voor mijn scriptie heb ik dankbaar gebruik gemaakt van het netwerk van een aantal collega’s. Ook de Ipong tafel was een uitkomst. Hier heb ik menig potje gespeeld tegen Jeroen en Jeroen. Dit heeft mij de nodige afleiding gegeven om weer met een fris hoofd de complexe materie in te kunnen duiken.”

Wil jij ook je afstudeerstage bij ons lopen?

Bekijk onze actuele afstudeerstages en neem contact op met onze recruiter via: telefoon: 030 – 232 0480 of e-mail: recruitment@finance-ideas.nl.

"*" geeft vereiste velden aan

{kind=link}