Verbeterinvesteringen meenemen bij bepaling ICR

Woonwensen en de functionele eisen waaraan woningen moeten voldoen, veranderen in de loop der tijd. Dit komt tot uiting in de functionele veroudering van woningen. Met woningverbeteringen wordt de functionele veroudering ongedaan gemaakt. Daarmee blijft ook de verdiencapaciteit en de waarde van de woningvoorraad op peil. Verbeterinvesteringen zijn dus even noodzakelijk als onderhoudsuitgaven. Het zou daarom goed zijn als de verbeterinvesteringen onderdeel zijn van de vastgoedexploitatie kasstroom. Als gevolg hiervan daalt de operationele kasstroom en ook de ICR. Daarmee ontstaat een beter beeld van de omvang van de vrije kasstroom van een woningcorporatie.

Duurzaam verdienmodel als hoeksteen voor beleid

De afgelopen jaren hebben veel woningcorporaties geconstateerd dat er niet meer sprake is van een duurzaam verdienmodel.[1] De oorzaken zijn bekend: investeringen die met grote verliezen gepaard gaan en een dalende operationele kasstroom. Op sectorniveau is deze problematiek zichtbaar geworden via het project Opgaven en Middelen[2] waaruit bleek dat woningcorporaties onvoldoende financiële middelen hebben om de maatschappelijke opgaven te realiseren. Met de verlaging van de verhuurderheffing in 2022 en vervolgens de afschaffing in 2023, ziet de financiële toekomst er rooskleuriger uit en is er meer ruimte om te investeren. Dit neemt niet weg dat het van belang blijft om het duurzaam verdienmodel als hoeksteen voor het beleid te gebruiken. Dit is nu te meer het geval om mogelijk te hoge verwachtingen over de investeringsruimte in te dammen.

Een duurzaam verdienmodel vereist dat de operationele kasstroom van een woningcorporatie toereikend is en op peil blijft. Een belangrijk onderdeel van de operationele kasstroom is de netto vastgoedexploitatie kasstroom; kortweg de netto kasstroom die met het woningbezit wordt verdiend en onder meer nodig is om de rentelasten te kunnen betalen. Ook de netto vastgoedexploitatie kasstroom dient op peil te blijven. De centrale vraag is de volgende: wat is er voor nodig om de netto vastgoedexploitatie kasstroom op peil te houden? Niet alleen voor de korte termijn, maar in feite eeuwigdurend omdat de beleidswaarde op die veronderstelling is gebaseerd.[3]

Ontwikkelingen die het verdienmodel in gevaar brengen

Twee ontwikkelingen kunnen de continuïteit van de netto vastgoedexploitatie kasstroom, en dan in het bijzonder de huurinkomsten, in gevaar brengen:

- technische en bouwkundige veroudering of slijtage;

- woontechnische en functionele veroudering.

In beide gevallen kunnen deze ontwikkelingen ertoe leiden dat de huurinkomsten teruglopen of zelf in hun geheel wegvallen, waardoor het verdienmodel in gevaar komt.

Het (instandhoudings-)onderhoud dient ervoor te zorgen dat de woning in dezelfde technische en bouwkundige staat blijft. De hoogte van de onderhoudsuitgaven is in principe afgestemd op de veronderstelde eeuwigdurende exploitatie van de woning.[4] Uitvoeren van dit (instandhoudings-) onderhoud is dan ook nodig voor een duurzaam verdienmodel.

Onderhoud en verbeterinvesteringen

Instandhouding van de woning is echter niet voldoende. Een woning is ook onderhevig aan woontechnische en functionele veroudering. Woonwensen veranderen en ook de samenstelling van de doelgroepen. Daarnaast kan er functionele veroudering optreden omdat de woningen niet meer voldoen aan de veranderende eisen. De huidige noodzaak om woningen energetisch te verduurzamen is daarvan een goed voorbeeld. Woontechnische en functionele veroudering is een zeer geleidelijk proces, maar (nagenoeg) geen woning kan zich eraan onttrekken. Uit internationaal onderzoek blijkt dat woontechnische en functionele veroudering overeenkomt met circa 1% van de waarde van de woning.[5] Ook door deze veroudering komen de huurinkomsten in gevaar. Soms is het nodig om via sloop/nieuwbouw de vernieuwing van het woningbezit te realiseren. In veel gevallen is het mogelijk om met verbeterinvesteringen de woning ‘bij de tijd’ te houden. Ook deze verbeterinvesteringen zijn dus noodzakelijk om de huurinkomsten op peil te houden.

Duurzaamheid en verbeterinvesteringen vrijwel 100% onrendabel

Het onderscheid tussen onderhoud en verbeterinvesteringen is bezien vanuit de fysieke woning zinvol: het gaat om het instandhouden of het verbeteren van de woning. Vanuit financieel perspectief is de logica van het onderscheid minder duidelijk. Zowel onderhoud als verbeterinvesteringen, het betreft vooral renovaties en duurzaamheidsinvesteringen, zijn noodzakelijk om de huurinkomsten op peil te houden. Het feit dat het bij verbeterinvesteringen om een ‘investering’ gaat, wekt de indruk dat de uitgaven worden terugverdiend. Dat is in de praktijk niet het geval. De onrendabele top bij verbeterinvesteringen komt in de buurt van 100% en bij duurzaamheidsinvesteringen is de onrendabele top veelal meer dan 100%.[6] De oorzaak is dat woningcorporaties bij verbeterinvesteringen in de praktijk amper tot geen extra huur vragen om de huurwoningen betaalbaar te houden. Duurzaamheidsinvesteringen gaan bovendien gepaard met extra onderhoud aan installaties. Bij een verbeterinvestering wordt er dus (nagenoeg) niets terugverdiend, zodat er in financieel opzicht niet sprake is van een investering.

Onderscheid onderhoud en verbeterinvestering

Medio 2019 hebben BZK, Aw en WSW een memo gepubliceerd waarin gedetailleerd is uitgewerkt wanneer een uitgave kwalificeert als onderhoud, en wanneer er sprake is van een verbeterinvestering.[7] De gehanteerde definities zijn vervolgens opgenomen in het Handboek modelmatig waarderen marktwaarde, en zijn daarmee van toepassing bij de bepaling van de marktwaarde en de beleidswaarde. Bij het gemaakte onderscheid tussen onderhoud en verbeterinvesteringen staan de fysieke gevolgen voor de woning centraal: is er sprake van instandhouding, dan is het onderhoud, als een maartregel leidt tot een wezenlijke verandering van de woning, dan is het een verbeterinvestering. Dat onderhoud en verbeterinvesteringen in de praktijk in beide gevallen dienen om de bestaande huurinkomsten op peil te houden, komt echter onvoldoende tot zijn recht.

Bezien vanuit de woningexploitatie is het onderscheid tussen onderhoud en verbeterinvesteringen minder relevant. Beide activiteiten zijn nodig om de woning goed verhuurbaar en daarmee de huurinkomsten op peil te kunnen houden. Als aan de beleidswaarde de veronderstelling van een eeuwigdurende exploitatie ten grondslag ligt, kan woontechnische en functionele veroudering niet buiten beschouwing blijven. Verbeterinvesteringen zijn nodig om die veroudering ongedaan te maken.

Andere benadering verbeterinvesteringen

Op dit moment maakt het bij de financiële verantwoording en prognose uit of een activiteit onderhoud dan wel een verbeterinvestering is. Dat is ook de reden geweest om de definiëring in 2019 aan te scherpen. Zo tellen verbeterinvesteringen niet mee bij de vastgoedexploitatie kasstroom. Hierdoor blijven de verbeterinvesteringen bij de operationele kasstroom ook buiten beschouwing. Dit creëert een verkeerd beeld, alsof er een keuze is om verbeterinvesteringen wel of niet uit te voeren. De verbeterinvesteringen, die (nagenoeg) volledig onrendabel zijn, zouden met de operationele kasstroom bekostigd moeten kunnen worden. Als de operationele kasstroom tekort zou schieten, zouden de verbeterinvesteringen deels via leningen of verkoopopbrengsten betaald moeten worden. Dit is ongewenst omdat dan het verdienmodel uitgehold wordt.[8] Om een goed beeld te krijgen of de operationele kasstroom toereikend is, heeft het de voorkeur dat de verbeterinvesteringen deel uitmaken van de vastgoedexploitatie kasstroom. Dat leidt tot een daling van de operationele kasstroom. Als die kasstroom dan negatief wordt, is het duidelijk dat er geen duurzaam verdienmodel is. Als die kasstroom positief is, is het ook daadwerkelijk een vrije kasstroom die onder meer voor de uitbreiding van de woningvoorraad gebruikt zou kunnen worden en beschikbaar is om tegenvallers op te vangen.

Als de verbeterinvesteringen onderdeel uitmaken van de vastgoedexploitatie kasstroom, heeft dat ook consequenties voor de hoogte van de ICR. De ICR komt lager uit, maar daarmee geeft de ICR wel een beter beeld. De ICR laat zien welke financiële ruimte er is om de rentelasten te betalen. Bij de gecorrigeerde ICR is al rekening gehouden met de benodigde verbeterinvesteringen, zoals dat ook met onderhoud het geval is.[9] Daarmee wordt voorkomen dat er een te optimistisch beeld ontstaat. Deze gecorrigeerde berekening van de ICR zou er ook toe kunnen leiden dat de norm voor de minimale hoogte van de ICR, die nu 1,4 is, lager kan worden vastgesteld omdat op voorhand al rekening is gehouden met de verbeterinvesteringen.

Impact bij de honderd grootste woningcorporaties

De verbeterinvesteringen in mindering brengen op de vastgoedexploitatie kasstroom heeft een grote impact op de operationele kasstroom en de ICR van de gemiddelde woningcorporatie. Deze impact illustreren we aan de hand van de gegevens van de honderd grootste woningcorporaties.[10] Tabel 1 geeft voor de DAEB takken de operationele kasstroom minus de verbeterinvesteringen, in procenten van de operationele kasstroom. Het gemiddelde van alle honderd grootste woningcorporaties komt uit op -7%. Dit impliceert dat het meenemen van de verbeterinvesteringen bij de vastgoedexploitatie kasstoom, gemiddeld leidt tot een negatieve operationele kasstroom. Voor het negatieve verschil dient een lening te worden aangetrokken of vastgoed te worden verkocht. In het voorafgaande hebben we aangegeven dat bij woningcorporaties verbeterinvesteringen (nagenoeg) niet renderen. Door te lenen voor de verbeterinvesteringen of vastgoed te verkopen verslechtert de exploitatie. Er kan een neerwaartse spiraal ontstaan.

Tabel 1: Het effect van de verbeterinvesteringen op de operationele kasstroom bij de honderd grootste woningcorporaties, de DAEB tak, 2020

| Procentueel effect | |

|---|---|

| Gemiddelde 100 grootste | -7% |

| Grootteklasse | |

| XL | -71% |

| L | 1% |

| M | 14% |

| Regio | |

| Noord | 12% |

| Oost | 14% |

| Zuid | -12% |

| West | -18% |

Effect op kasstroom

Er zijn verschillen tussen de woningcorporaties naar grootte en naar regio. Bij de XL-woningcorporaties is het negatieve effect van de verbeterinvesteringen zeer omvangrijk. Het gemiddelde bij deze zeer grote woningcorporaties komt uit op -71%. Deels is dit gevolg van het feit dat een groter deel van de operationele kasstroom naar rentebetalingen gaat. Voor de zeer grote woningcorporaties gaat gemiddeld 54% van de operationele kasstroom naar rente, terwijl het gemiddelde voor de honderd grootste woningcorporaties 44% is. Ook kan het verschil zijn ontstaan omdat de zeer grote woningcorporaties een grote kwaliteitsopgave hebben en wellicht woningen eerder verbeteren dan slopen. Doordat deze woningcorporaties ten behoeve van een fors deel van de verbeterinvesteringen extra moeten lenen, nemen de rentelasten weer verder toe zodat de financiële ruimte voor verbeterinvesteringen verder afneemt. Voorts laat de tabel zien dat regionaal het tekort bij de operationele kasstroom het grootst is in West (-18%).

Gevolgen voor de ICR

Als de verbeterinvesteringen in mindering worden gebracht op de vastgoedexploitatie kasstroom, heeft dat ook gevolgen voor de hoogte van de ICR. De consequenties voor de ICR zijn in tabel 2 weergegeven. In de huidige situatie is bij de honderd grootste woningcorporaties de ICR gemiddeld 2,3. Dat is ruim boven de kritische grens van 1,4 en de verschillen naar grootteklasse en regio zijn zeer beperkt. Dat verandert sterk als de verbeterinvesteringen ook in de beschouwing worden betrokken. De gemiddelde ICR van de honderd grootste woningcorporaties daalt dan naar 1,1. Dat impliceert dat de operationele kasstroom, exclusief netto rentelasten, net genoeg is om de netto rentelasten te kunnen betalen. De financiële marge om tegenvallers op te vangen en nieuwbouw te realiseren is gekrompen tot 0,1-punt. Bij de XL-woningcorporaties komt de ICR uit op 0,6 en is daarmee ruim onder de 1. Dit houdt in dat de operationele kasstroom exclusief netto rentelasten, niet voldoende is voor de netto rentelasten. Extra leningen zijn nodig om het tekort te dekken. Bij de L- en de M-woningcorporaties komt de ICR uit op 1,2. Net genoeg om de rentelasten te kunnen betalen, maar lager dan de huidige kritische grens van 1,4. De verschillen tussen de regio’s zijn minder groot. Regio’s West en Zuid hebben een gecorrigeerde ICR van 1,0 en de regio’s Noord en Oost 1,3.

Tabel 2: Het effect van de verbeterinvesteringen op de hoogte van de ICR bij de honderd grootste woningcorporaties, de DAEB tak, 2020

| Huidige ICR | Gecorrigeerde ICR | Gecorrigeerde ICR bij afschaffing verhuurderheffing | |

|---|---|---|---|

| Gemiddelde 100 grootste | 2,3 | 1,1 | 1,9 |

| Grootteklasse | |||

| XL | 2 | 0,6 | 1,6 |

| L | 2,3 | 1,2 | 2 |

| M | 2,3 | 1,2 | 1,9 |

| Regio | |||

| Noord | 2,3 | 1,3 | 2 |

| Oost | 2,4 | 1,3 | 2,1 |

| Zuid | 2,3 | 1 | 1,8 |

| West | 2,2 | 1 | 1,9 |

In 2022 zal de verhuurderheffing fors worden verlaagd en in 2023 is in het Coalitieakkoord het voornemen opgenomen om de verhuurderheffing op 0 te zetten. Om het effect van deze aanpassingen van de verhuurderheffing op de hoogte van de ICR inzichtelijk te maken, is de ICR berekend met de verbeterinvesteringen en zonder de in 2020 betaalde verhuurderheffing. De uitkomsten van deze berekening is in tabel 2 weergegeven. Zoals te verwachten valt, leidt het wegvallen van de verhuurderheffing tot een verhoging van de ICR. De gemiddelde ICR van de honderd grootste woningcorporaties komt nu uit op 1,9. Dat is nog wel lager dan de huidige ICR, maar ruim voldoende om de rentelasten te kunnen dekken. Ook nu scoren de XL-woningcorporaties het slechtst met een gemiddelde ICR van 1,6.

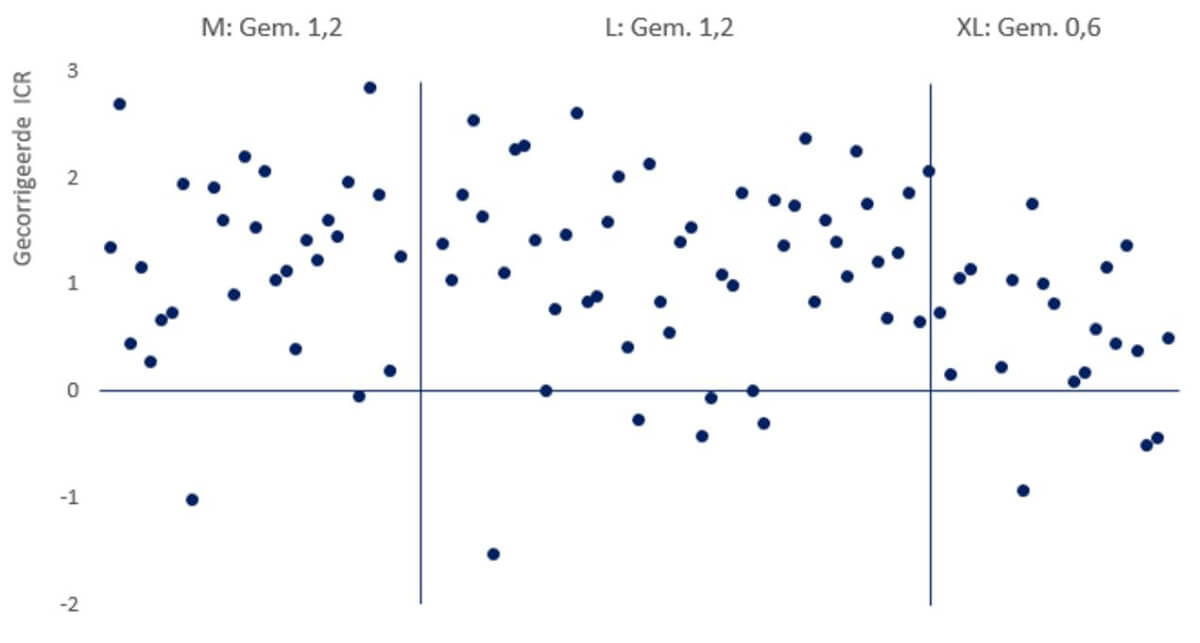

Grote spreiding ICR tussen woningcorporaties

Door de gemiddelden blijven de grote verschillen tussen de afzonderlijke woningcorporaties buiten beschouwing. Ook binnen de drie grootteklassen loopt de hoogte van de gecorrigeerde ICR sterk uiteen. In figuur 1 zijn alle honderd woningcorporaties op volgorde van grootte gezet op basis van het aantal verhuureenheden. Uit de figuur blijkt dat onder de M- en de L-woningcorporaties sprake is van een grote spreiding en dat er ook woningcorporaties zijn met een (zeer) lage gecorrigeerde ICR. Het grote verschil met de XL-woningcorporaties is dat er in deze laatste groep weinig woningcorporaties zijn met een relatief hoge gecorrigeerde ICR, waardoor het gemiddelde van deze groep lager uitkomt.

Figuur 1: De hoogte van de gecorrigeerde ICR naar grootte van de woningcorporaties, de DAEB tak 2020

Correctie kasstroom en ICR is nodig voor financieel sturingskader

Met de afschaffing van de verhuurderheffing ontstaat er meer ruimte voor woningcorporaties om te investeren. De verwachtingen zijn daarbij hoog gespannen. Juist dan is het van belang om de financiële grenzen goed in de gaten te houden om een duurzaam verdienmodel te behouden, respectievelijk te realiseren. Door de operationele kasstroom en de ICR te corrigeren voor de benodigde verbeterinvesteringen ontstaat er een beter financieel sturingskader. Het op peil houden van de kwaliteit van de woningen en daarmee ook huurinkomsten krijgt daardoor meer prioriteit. Er is pas ruimte om meer activiteiten te ondernemen, als dat verzekerd is. De gecorrigeerde ICR draagt daaraan bij.

Verdere uitwerking wenselijk

In dit artikel is vooral aandacht besteed aan de wenselijkheid van een gecorrigeerde ICR. Verschillende onderdelen behoeven nog nadere uitwerking. Zo kan woontechnische en functionele veroudering ook via sloop/nieuwbouw ongedaan worden gemaakt. Het zou goed zijn als de kosten die hiermee gepaard gaan, zichtbaar zouden zijn en meegenomen kunnen worden bij de correctie van de ICR. Ook blijft nog buiten beschouwing of de uitgevoerde verbeterinvesteringen plus sloop/nieuwbouw voldoende zijn ter compensatie van de veroudering. Een beoordeling of deze activiteiten toereikend zijn is wenselijk. En er zullen ongetwijfeld nog meer punten zijn die uitgewerkt moeten worden.

Zelf inzicht in uw mogelijkheden om extra te investeren ?

Heeft u vragen over deze ontwikkelingen of wilt u sparren over uw situatie en mogelijkheden? Neem vrijblijvend contact op met Johan Conijn of stel uw vraag via onderstaand formulier.

Wilt u met de financiële mogelijkheden die de vermindering en vervolgens afschaffing van de verhuurderheffing u biedt, een aangepast investeringsprogramma opstellen? Het Corporatie PrognoseModel is daarbij een goed hulpmiddel. Met dat model krijgt u op strategisch niveau inzicht in de financiële consequenties van aangepaste investeringsprogramma’s zodat u een goede onderbouwde keuze kunt maken. Hierbij kunnen we ook rekening houden met de gecorrigeerde ICR, die we in dit artikel hebben voorgesteld. Lees hier meer over de mogelijkheden.

[1] Johan Conijn, Marc Eggermont en Stan Wetzels: “Duurzaam bedrijfsmodel: een financiële invalshoek”, 29 april 2020. Finance Ideas

[2] Ministerie van BZK (2020): “Opgaven en middelen corporatiesector “, 5 juli 2020

[3] Dat een eeuwigdurende exploitatie niet zo realistisch is, laten we in dit verband verder buiten beschouwing

[4] Zie Fakton: “Handboek modelmatig waarderen marktwaarde 2021”, p. 137

[5] Zie voor een overzicht van de internationale literatuur: Bram Leermakers en Marc Francke (2018): “Veroudering en marktwaarde”. Ortec Finance

[6] Zie Maarten van ’t Hek, Coen Ravesloot en Erik-Jan van der Goes (2020): “Indicatieve bestedingsruimte woningcorporaties 2021”, p. 11 . Ortec Finance

[7] BZK, Aw en WSW (2019): “Definities onderhoud en beheer ten behoeve van verantwoording en prognose”, 3 juli 2019

[8] Arnold Pureveen (Woonzorg Nederland) en Sander Heinsman (Portaal) pleiten er al langer voor dat verbeterinvesteringen uit de operationele kasstroom gedekt zou moeten kunnen worden

[9] Woningcorporatie Zeeuwland gaat voor de interne financiële sturing gebruik maken van deze gecorrigeerde ICR

[10] Zie Johan Conijn en Jelmer Dioncre (2021): “Corporaties in beeld 2020. De jaarverslagen van de 100 grootste woningcorporaties”. Finance Ideas

"*" geeft vereiste velden aan

{kind=link}