Ziekenhuizen laten het afgelopen jaar wederom stabiele positieve financiële ontwikkeling zien

De financiële positie van ziekenhuizen laat ook in 2019 een verbetering zien. Het is echter de vraag of het voldoende is om de financiële consequenties van COVID-19 op te vangen. De gemiddelde solvabiliteit laat wederom een stijging zien en bedraagt nu bijna 30% (29,8%). Tevens is de liquiditeitspositie verbeterd. Het totaal aan liquide middelen is de afgelopen twee jaar met circa 20% toegenomen. De gemiddelde omvang ligt met circa één maand van de omzet echter aan de ondergrens van wat financieel gewenst is. Dit blijkt uit de resultaten van de ZorgRating Benchmark die zijn geanalyseerd door Finance Ideas in samenwerking met Drs. P.M. Langenbach, Voorzitter Raad van Bestuur Maasstad Ziekenhuis Rotterdam, waarbij de cijfers zijn gebaseerd op de jaarverslagen van circa 80% van alle algemene en topklinische ziekenhuizen over de periode 2009 tot en met 2019.

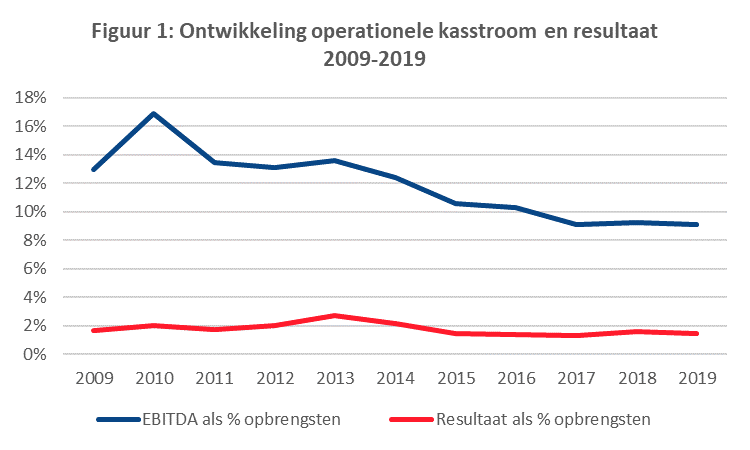

De operationele kasstroom van ziekenhuizen stabiel

De marges zijn het afgelopen jaar stabiel gebleven, maar kennen nog steeds een relatief laag niveau. De operationele kasstroom (uitgedrukt in EBITDA) als percentage van de omzet blijft de afgelopen drie jaar op een stabiel niveau van circa 9,0%. Hiermee lijkt de forse daling die vanaf 2010 is ingezet te zijn gestopt, maar een verbetering voor het vergroten van de investeringscapaciteit is nog niet waarneembaar. Ook het resultaat ten opzichte van de omzet ligt al jaren rond een stabiel, maar relatief laag niveau van circa 1,4%.

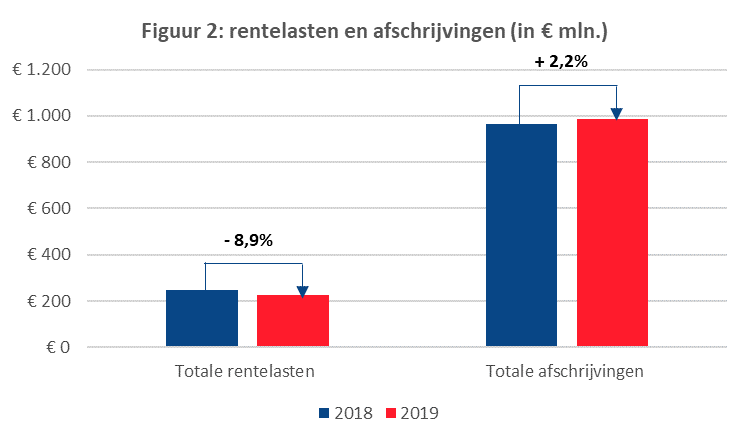

Rentelasten dalen fors

Opvallend is dat de totale rentelasten met bijna 9% zijn gedaald. Dit komt door een afname van de totale leningportefeuille. Daarnaast is ook de huidige lage rente bij nieuwe leningen en herfinancieringen een mogelijke verklaring. De lagere rentelasten komen niet tot uiting in een hoger resultaat mede als gevolg van hogere afschrijvingen. De totale afschrijvingen zijn in 2019 met circa 2% gestegen.

Uitgaven voor dure geneesmiddelen stabiliseren na jaren van groei

Hoewel de EBITDA (ten opzichte van de omzet) een stabiel niveau laat zien (tussen de 9% en 9,2%), zijn er wel verschillen waarneembaar in de onderliggende drivers. Als gevolg van CAO-afspraken zijn de personeelslasten relatief toegenomen met circa 1,2% ten opzichte van de totale omzet. Deze stijging is grotendeels gecompenseerd door een daling van de overige bedrijfskosten. De patiëntgebonden kosten kennen bijvoorbeeld een relatieve daling van circa 1% ten opzichte van de omzet. Hiermee lijken de uitgaven voor dure geneesmiddelen (als onderdeel van de patiëntgebonden kosten) zich, na een aantal jaar van forse groei, te stabiliseren.

Compensatiemaatregelen bepalend voor de financiële gezondheid en investeringscapaciteit

De blijvend relatief lage marges en de beperkte liquide middelen lijken onvoldoende om de COVID-19 risico’s op te vangen en tegelijkertijd voldoende investeringscapaciteit te behouden. Het uiteindelijke effect van de compensatiemaatregelen die de ziekenhuizen zijn overeengekomen met de zorgverzekeraars is mede bepalend voor de financiële gezondheid en investeringscapaciteit van de ziekenhuizen.

Drs. P.M. Langenbach. Associate Professor in Finance bij TIAS School for Business and Society en Voorzitter Raad van Bestuur Maasstad Ziekenhuis Rotterdam

“Als ziekenhuizen zijn we met elkaar in staat geweest onze financiële positie jaar op jaar te verbeteren om te voldoen aan het toegenomen risicoprofiel en de eisen die banken aan ons stellen. De marges blijven echter flinterdun. Dit betekent dat ziekenhuizen niet in staat zijn grote schokken zoals tijdens de COVID-19 crisis op te vangen. De recente afspraken met zorgverzekeraars zijn dan ook van cruciaal belang. Met de afspraken zijn faillissementen afgewend, maar de hoognodige innovatie en de problematiek op de arbeidsmarkt vragen om financiële slagkracht. Het is te hopen dat ziekenhuizen ook de komende jaren weer in staat zijn de financiële druk op te vangen en te blijven innoveren.”

Drs. P. Diepstraten, Partner Finance Ideas

“2019 ligt alweer even achter ons en de financiële prestaties uit het verleden bieden, zeker in tijden van de COVID-19 crisis, weinig zekerheid voor de toekomst. Het biedt wel enig comfort om te zien dat ziekenhuizen hun financiële vertrekpositie voor de crisis hebben weten te verbeteren en hiermee in staat moeten zijn om lichte schokken op te vangen. De verschillen onderling zijn echter nog steeds groot. Dit betekent op termijn een verdere (financiële) tweedeling in het ziekenhuislandschap. Alleen de ziekenhuizen met een gezonde financiële buffer en voldoende operationele marge zijn in staat om zich snel na de crisis aan te passen aan het nieuwe businessmodel dat zorg op de juiste plek en technologische ontwikkelingen van hen vraagt.”

Over het onderzoek en de resultaten

De ZorgRating benchmark wordt jaarlijks uitgevoerd door Finance Ideas en brengt de financiële prestaties en kredietwaardigheid van ongeveer 900 zorginstellingen in kaart. In één oogopslag een vergelijking van de financiële prestaties en kredietwaardigheid van zorginstellingen in Nederland. Door zestien financiële en operationele ratio’s te berekenen en te wegen tot een individuele ZorgRating, is het mogelijk zorginstellingen over de afgelopen vijf jaar met elkaar te vergelijken.

Noot voor de redactie:

Voor een toelichting kunt u contact opnemen met Pim Diepstraten van Finance Ideas, telefonisch (06-19212111) of per mail (pim.diepstraten@finance-ideas.nl) of met Peter Langenbach,Voorzitter Raad van Bestuur Maasstad Ziekenhuis Rotterdam, telefonisch (010-2913042) of per mail (LangenbachP@maasstadziekenhuis.nl)

Dit onderzoek is uitgevoerd in samenwerking met Drs. P.M. Langenbach, Associate Professor in Finance bij TIAS School for Business and Society en Voorzitter Raad van Bestuur Maasstad Ziekenhuis Rotterdam.

– Uitgebreide resultaten persbericht –

Operationele kasstroom blijft op een stabiel niveau na een aantal jaar te zijn afgenomen

Na een aantal jaar van een negatieve ontwikkeling van de operationele kasstroom[1] laat deze de afgelopen drie jaar een stabiel niveau van rond de 9% (als percentage van de omzet) zien. Hierdoor komt de investeringscapaciteit van de ziekenhuissector niet verder onder druk te staan, maar neemt deze ook niet toe. De daling in de voorgaande jaren is deels te verklaren door de invoering van integrale bekostiging. Dit leidde tot een toename van de omzet, maar een gelijkblijvende operationele kasstroom. De ratio van de operationele kasstroom ten opzichte van de omzet verslechterde hierdoor. De eenmalige stijging in 2010 wordt grotendeels verklaard door de IVA-regeling (compensatie voor nieuw gebouwde ziekenhuizen).

Bovenstaand figuur toont tevens dat het resultaat zich de afgelopen jaren op eenzelfde wijze tot de omzet verhoudt. Deze ligt in de afgelopen 5 jaar rond de 1,4%. Hierbij wordt door 10% van de ziekenhuizen een negatief resultaat behaald en door circa 25% van de ziekenhuizen wordt een resultaat van boven de 2% behaald.

Personeelslasten tonen relatieve toename ten opzichte van de omzet

Ondanks dat de operationele kasstroom de afgelopen jaren stabiel is, laten de onderliggende drivers wel fluctuaties zien. Hierbij kennen in het afgelopen jaar vooral de personeelslasten een relatief sterkere toename dan de omzet. In 2019 was de toename van personeelslasten gelijk aan 5,9% tegenover een toename in de totale omzet van 4,7%. De belangrijkste verklaring is de eenmalige uitkering van € 1.200 per FTE. Daarnaast werkt in 2019 ook de salarisverhoging van 2% per 1 juli 2018 een volledig jaar door. De patiëntgebonden kosten kennen daarentegen een relatieve daling van circa 1% ten opzichte van de omzet. Hiermee lijken de uitgaven voor dure geneesmiddelen (als onderdeel van de patiëntgebonden kosten), na een aantal jaar van forse groei, te stabiliseren.

Dalende rentelasten en stijgende afschrijvingen zorgen voor gelijkblijvende kapitaallasten

Zowel de operationele kasstroom als het resultaat zijn het afgelopen jaar stabiel gebleven. Dit betekent dat de kapitaallasten (afschrijving en rente) tevens gelijk zijn gebleven. Er is echter wel een verschil waarneembaar binnen de kapitaallasten. De rentelasten kennen namelijk een forse afname van bijna 9%. De afschrijvingen zijn daarentegen toegenomen met 2,2%. In absolute aantallen heffen deze twee tegengestelde effecten elkaar nagenoeg op.

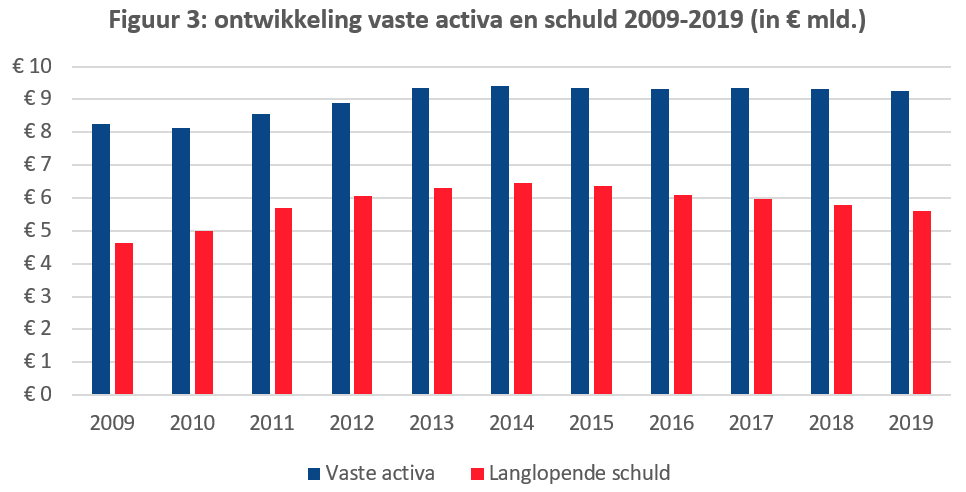

De dalende rentelasten worden grotendeels verklaard door een lager niveau van de totale leningportefeuille. Daarnaast is ook de huidige lage rente bij nieuwe leningen en herfinancieringen een mogelijke verklaring. De vaste activa zijn ondanks een toename in totale afschrijvingslasten op een stabiel niveau gebleven. In verhouding zijn de langlopende schulden ten opzichte van de materiële vaste activa licht gedaald.

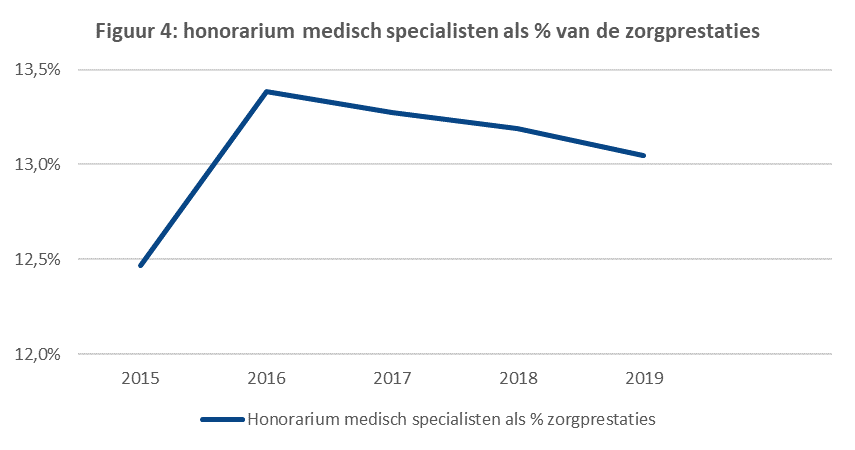

Het honorarium voor vrijgevestigde medisch specialisten stijgt niet één op één mee met de toename van de omzet uit zorgprestaties

Het honorarium voor vrijgevestigde medisch specialisten is in de afgelopen jaren afgenomen ten opzichte van de omzet uit zorgprestaties. Dit betekent dat de toename in de omzet van zorgprestaties niet leidt tot eenzelfde (relatieve) toename van het honorarium. De omzetstijging vanuit dure geneesmiddelen in de afgelopen jaren is hiervoor mogelijk een verklaring. Dure geneesmiddelen worden niet meegenomen in de omzet waarover het honorarium wordt berekend. Mogelijk is tevens de sterke stijging van de personeelslasten (vanwege met name de CAO) niet volledig meegenomen in de ontwikkeling van het honorarium.

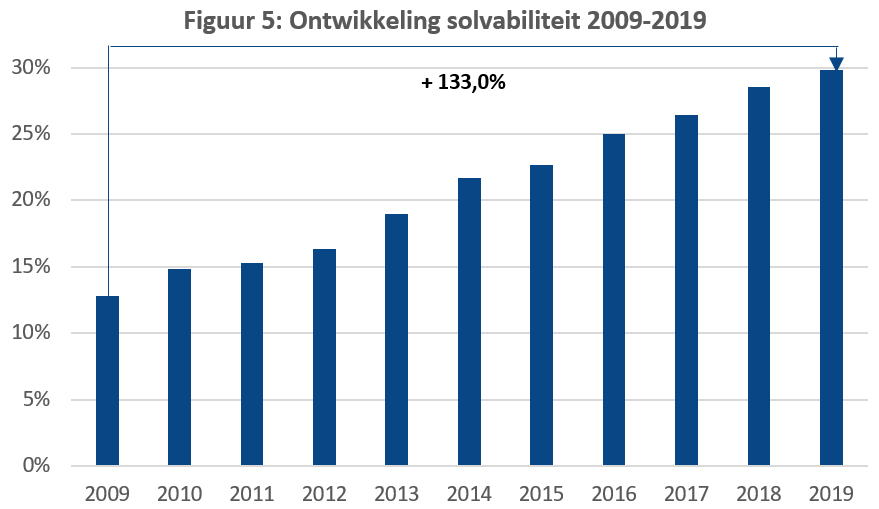

De solvabiliteit laat wederom een sterke toename zien

De solvabiliteit in de ziekenhuissector is wederom toegenomen. De gemiddelde solvabiliteit is het afgelopen jaar toegenomen van 28,5% naar 29,8%. Dit is een stijging van 4,5%. Hiermee is de stijging wel afgenomen ten opzichte van voorgaande jaren (5,5% in 2017 en 8,0% in 2018). Met een totale toename over de afgelopen 11 jaar van 133% laat de solvabiliteit een ruime verdubbeling zien. Ziekenhuizen zijn daarmee de afgelopen jaren, ondanks de financiële druk, in staat geweest voldoende vermogen op te bouwen passend bij het risicoprofiel. Een solvabiliteit van 30% wordt door banken als financieel gezond gezien en biedt over het algemeen ruimte om risico’s op te vangen.

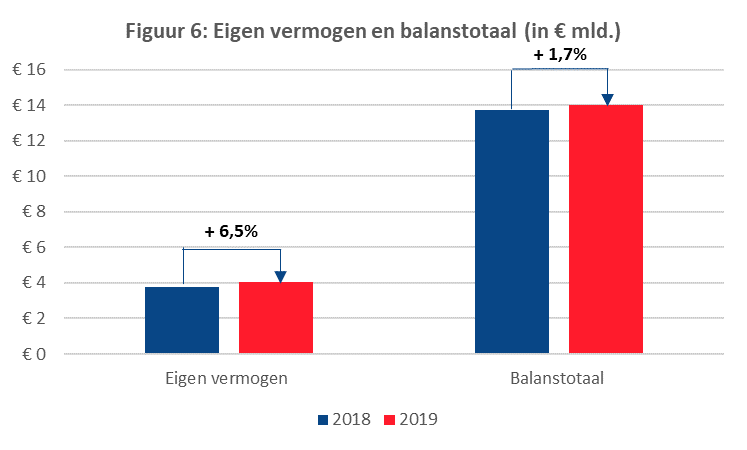

De toename in het afgelopen jaar is te verklaren door een relatieve stijging van het eigen vermogen ten opzichte van het balanstotaal. Het eigen vermogen nam in 2019 namelijk toe met 6,5%, terwijl het balanstotaal met 1,7% is toegenomen. Dit roept wel de vraag op of er de afgelopen jaren te weinig is geïnvesteerd.

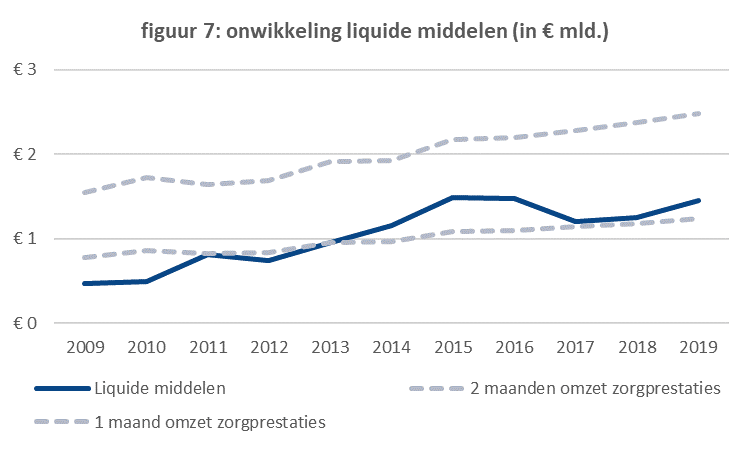

Ook de liquide middelen tonen een positieve ontwikkeling

De liquiditeitspositie van de ziekenhuizen laat tevens een positieve ontwikkeling zien. Vanaf 2017 is deze met 20% toegenomen. Hiermee bedragen de liquide middelen ruim een maand van de omzet uit zorgprestaties. Over het algemeen wordt door bijvoorbeeld het Waarborgfonds voor de Zorgsector een norm van tussen de één en twee maanden als financieel gezond gezien. Ziekenhuizen zitten gemiddeld dus aan de ondergrens, dit verdient aandacht. In 2019 zijn de liquide middelen ten opzichte van de zorgprestaties verder toegenomen van 8,8% naar 9,8%.

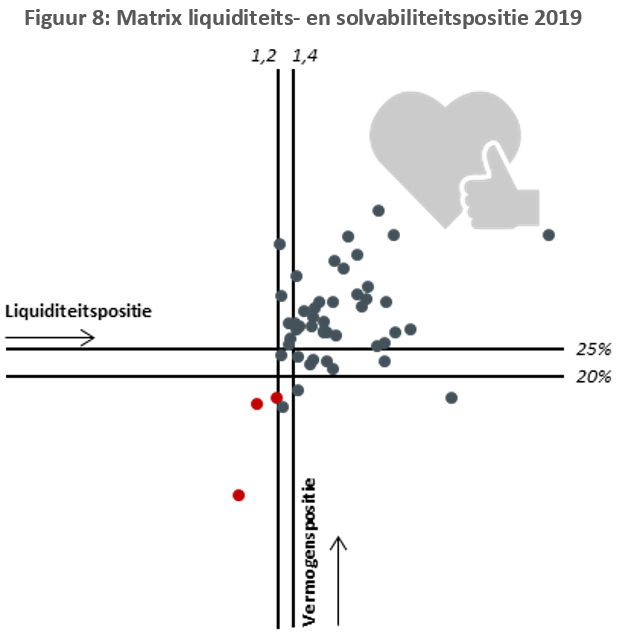

Bijna twee derde van de ziekenhuizen heeft ruimte om investeringen uit te breiden

Banken hanteren normaliter een minimale eis van de DSCR (Debt Service Coverage Ratio) die tussen de 1,2 en 1,4 ligt. Circa 5% van de ziekenhuizen voldoet in 2019 niet aan de minimale eis van 1,2. Daarnaast heeft 15% van de ziekenhuizen een DSCR die tussen de 1,2 en 1,4 ligt. Hiermee ligt bij 80% van de ziekenhuizen de DSCR boven de 1,4. Dit is een afname ten opzichte van 2018 (85%).

Ten aanzien van de solvabiliteit wordt door banken steeds vaker een norm van 25% gehanteerd. In 2019 zien we dat ruim 10% van de ziekenhuizen een solvabiliteit heeft die lager is dan 20%. Daarnaast heeft een kleine 15% van de ziekenhuizen een solvabiliteit tussen de 20% en 25%. Dit betekent dat circa 75% een solvabiliteit van boven de 25% heeft. Dit is een toename ten opzichte van 2018 (65%).

Voor 2019 betekent dit dat twee ziekenhuizen onderpresteren op zowel de liquiditeitspositie (DSCR < 1,2) als de vermogenspositie (solvabiliteit < 20%). In 2018 waren dit drie ziekenhuizen en in 2017 betroffen dit vier ziekenhuizen.

Wanneer banken in de toekomst een minimale DSCR van 1,4 en een minimale solvabiliteit van 25% eisen, voldoet bijna twee derde van de ziekenhuizen aan deze eisen. Hiermee heeft het merendeel nog ruimte om de bancaire financiering uit te breiden voor bijvoorbeeld investeringen. Dit aantal is vergelijkbaar met 2018. Figuur 8 geeft de liquiditeitspositie en vermogenspositie weer van de ziekenhuizen in 2019 in relatie tot de minimale eisen van banken.

Op het moment van publiceren waren van enkele ziekenhuizen de jaarrekeningen van 2019 niet bekend. Voor het gemiddelde van de sector geeft een sample van 80% over de gehele periode een representatief beeld.

[1] De EBITDA (resultaat voor afschrijving en rente) is in deze analyse gekozen als benadering van de operationele kasstroom voor werkkapitaalmutaties.

"*" geeft vereiste velden aan

{kind=link}