Kwaliteit begroting verbeteren? Bewaak tijd voor controle

Het begrotingsproces bij corporaties is in volle gang. Een intensief en tijdrovend proces, waarbij de kwaliteit steeds nadrukkelijker onder het vergrootglas ligt. Een begroting kan immers financieel sluitend zijn en toch belangrijke risico’s bevatten. Een betrouwbare begroting vraagt daarom niet alleen om goede cijfers, maar ook om een zorgvuldig proces. Met deze drie tips verbeter je de kwaliteit en uitvoerbaarheid van de begroting en houd je voldoende tijd over voor controle.

Voorkom dat tijdsdruk leidt tot begrotingsrisico’s

In de begroting worden volkshuisvestelijke keuzes vormgegeven door middelen te bestemmen of weg te halen. De kwaliteit van de begroting krijgt steeds meer aandacht, zowel intern als bij externe belanghebbenden zoals Aw en WSW. Daarom is de tijd die is ingeruimd voor controle op input en output belangrijk. De praktijk leert dat deze tijd regelmatig onder druk komt te staan. Waar wordt die tijdsdruk door veroorzaakt? En wat kan je daar als corporatie aan doen?

Ook interessant: DUWO over de doorontwikkeling van de meerjarenbegroting

Tip 1: Verbeter de samenwerking

Een bekende uitdaging binnen corporaties is dat er te veel in silo’s wordt gewerkt. Met regelmaat zien wij dat experts hard werken aan input voor de begroting (MJOB, MJIB, afdelingsbudgetten). Het resultaat wordt overgedragen aan Financiën voor verdere verwerking. Op de kwaliteit van de input valt in sommige gevallen nog het nodige te verbeteren.

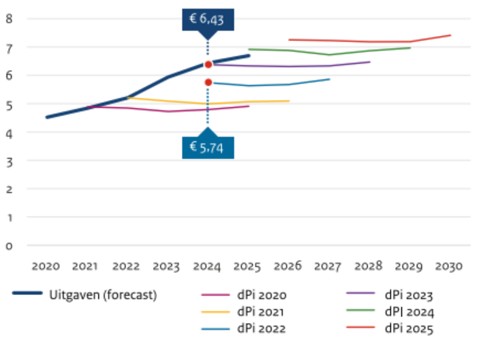

Een voorbeeld:

De Aw concludeert in de laatste Staat van de corporatiesector dat onderhoud structureel wordt onderschat (zie figuur). Een structurele onderschatting van het onderhoud geeft ruimte in de ICR die beleend kan worden. Dat brengt een aanzienlijk risico met zich mee. Welke gevolgen heeft dit voor de verwerking van onderhoud in de komende begroting? Zijn hierover afspraken gemaakt? En zitten de afdelingen Onderhoud en Financiën hierbij op één lijn?

Figuur: begroting en uitgaven onderhoud DAEB bezit in miljarden euro’s 2020-2025[1]

Door inhoudelijke experts en (business) control intensief te laten samenwerken aan de input voor de begroting, verbetert de kwaliteit.

Tip 2: Bevries de projectenportefeuille eerder

Corporaties voeren tot laat in het begrotingsproces wijzigingen door. Vooral bij de investeringsbegroting is dit het geval en wordt er tot op het laatste moment gepuzzeld. Natuurlijk wil je als corporatie ten behoeve van de begroting een zo goed mogelijke inschatting van de projectenportefeuille maken. Tegelijkertijd weten we allemaal dat de projectenportefeuille voortdurend in beweging is.

Kortom, één ‘juiste’ projectenportefeuille voor de begroting is een fictie. Als corporatie moet je balanceren tussen een zo goed mogelijke inschatting van de projectenportefeuille en het tijdig vaststellen van de projectenportefeuille. Om genoeg tijd en rust te hebben voor controle van de begroting is het wenselijk om tijdig de input te bevriezen. Bewaak dit met elkaar. Als een late ‘verbetering’ de controle voor de totale begroting onder druk zet, is het risico groter dan optimalisatie op projectniveau.

Tip 3: Bijstuurmaatregelen vooraf bepalen

Helaas komt het regelmatig voor dat de uitkomsten van de conceptbegroting tegenvallen. Bijsturen is dan noodzakelijk. Onder hoge tijdsdruk worden suboptimale keuzes gemaakt om de begroting passend te maken. Onderhoud wordt taakstellend verlaagd, projecten worden buiten de begrotingsperiode geduwd, verkopen verhoogd, etc. Het draagvlak voor deze wijzigingen is klein en vormt een risico voor de uitvoering. Is de onderhoudstaakstelling wel realistisch? Krijgt de afdeling daadwerkelijk de opdracht om de verlaging door te voeren, of wordt er gewerkt op basis van het oorspronkelijke budget? Met regelmaat zien wij besparingen in de begroting waarmee in de uitvoering niets gebeurt. Het vooraf bepalen van de prioritering van bijstuurmaatregelen en het tijdig bespreken van de basisbegroting en scenario’s helpt om dit te voorkomen.

Zelf scenario’s en varianten doorrekenen?

Voor veel corporaties is het een uitdaging om in korte tijd verschillende begrotingsvarianten beschikbaar te maken. Zeker in combinatie met de schaarste van beschikbare WALS-expertise. Ons BijstuurKompas geeft je de mogelijkheid om als MT zelf scenario’s en varianten door te rekenen. De WALS-doorrekening kan daarna plaatsvinden voor geselecteerde (combinatie van) varianten. Dit levert een aanzienlijke tijdsbesparing op en vermindert de druk op schaarse capaciteit. Bijkomend voordeel? Het verlaagt direct de foutgevoeligheid. Lees hier meer over de mogelijkheden.

Hulp bij control op de begroting?

Steeds meer corporaties hebben behoefte aan een onafhankelijke second opinion op hun begroting. Klopt het financiële verhaal? Zijn de aannames realistisch? En is het beleid uitlegbaar richting de Aw? Zeker wanneer ratio’s onder druk komen te staan, kan een extra controle waardevol zijn.

Een second opinion op de MJB geeft inzicht in verbetersuggesties. Zo werk je op een gestructureerde wijze aan verdere kwaliteitsverbetering binnen de organisatie. Een kwalitatief goede begroting zorgt dat je in controle bent en blijft en verantwoording kan afleggen aan externe belanghebbenden. Bekijk hier een voorbeeld van een second opinion.

[1] Bron: staat van de corporatiesector 2026, p 26

"*" geeft vereiste velden aan

{kind=link}