Afschaffen verhuurderheffing onvoldoende voor opgaven sector

De verhuurderheffing is nog niet afgeschaft, of verslechterde economische omstandigheden veranderen het beeld volledig. Was de afschaffing van de verhuurderheffing nodig om de opgave waar de corporatiesector zich gesteld ziet, te kunnen realiseren? De vraag is wat nu nog de financiële mogelijkheden zijn. Wij schetsen een somber, maar naar ons idee realistisch beeld. Verwachtingen moeten worden bijgesteld. Tegelijkertijd is het van groot belang om te bezien met welke beleidsaanpassingen de benodigde investeringen toch zoveel mogelijk gerealiseerd kunnen worden.

Inhoudsopgave

Investeringsklimaat voor corporaties verslechterd

De afgelopen maanden is duidelijk geworden dat de economische omstandigheden in rap tempo zijn verslechterd. Het gaat dan onder meer om de gestegen rente op de kapitaalmarkt, om de sterk oplopende bouwkosten en om de ongekend hoge inflatie. Door de hoge inflatie heeft de doelgroep van woningcorporaties, huishoudens met een laag inkomen, te maken met een fors verlies aan koopkracht dat maar ten dele wordt gecompenseerd. Het valt te verwachten dat mede als gevolg daarvan de huurstijging ten opzichte van de hoge inflatie wordt gematigd. Van inflatievolgend huurbeleid is dan geen sprake meer. Dacht men tot voor kort nog dat deze verslechteringen van korte duur zouden zijn, het begint er nu toch steeds meer op te lijken dat het voor een langere periode aanhoudt. Dat de rente weer teruggaat naar het zeer lage niveau is niet aannemelijk. Ook de stijging van de bouwkosten houdt voorlopig wel aan.

Afdwingbare prestatieafspraken

Voor woningcorporaties komen deze ontwikkelingen zeer ongelegen. Dit jaar is de verhuurderheffing verlaagd en volgend jaar wordt die heffing, zo is het voornemen, afgeschaft. Dit was noodzakelijk om financiële ruimte te creëren voor de grote opgaven waar de woningcorporaties voor staan. In ruil hiervoor maken Aedes en het ministerie afdwingbare prestatieafspraken. Deze afspraken hebben onder meer betrekking op een verdubbeling van de nieuwbouw, van 15.000 naar gemiddeld 30.000 woningen per jaar, op een versnelling van de verduurzaming van de woningvoorraad en op het betaalbaar houden van de huurwoningen.

Deze afspraken sluiten aan bij de ambities van het kabinet. Het gaat dan onder meer om de bouw van 100.000 woningen per jaar, waarvan twee derde betaalbaar dient te zijn. Zonder de beoogde inzet van de woningcorporaties worden de ambities van het kabinet niet gerealiseerd.

Belemmeringen om te investeren in drie scenario’s

Nu de woningcorporaties in de startblokken staan om aanmerkelijk meer te gaan investeren, ondervinden ze een stevige tegenwind. Een belangrijke vraag is: in welke mate belemmert deze tegenwind de uitvoering van de ambities? Om hier inzicht in te krijgen hebben we drie scenario’s doorgerekend.

- In het basisscenario zijn de economische omstandigheden nog onveranderd. Voor de hoogte van de rente, bouwkostenstijging, inflatie en huurstijging hanteren we de veronderstellingen van de Leidraad van Aw en WSW uit 2021. Ook de verhuurderheffing wordt gecontinueerd. Wel houden we rekening met de heffingskortingen, waardoor de komende jaren de netto-afdracht van de verhuurderheffing aanmerkelijk lager uitkomt.

- In het tweede scenario hebben we de verlaging van de verhuurderheffing in 2022 (motie-Hermans) en de verdere afschaffing van de verhuurderheffing in 2023 ingerekend. Vanaf 2023 komen de heffingskortingen te vervallen waardoor het netto voordeel van de afschaffing de eerste jaren nog beperkt is.

- Vervolgens houden we in het derde scenario rekening met de verslechterde economische omstandigheden. De veronderstellingen die we daarbij hebben gemaakt, zijn in tabel 1 weergegeven.

Economische parameters

Wat betreft de economische omstandigheden is verondersteld dat er sprake is van een tijdelijk hogere stijging van inflatie, lonen en bouwkosten. Vanaf 2026 keren we terug naar het van oudsher structurele pad. Dat is niet het geval bij de rente. We gaan ervan uit dat de rente (10-jaars staatsleningen) de komende jaren oploopt naar 3,8% in 2026 en dan op dat hogere niveau stabiliseert. Daarmee komt een einde aan de ongebruikelijke situatie dat de reële rente negatief is. Verder is van belang dat we veronderstellen dat de huurstijging in de periode 2023 – 2025 niet gekoppeld is aan de hoge inflatie. Ten behoeve van de betaalbaarheid van de sociale huurwoningen houden we rekening met een gematigde huurstijging. Overigens is de cumulatieve huurstijging waarmee we in het actuele scenario rekening houden, ongeveer gelijk aan de cumulatieve huurstijging van de Leidraad 2021.

Tabel 1: De veronderstellingen voor huurstijging, rente, inflatie, bouwkostenstijging, en loonstijging, 2021 – 2026ev

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026ev | |

|---|---|---|---|---|---|---|

| huurstijging | 0,00% | 2,30% | 1,00% | 1,00% | 3,00% | 2,00% |

| lange rente (10 jaar staat) | -0,10% | 1,50% | 2,25% | 3,00% | 3,75% | 3,80% |

| geborgd | 0,65% | 2,25% | 3,00% | 3,75% | 4,50% | 4,55% |

| ongeborgd | 1,40% | 3,00% | 3,75% | 4,25% | 5,25% | 5,30% |

| inflatie (CPI) | 2,30% | 8,00% | 8,00% | 6,00% | 4,00% | 2,00% |

| bouwkostenstijging | 3,50% | 10,00% | 8,50% | 6,50% | 4,50% | 2,50% |

| loonstijging | 1,80% | 4,00% | 5,00% | 6,00% | 4,50% | 2,50% |

| koopprijsstijging | 18,00% | 15,00% | 7,50% | 5,00% | 4,00% | 2,50% |

In elk van de drie scenario’s is het investeringsprogramma gebaseerd op de huidige ambities. Tabel 2 geeft een overzicht van de aantallen woningen, nieuwbouw, aankoop, verkoop en sloop, uitgesplist naar DAEB en niet-DAEB. Zo is in de periode 2022 – 2030 onder meer rekening gehouden met circa 250.000 sociale huurwoningen en circa 50.000 middensegment huurwoningen. De verkoop en aankoop zijn inclusief de onderlinge transacties. Ook zijn de verduurzamingsinvesteringen ingerekend, in een tempo zodanig dat in 2050 alle woningen gasloos en CO2-neutraal zijn. De in het coalitieakkoord aangekondigde huurbevriezing in 2024 en de bijdrage van woningcorporaties aan de invoering van een stelsel van normhuren is niet ingerekend. In feite hebben we verondersteld dat dit voldoende verwerkt is in de, ten opzichte van de inflatie, gematigde huurstijging.

Tabel 2: De veronderstelde mutaties van de woningvoorraad voor de sector, voor DAEB en niet-DAEB

| 2020* | 2021 | 2022 | 2023 | 2024 | 2025ev | |

|---|---|---|---|---|---|---|

| Nieuwbouw | ||||||

| DAEB | 14.782 | 14.500 | 15.000 | 20.000 | 25.000 | 30.000 |

| niet-DAEB | 433 | 500 | 750 | 1500 | 3000 | 6000 |

| Aankoop | ||||||

| DAEB | 11.270 | 11.000 | 11.000 | 11.000 | 11.000 | 11.000 |

| niet-DAEB | 1.623 | 1.600 | 1.600 | 1.600 | 1.600 | 1.600 |

| Verkoop | ||||||

| DAEB | 14.549 | 15.000 | 15.000 | 15.000 | 15.000 | 15.000 |

| niet-DAEB | 3.784 | 4.000 | 4.000 | 4.000 | 4.000 | 4.000 |

| Sloop | ||||||

| DAEB | 6.737 | 7.000 | 7.000 | 7.000 | 7.000 | 7.000 |

| niet-DAEB | 18 | 0 | 0 | 0 | 0 | 0 |

* Voor 2020 zijn de realisaties weergegeven die mede gebruikt zijn voor de veronderstellingen de jaren daarna

De financiële ruimte, die er is om te investeren, hebben we bepaald aan de hand van de gebruikelijke financiële ratio’s, en dan met name de Interest Coverage Ratio (ICR) en Loan to Value (LTV). Hierbij is rekening gehouden met het feit dat de gemiddelde woningcorporatie niet tot de grenzen gaat die de toezichthouders toestaan. We hebben een zogenaamde vluchtstrook gehanteerd die veel woningcorporaties voorzichtigheidshalve gebruiken. Ook speelt hierbij een rol dat woningcorporaties ook in de verdere toekomst financiële ruimte willen hebben om te investeren. Tabel 3 geeft de aangepaste grenzen weer.

Tabel 3: De grenzen voor de Interest Coverage Ratio (ICR) en de Loan to Value (LTV) voor DAEB en niet-DAEB

| DAEB | Niet-DAEB | |||

|---|---|---|---|---|

| ICR | LTV | ICR | LTV | |

| Grenzen toezichthouders | 1,4 | 85% | 1,8 | 75% |

| Grenzen gemiddelde corporatie | 1,6 | 75% | 2,0 | 65% |

De berekeningen zijn uitgevoerd met het Corporatie PrognoseModel. Hiervoor hebben we de fictieve woningcorporatie Rentmeester gebruikt. Deze woningcorporatie is precies de gemiddelde woningcorporatie van Nederland. De financiële startpositie is ontleend aan de dVi van 2020. Er is verder rekening gehouden met het beleid in 2021 zoals de huurbevriezing en de eenmalige huurverlaging. Met de uitkomsten van Rentmeester is het mogelijk om de uitkomsten eenvoudig naar het niveau van de sector te vertalen.

Uitkomsten doorrekeningen corporatie Rentmeester

De uitkomsten van de drie scenario’s, die in de figuren 1 – 4 en tabel 4 zijn weergegeven, laten het volgende zien:

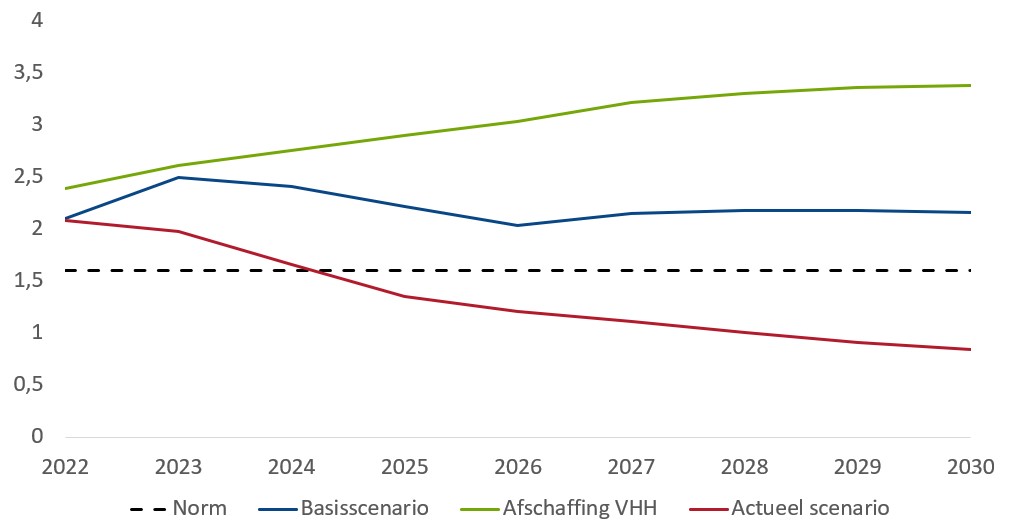

- Het basisscenario bevestigt dat het in de DAEB tak zonder afschaffing van de verhuurderheffing niet mogelijk is om binnen de financiële kaders de gewenste investeringen te realiseren. Dit is niet verwonderlijk. Het onderzoek Opgaven en Middelen van 2020 heeft dit in feite al laten zien. In de niet-DAEB is er daarentegen voldoende leencapaciteit voor het gewenste aantal huurwoningen in het middensegment.

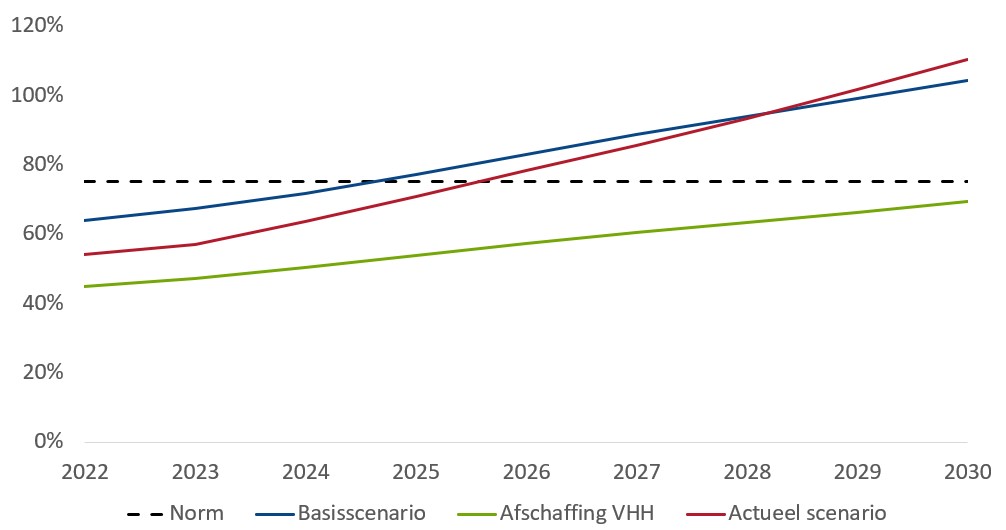

- Met de verlaging en vervolgens afschaffing van de verhuurderheffing ontstaat er voldoende financiële ruimte om tot en met 2030 ook in de DAEB tak de gewenste investeringen uit te voeren. De LTV van de DAEB tak stijgt tot 69% in 2030 zodat er ook na 2030 nog financieringsruimte over blijft.

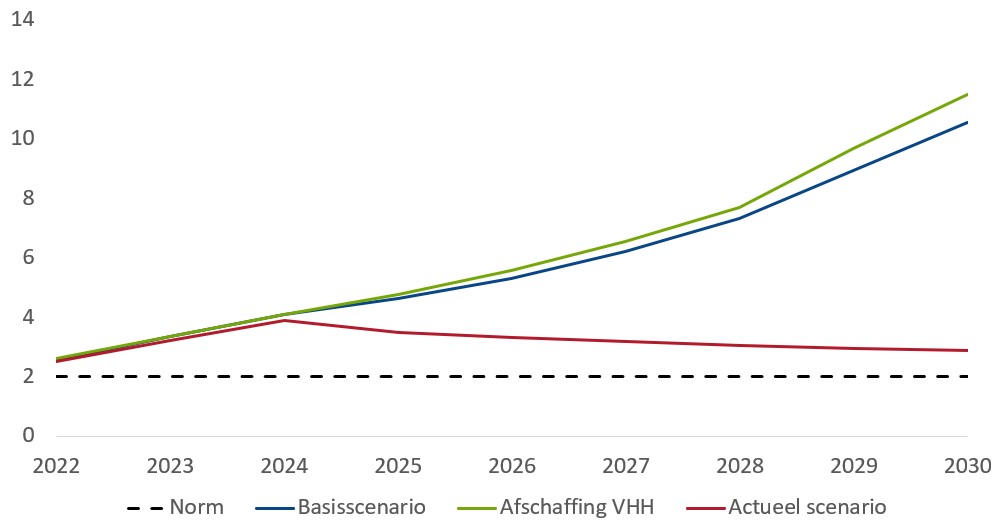

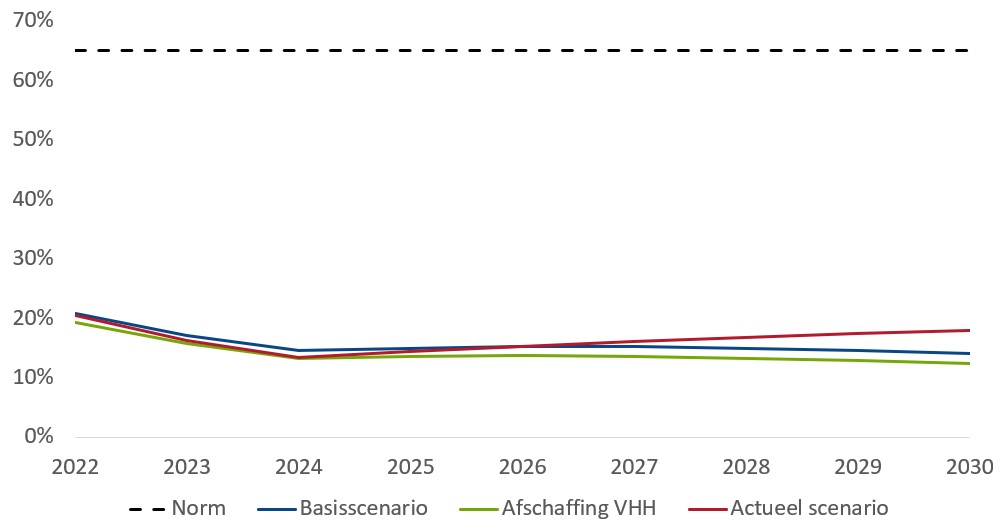

- Het derde scenario laat echter zien dat de verslechterde economische omstandigheden roet in het eten gooien. Door de stijgende rente, de stijgende kosten en een daarbij achterblijvende huurontwikkeling, daalt de ICR in de DAEB tak snel. Al in 2025 komt de ICR onder de grens van 1,6. De niet-DAEB tak heeft van deze ontwikkelingen minder last omdat woningcorporaties, aansluitend op het beleid van de afgelopen jaren, relatief veel woningen uit de niet-DAEB tak verkopen.

Figuur 1: Het verloop van de ICR in de drie scenario’s, DAEB tak

Figuur 2: Het verloop van de LTV in de drie scenario’s, DAEB tak

Figuur 3: Het verloop van de ICR in de drie scenario’s, niet-DAEB tak

Figuur 4: Het verloop van de LTV in de drie scenario’s, niet-DAEB tak

Om een beeld te geven van de mogelijke impact op de investeringen als de grenzen van de financiële ratio’s bereikt zijn, nemen we aan dat de nieuwbouw van woningen zich aanpast aan de financiële (on)mogelijkheden. Tabel 4 geeft een beeld van de consequenties voor de nieuwbouw in procenten van de gewenste omvang van de nieuwbouw.

Tabel 4: De mate waarin vanaf 2024 de gewenste nieuwbouw kan worden gerealiseerd, DAEB tak en niet-DAEB tak

| DAEB | Knellende ratio | Niet DAEB | Knellende ratio | |

|---|---|---|---|---|

| Basisscenario | 15% | LTV | 275% | LTV |

| Afschaffing verhuurderheffing | 120% | LTV | 300% | LTV |

| Actueel scenario | 8% | ICR | 113% | ICR |

Vanaf 2024 past niet meer dan 8% van nieuwbouw binnen financiële kaders

De impact van de verslechterende omstandigheden op de omvang van de nieuwbouw is enorm. Na afschaffing van de verhuurderheffing is in de DAEB tak de gewenste nieuwbouw ruimschoots mogelijk. Er is zelf ruimte voor 120%. In het actuele scenario is deze ruimte nagenoeg volledig verdampt. Vanaf 2024 past niet meer dan 8% van de gewenste nieuwbouw binnen de financiële kaders. De niet-DAEB tak ondervindt uiteraard ook de nadelen van de verslechterende omstandigheden, maar de gevolgen zijn veel minder aanwezig. De omvang van de verkoop is relatief groot, waardoor de niet-DAEB tak in veel mindere mate afhankelijk is van externe financiering.

Stijgende rente zorgt voor financiële problemen

Het sombere beeld dat we hiermee schetsen geldt voor de gemiddelde woningcorporatie. Het is vooral de stijgende rente waardoor de financiële problemen worden veroorzaakt. In combinatie met een dalende operationele kasstroom, excl. rentelasten, daalt de ICR sterk. We hebben verondersteld dat de komende jaren de rente niet meer zal dalen naar het lage niveau van de afgelopen jaren. We houden bovendien rekening met een verdere stijging. Hierbij is ook van belang dat vorig jaar de rente voor woningcorporaties nog eens extra laag was vanwege een faciliteit van de Europese Centrale Bank om de kredietverlening te stimuleren (TLTRO). Hierdoor was het verschil met de rente van de Staat ongebruikelijk klein. Deze faciliteit is recent beëindigd waardoor er sowieso een extra stijging van de rente optreedt. De snelheid waarmee de hogere rente doorwerkt bij woningcorporaties is mede afhankelijk van de looptijd van de bestaande leningen. Hierdoor zal het verschil in de impact van de hogere rente tussen woningcorporaties groot kunnen zijn.

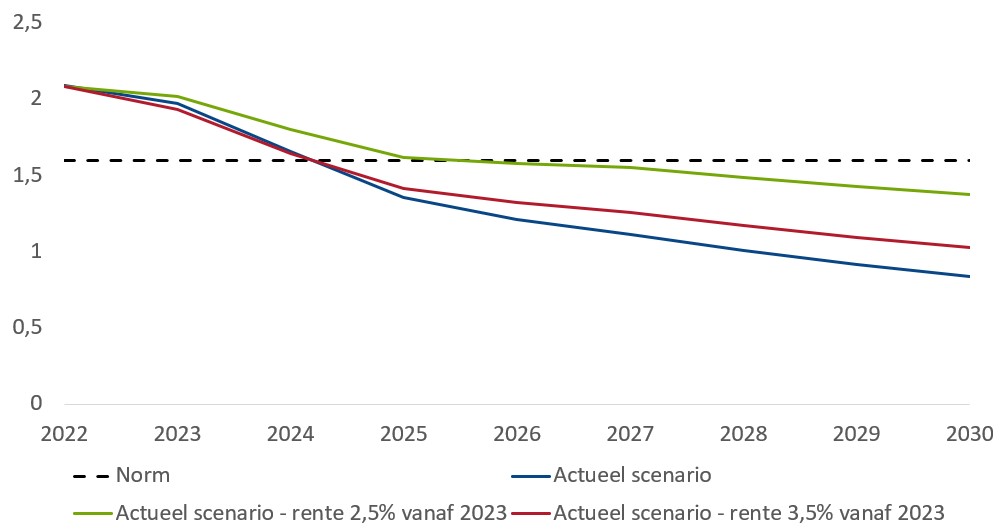

Aanvullende analyse renteontwikkeling

Nu is de rente notoir lastig te voorspellen. Het is een zeer onzekere factor. Feit is dat momenteel (22 juni 2022) een 10-jaars bullet lening voor woningcorporaties op 2,8% staat. Dat is al hoger dan waarmee we voor dit jaar in ons actueel scenario hebben gerekend, maar dat zegt nog niets voor de komende jaren. Om meer inzicht te krijgen in de gevoeligheid van de uitkomsten voor de hoogte van de rente, hebben we een aanvullende analyse uitgevoerd. Bij deze aanvullende analyse kijken we naar de gevolgen van een andere renteontwikkeling voor het verloop van de ICR in de DAEB tak omdat daar het probleem ontstaat. In ons basisscenario loopt de rente (10 jaar staats) geleidelijk op naar 3,8% in 2026. Voor woningcorporaties komt daar de gebruikelijke opslag van 0,75%-punt bovenop, zodat de rente oploopt naar 4,55% in 2030. In twee alternatieve scenario’s veronderstellen we dat de rente, inclusief opslag, vanaf 2023 tot en met 2030 gelijk is aan 3,5%, respectievelijk 2,5%. Het verloop van de ICR, dat bij deze lagere renteniveaus resulteert, is in figuur 5 weergegeven.

Figuur 5: Het verloop van de ICR in de DAEB tak, bij afwijkende rentepercentages.

Het is duidelijk dat de renteverwachting een grote invloed heeft op het verloop van de ICR. Als de rente vanaf 2023 op 2,5% blijft staan, daalt de ICR veel minder sterk. In dat scenario komt de ICR in 2026 net onder de gehanteerde grens van 1,6 uit en pas in 2030 met 1,37 net onder de grens van 1,4 dat de toezichthouders hanteren. Dit impliceert dat bij een stabiele rente van 2,5% en een grens voor de ICR van 1,4 (nagenoeg) alle investeringen gerealiseerd zouden kunnen worden. Maar de onzekerheden zijn groot en het is van belang de consequenties van de economische ontwikkelingen goed te monitoren.

Drie overwegingen voor het maken van beleidsmatige keuzes

Woningcorporaties staan voor een lastige keuze. De verwachtingen over de extra investeringen zijn hoog na de afschaffing van de verhuurderheffing. Vanwege het grote woningtekort is er een forse groei van de nieuwbouw nodig en ook de verduurzaming is noodzakelijk. Gegeven de beperktere financiële mogelijkheden staan woningcorporaties voor keuzes. Om al vast een voorzet te doen, geven we het volgende in overweging:

- Veelal is de aanvangshuur van nieuwe sociale huurwoningen gelijk aan de 1e of 2e aftoppingsgrens. Met de sterke stijging van de stichtingskosten en de stijging van de rente gaat dat vanaf het 1e jaar exploitatiejaar tot een (groot) liquiditeitstekort leiden. Dat is onverantwoord. Lagere stichtingskosten, voor zover dat mogelijk is, en een (veel) hogere aanvangshuur zijn onvermijdelijk.

- De investeringsruimte voor de bouw van sociale huurwoningen kan worden vergroot door af te zien van de bouw van middeldure huurwoningen en de beschikbare middelen van de niet-DAEB tak over te hevelen naar de DAEB tak. De kerntaak van woningcorporaties ligt ten slotte in de sociale huursector. Marktpartijen zijn ook beschikbaar voor het middeldure huursegment. Dit blijft overigens een lastige afweging omdat middeldure huurwoningen financieel aantrekkelijker zijn. Overigens zou het beter zijn als de DAEB grens zou worden verhoogd waarmee het voor een optimaal investeringsbeleid belemmerende onderscheid tussen DAEB en niet-DAEB zou kunnen verdwijnen.

- Het is onwenselijk dat de in het coalitieakkoord aangekondigde huurbevriezing in 2024 doorgaat. Verder dient de eventuele vervanging van de huidige huurtoeslag voor normhuren er niet toe te leiden dat woningcorporaties een deel van de (overgangs)kosten betalen. Daar is geen financiële ruimte voor.

Verwachtingen bijstellen

Er zijn ongetwijfeld nog meer mogelijkheden voor woningcorporaties om het beleid aan te passen en daarmee de opgaven waar ze voor staan uit te voeren. Gemakkelijk zal dat niet zijn. De gewijzigde economische omstandigheden zorgen voor veel onzekerheid, zeker nu de sector gevraagd wordt zich te verbinden aan afdwingbare prestatieafspraken in ruil voor het afschaffen van de verhuurderheffing. Daarom is het helaas nodig om de verwachtingen over de investeringsmogelijkheden, die met de afschaffing van de verhuurderheffing hoog zijn, neerwaarts bij te stellen. Iedere woningcorporatie zal daarin in samenspraak met haar collega’s in de regio haar eigen weg dienen te vinden.

Zelf inzicht in uw mogelijkheden extra te investeren?

Heeft u vragen over dit onderzoek of wilt u sparren over uw situatie en mogelijkheden? Neem vrijblijvend contact op met Johan Conijn of stel uw vraag via onderstaand formulier.

Wilt u met de financiële mogelijkheden die de afschaffing van de verhuurderheffing u biedt, een aangepast investeringsprogramma opstellen? Het Corporatie PrognoseModel is daarbij een goed hulpmiddel. Met dat model kunt u op strategisch niveau inzicht krijgen in de financiële consequenties van aangepaste investeringsprogramma’s zodat u een goed onderbouwde keuze kunt maken. Lees hier meer over de mogelijkheden.

"*" geeft vereiste velden aan

{kind=link}