Kostendekkend huurniveau en betaalbaarheid

Inhoudsopgave

1. Inleiding

Er is al enige decennia geen aandacht meer voor de kostprijs van de ‘woondienst’. Wat kost het de woningcorporatie om de maandelijkse woondienst te leveren? Sinds de afschaffing van de objectsubsidies begin jaren negentig van de vorige eeuw is het kostendekkende huurniveau uit beeld verdwenen. De overheid had geen belang meer bij inzicht in de hoogte van het kostendekkende huurniveau. Toenmalig staatssecretaris Heerma zag de woningcorporatie als een ‘revolving fund’. Tekorten uit investeringen konden wel gedekt worden uit de exploitatie-opbrengsten van de bestaande portefeuille. Tot op zekere hoogte is dit ook mogelijk, maar het beeld is nu dat de corporaties financieel uit balans zijn. Er moet te veel extra geleend worden om de investeringen te kunnen uitvoeren, waardoor op afzienbare termijn de grens van de leencapaciteit wordt bereikt. De ‘root cause’ van de financiële onbalans is het toenemende verschil tussen de kostendekkende huur en de feitelijke huur. Als de kosten structureel onvoldoende worden gedekt door de huurinkomsten, is er geen financieel evenwicht.

Inzicht in de hoogte van het kostendekkende huurniveau is van belang. In het verleden zijn verschillende benaderingen voor het bepalen van het kostendekkende huurniveau van kracht geweest. Vόόr 1975 werd de historische kostprijshuur gehanteerd; vanaf 1975 was er de dynamische kostprijsregeling. In beide gevallen werd het verschil tussen het kostendekkende huurniveau en de beleidsmatig bepaalde aanvangshuur met objectsubsidies overbrugd. Beide benaderingen hebben hun nadelen. In deze notitie zal op een andere wijze het kostendekkende huurniveau worden bepaald.

Deze notitie is verder als volgt opgebouwd. De volgende paragraaf beschrijft een rekenmodel voor het bepalen van de kostendekkende huur. Met een basisscenario en enkele aanvullende scenario’s laat dit rekenmodel zien hoe hoog de kostendekkende huur is. Vervolgens zal op basis van de beschikbare databestanden een beeld worden geschetst van het verloop van de stichtingskosten, de hoogte van de aanvangshuur en de betaalbaarheid van de nieuwbouw. De notitie wordt afgerond met een samenvatting.

2. Kostendekkend huurniveau

2.1. Hoofdlijnen

Er zijn twee criteria op basis waaraan een kostendekkend huurniveau bepaald kan worden1:

- Het vermogenscriterium. Het in de woning geïnvesteerde vermogen dient mede op basis van de huurinkomsten terugverdiend te worden.

- Het exploitatiecriterium. De exploitatie wordt beëindigd op het moment dat het huurniveau onvoldoende is om de exploitatiekosten te dekken.

Het kostendekkende huurniveau is het minimale huurniveau dat aan beide criteria voldoet. Omdat vooraf niet bekend is wanneer aan het exploitatiecriterium wordt voldaan, dient ook de bedrijfseconomische levensduur van de woning bepaald te worden. Er ontstaat zo een rekenmodel met twee onbekenden: de kostendekkende huur en de lengte van de levensduur. Mede op basis van het vermogenscriterium en het exploitatiecriterium kan het rekenmodel worden opgelost.

De opzet en werking van het model zal aan de hand van onderstaande tabel nader worden toegelicht, waarbij de kwantitatieve invulling de basisvariant weergeeft. Het zijn tevens de variabelen die gevarieerd kunnen worden om de gevoeligheid van de uitkomsten voor de gemaakte kwantitatieve veronderstellingen te kunnen vaststellen.

| Stichtingskosten | € 275.000 | |

| Prijsstijging nieuwbouw | 2,50% | Jaarlijks percentage |

| Onderhoudskosten 1e jaar | 1,00% | Percentage van stichtingskosten |

| Prijsstijging onderhoud | 2,50% | Jaarlijks percentage |

| Beheerkosten 1e jaar | 0,35% | Percentage van stichtingskosten |

| Prijsstijging beheer | 2,50% | Jaarlijks percentage |

| Zakelijke lasten | 0,20% | Percentage van stichtingskosten |

| Prijsstijging zakelijke lasten | 2,50% | Jaarlijks percentage |

| Woningverbetering | 40,00% | Percentage van stichtingskosten |

| Exploitatiejaar verbetering | 40 | |

| Prijsstijging woningverbetering | 2,50% | Jaarlijks percentage |

| Woontechnische veroudering | 1,00% | Jaarlijks percentage |

| Restwaarde | 2,50% | Percentage van stichtingskosten |

| Prijsstijging restwaarde | 2,50% | Jaarlijks percentage |

| Huuurstijging | 1,50% | Jaarlijks percentage |

| Huursprong bij verbetering | 50,00% | Percentage van verouderingseffect |

| Rendementseis, resp. kosten kapitaal | 3,50% |

Het rekenmodel bevat de volgende bouwstenen:

- De stichtingskosten zijn het bedrag dat op basis van het vermogenscriterium terugverdiend moet worden. Omdat de woning tussentijds verbeterd moet worden, geldt ook voor de verbeteruitgaven dat die terugverdiend moeten worden.

- De jaarlijkse exploitatie-uitgaven (onderhoud, beheer, zakelijke lasten) zijn een percentage van de stichtingskosten. De jaarlijkse prijsstijging van deze activiteiten is inflatie plus 0,5%, waarbij de (structurele) inflatie in de basisvariant op 2,0% is gesteld.

- In de basisvariant is verondersteld dat er in het 40e jaar een ingrijpende woningverbetering plaatsvindt. Deze woningverbetering is noodzakelijk om de woontechnische veroudering te compenseren. De hoogte van de verbeteruitgaven is een percentage van de stichtingskosten plus de jaarlijkse indexering voor stijging van de bouwkosten.

- De woontechnische veroudering bedraagt in de basisvariant 1% per jaar.

- De jaarlijkse huurstijging is gelijk aan de stijging van de bouwkosten minus het percentage van de woontechnische veroudering. In de basisvariant is dat 2,5% minus 1,0% zijnde 1,5%

- Als de woning wordt verbeterd, is er een huursprong omdat met de woningverbetering een deel van de woontechnische veroudering ongedaan wordt gemaakt. Deze huursprong in het verbeterjaar is in de basis gelijk aan 50% van mindere huurstijging die daarvoor is geweest vanwege de woontechnische veroudering.

- Aan het einde van de exploitatie is er een restwaarde vanwege de grond. De restwaarde is een percentage van de stichtingskosten plus jaarlijkse indexering.

- Het moment dat de exploitatie wordt beëindigd, is mede afhankelijk van de alternatieve opbrengst van de grond. Als de grond bij een andere bestemming meer oplevert dan de netto huur, wordt de exploitatie beëindigd.

- Tot slot houdt het model rekening met een rendementseis, resp. kosten van het kapitaal dat in de woning is geïnvesteerd. In de basisvariant is dit 3,5%.

De basisvariant levert de volgende uitkomsten op:

| Kostendekkende aanvangshuur per maand | € 1.042,71 |

| Exploitatieduur in jaren | 110 |

De minimale aanvangshuur waarvoor geldt dat zowel het geïnvesteerde vermogen wordt terugverdiend (vermogenscriterium) als ook de exploitatie quitte speelt (exploitatiecriterium), is dus € 1.042,71 per maand. De hierbij behorende looptijd van de exploitatie is 110 jaar. Daarna loont het niet om de exploitatie voort te zetten.

Dit rekenmodel voor het bepalen van het kostendekkende huurniveau is uiteraard een stilering van hetgeen feitelijk plaatsvindt. Het is ook gebaseerd op verwachtingen voor de toekomst die niet zo zullen uitkomen. Ook is het geen handelingsvoorschrift voor het beleid. Een woningcorporatie kan een afwijkend huurbeleid en exploitatiebeleid voeren. Het model geeft niettemin, gegeven de gemaakte kwantitatieve veronderstellingen, wel een bruikbare indicatie wat het huurniveau is waarvoor geldt dat alle kosten worden gedekt. Bij een lager huurniveau zullen niet alle kosten worden gedekt. Dat zal niet altijd problematisch behoeven te zijn. Als er een exploitatie surplus is in de bestaande portefeuille, kan daarmee het tekort worden gedekt. Als (een deel van) de investering met eigen middelen is gefinancierd, kan een tekort ertoe leiden dat het rendement lager is dan verondersteld, resp. gewenst. Naarmate het verschil tussen het kostendekkende huurniveau en de het feitelijke huurniveau groter is (geworden), is het wel een belangrijke aanwijzing dat op korte of iets langere termijn er niet meer sprake is van een duurzaam verdienmodel.

2.2. Gevoeligheidsanalyse

De uitkomsten van het model zijn afhankelijk van de verschillende kwantitatieve veronderstellingen. In dit verband zal het effect van twee veronderstellingen nader worden bezien, te weten de hoogte van de stichtingskosten en de hoogte van de reële rente.

De afgelopen jaren zijn de stichtingskosten van sociale huurwoningen fors gestegen. Dat heeft dan ook invloed op het kostendekkende huurniveau. Onderstaand overzicht laat zien hoe de hoogte van het kostendekkend huurniveau mede afhangt van de hoogte van de stichtingskosten. Alle andere veronderstellingen zijn gelijk gehouden.

| Stichtingskosten | Aanvangshuur per maand | Bruto aanvangsrendement | Exploitatieduur in jaren |

|---|---|---|---|

| € 300.000 | € 1.137,50 | 4,55% | 110 |

| € 275.000 | € 1.042,71 | 4,55% | 110 |

| € 250.000 | € 947,92 | 4,55% | 110 |

| € 225.000 | € 853,12 | 4,55% | 110 |

| € 200.000 | € 758,33 | 4,55% | 110 |

| € 175.000 | € 663,54 | 4,55% | 110 |

De uitkomsten laten zien dat pas bij stichtingskosten van € 175.000 het kostendekkende aanvangshuurniveau in de buurt komt van hetgeen in de praktijk veelal gevraagd wordt. Verder laat de tabel zien dat het bruto aanvangsrendement en de exploitatieduur niet worden beïnvloed door hogere of lagere stichtingskosten. Dit het gevolg van het feit dat verondersteld is dat het niveau van de verschillende exploitatiekosten een percentage van de stichtingskosten is. Als ter illustratie, de exploitatie-uitgaven (onderhoud, beheer, zakelijk lasten) niet in een percentage, maar in een gelijkblijvend bedrag zouden worden weergegeven, dan gaan stichtingskosten van € 175.000 gepaard met een kostendekkende aanvangshuur van € 850,12 en een exploitatieduur van 89 jaar.

De rendementseis, resp. de kosten van kapitaal vormen een belangrijke kostenpost in de exploitatie. Als een hogere rendementseis het gevolg is van een hogere inflatie, dan wordt de hogere rendementseis grotendeels gecompenseerd door een hogere huurstijging, omdat de huurstijging aan de inflatie is gekoppeld. Daarom is het interessant om te bezien wat het effect is van een reële rendementseis (nominale rendementseis minus inflatie). Bij de onderstaande varianten is de hoogte van de inflatie onveranderd. De reële rendementseis varieert via de hoogte van de nominale rendementseis. De overige veronderstellingen zijn niet aangepast.

| Reele rendementseis | Aanvangshuur per maand | Bruto aanvangsrendement | Exploitatieduur in jaren |

|---|---|---|---|

| 0,50% | € 914,37 | 3,99% | 98 |

| 1,00% | € 973,96 | 4,25% | 104 |

| 1,50% | € 1.042,71 | 4,55% | 110 |

| 2,00% | € 1.120,63 | 4,89% | 116 |

| 2,50% | € 1.203,12 | 5,25% | 123 |

De uitkomsten van het rekenmodel laten zien dat de reële rendementseis, zoals te verwachten was, een duidelijke invloed heeft op het kostendekkende huurniveau. Het bruto aanvangsrendement is hoger naarmate de reële rendementseis hoger is. De hogere rendementseis impliceert hogere kosten van kapitaal, die door de huurinkomsten gedekt moeten worden. Ook de exploitatieduur stijgt bij een hogere reële rendementseis. Door de hogere aanvangshuur zijn er meer jaren beschikbaar om de investering terug te verdienen.

3. Stichtingskosten, aanvangshuur en betaalbaarheid

3.1. Inleiding

Stond in het vorige paragraaf het kostendekkende huurniveau centraal, in deze paragraaf komt de feitelijk aanvangshuur van de nieuwbouw van sociale huurwoningen aan bod. En aansluitend daarop de betaalbaarheid van de nieuwbouw. Dat zal voor zover mogelijk gebeuren op basis van een tijdreeks over de periode 1990 – 2021. Er is geen ‘kant en klare’ statistiek van de gemiddelde stichtingskosten van de nieuwbouw van woningcorporaties en de gemiddelde aanvangs-huur van deze woningen. Verschillende bronnen zijn gebruikt om een beeld te schetsen. Voor de informatie die wel beschikbaar is, geldt dat er ook de nodige ‘slagen om de arm’ zijn.

3.2. Stichtingskosten

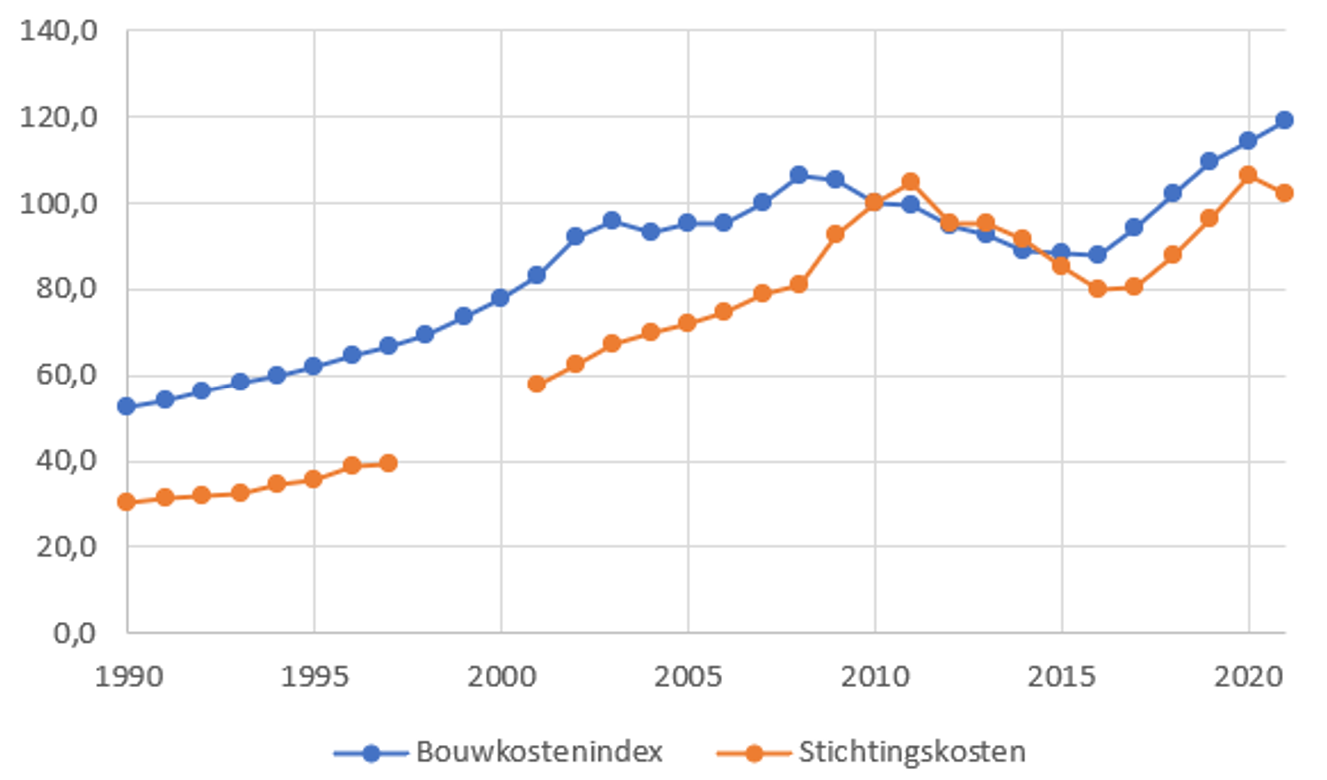

Er zijn twee bronnen om enig inzicht te krijgen in het verloop van de stichtingskosten. De ene bron is het verloop van de bouwkosten van nieuwbouwwoningen op basis van het outputindexcijfer, incl. btw, afkomstig van het CBS. De andere bron geeft de gemiddelde stichtingskosten van sociale huurwoningen afkomstig van Watkostdebouwvaneenhuurwoning.nl. In figuur 1 is het verloop van beide datareeksen weergegeven. Hierbij is 2010 op 100 gesteld om de reeksen te kunnen vergelijken. In de periode 2005 – 2010 stegen de gemiddelde stichtingskosten van sociale huurwoningen sterker dan de bouwkosten van nieuwbouwwoningen. In 2016, 2017 en 2021 is het omgekeerde te zien. Een mogelijke verklaring voor het uiteenlopende verloop kan zijn dat de pakketsamenstelling is veranderd. In de periode 2005 -2010 grotere, betere sociale huurwoningen en de jaren 2016, 2017 en 2021 gemiddeld kleinere woningen.

Figuur 1: Het verloop van de bouwkosten van nieuwbouwwoningen en de stichtingskosten van sociale huurwoningen, 1990 – 2021, 2010 = 100

Bron: CBS Bouwkostenindex en Watkostdebouwvaneenhuurwoning.nl

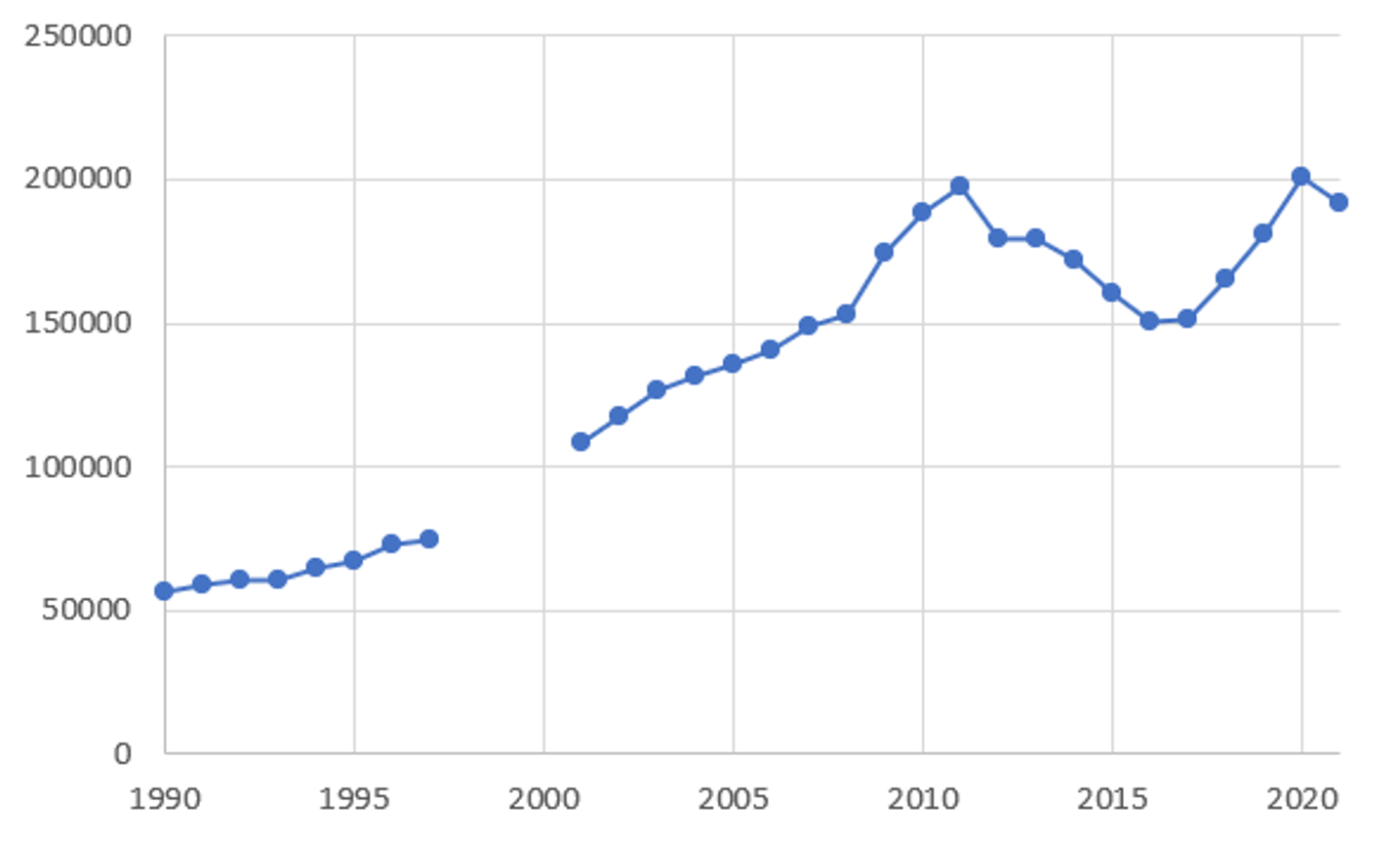

Het niveau van de gemiddelde stichtingskosten is gebaseerd op een eerder onderzoek van RIGO, op data van het Centraal Fonds Volkshuisvesting, op door Watkostdebouwvaneenhuurwoning.nl verzamelde data en tot slot de laatste jaren op gegevens van de Aedes-benchmark.

Figuur 2: Het verloop van de gemiddelde stichtingskosten van sociale huurwoningen, 1990 -2021

Bron: RIGO, CFV, Watkostdebouwvaneenhuurwoning.nl en Aedes

De reeks vanaf 1990 is in figuur 2 weergegeven. Het gemiddelde niveau van de stichtingskosten is, zeker de laatste jaren, betrekkelijk laag. In 2021 komt het gemiddelde uit op ‘slechts’ € 192.047. Dit gemiddelde zal onder meer zo laag zijn omdat studentenwooneenheden en (nog in beperkte) ook flexwoningen onderdeel uitmaken van de nieuwbouw. Verder is het niet duidelijk of eigen grond onderdeel uitmaakt van de opgegeven stichtingskosten.

2.3 Aanvangshuur

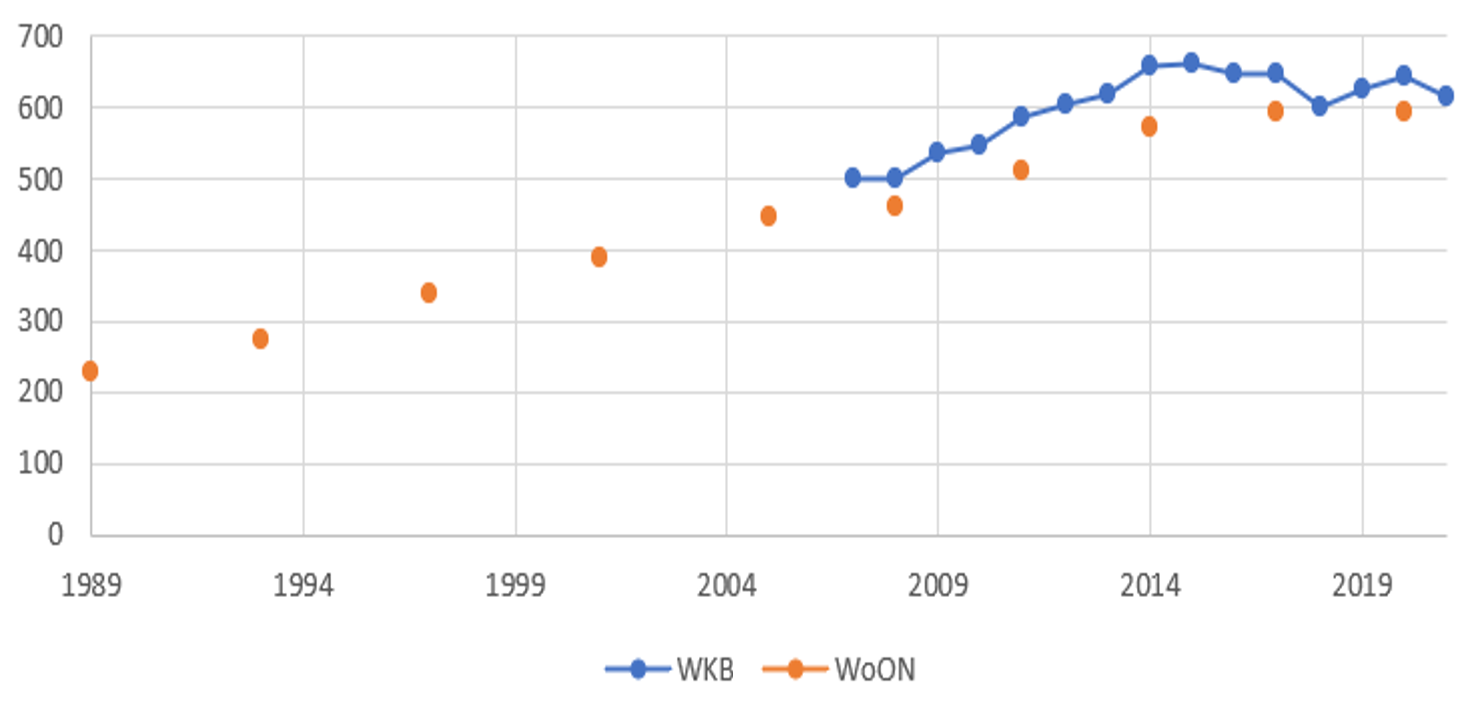

Ook voor de hoogte van de aanvangshuur van de nieuwe sociale huurwoningen zijn twee bronnen beschikbaar. De ene bron is Watkostdebouwvaneenhuurwoning.nl. De andere bron is het WoOn-onderzoek dat periodiek wordt uitgevoerd. Figuur 3 geeft de beschikbare informatie weer.

Figuur 3: De gemiddelde hoogte van de aanvangshuur van nieuwe sociale huurwoningen, per maand, 1989 – 2021

Bron: Watkostdebouwvaneenhuurwoning.nl en WoON (bewerking ABF)

Uit de figuur blijkt dat er sprake is geweest van een gestage stijging van de nominale aanvangshuur. De laatste jaren is er een stabilisatie. Volgens het WoON-onderzoek was in 2020 de aanvangshuur gemiddeld € 592 per maand in 2020 en volgens Watkostdebouwvaneenhuurwoning.nl gemiddeld € 615 per maand in 2021. Die uitkomsten komen redelijk met elkaar overeen.

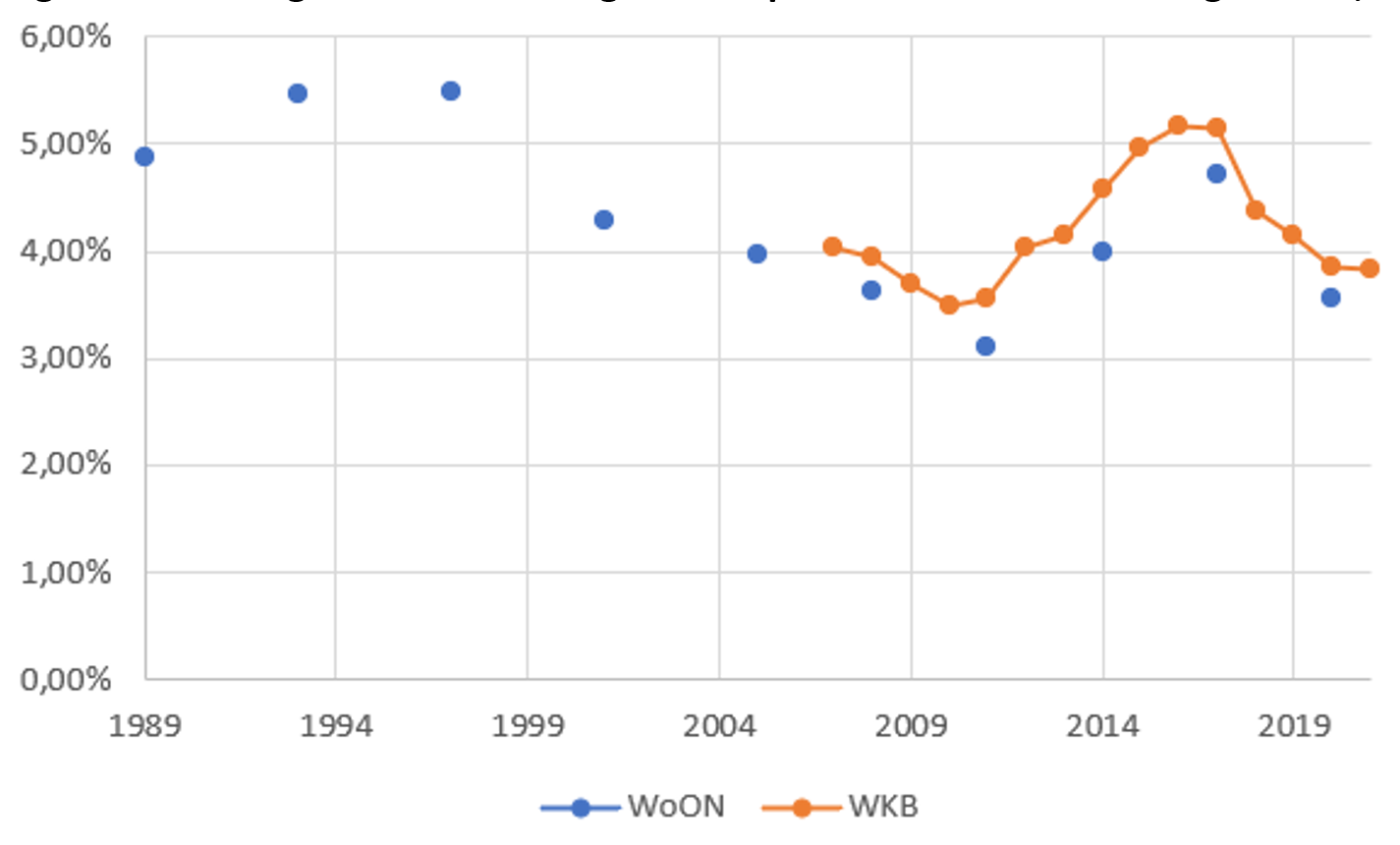

Om een vergelijking te kunnen maken met de kostendekkende huur is de verhouding tussen aanvangshuur en stichtingskosten (bruto aanvangsrendement) van belang. Figuur 3 laat het verloop van dit verhoudingsgetal zien.

Figuur 4: De hoogte van de aanvangshuur in procenten van de stichtingskosten, 1989 – 2021

Bron: Watkostdebouwvaneenhuurwoning.nl en WoON (bewerking ABF)

De aanvangshuur in procenten van de stichtingskosten kent een wisselend verloop. Na 1997 is er een daling geweest tot 2010. Toen waren er enkele jaren met een stijging. Vervolgens is de aanvangshuur in procenten van de stichtingskosten weer gedaald. Op basis van gegevens van WoON is het verhoudingsgetal in 2020 uitgekomen op 3,6% en Watkost-debouwvaneenhuurwoning.nl komt in 2022 uit op 3,8%.

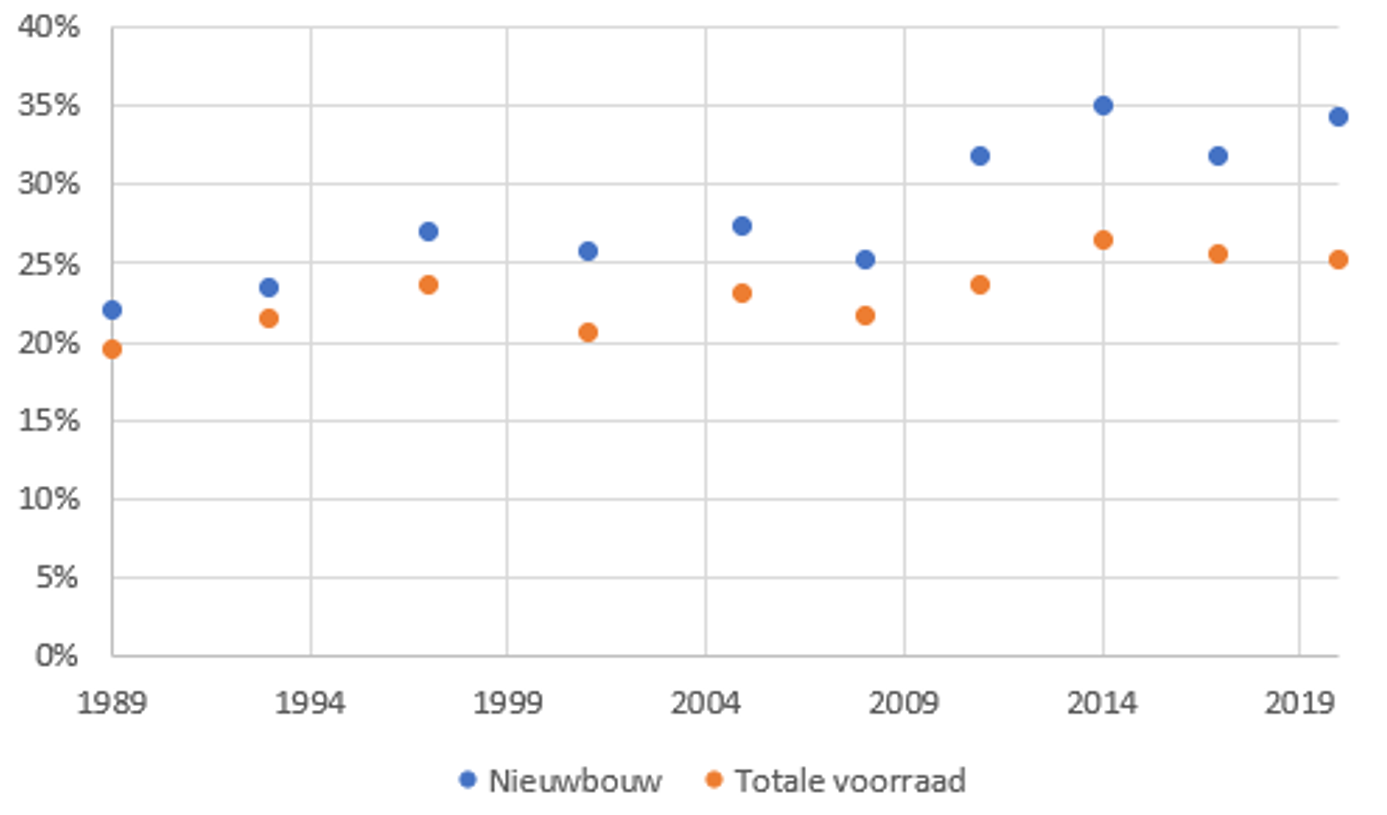

2.4. Betaalbaarheid

De betaalbaarheid van de nieuwbouw kan het best worden afgemeten aan de hoogte van de netto huurquote, waarbij al rekening is gehouden met de huurtoeslag. In figuur 5 is het verloop van de netto huurquote vergeleken met de netto huurquote van de totale sociale huurwoningvoorraad.

Figuur 5: De netto huurquote van huurders in nieuwbouw, resp. totale sociale huurwoningvoorraad, 1989 – 2020

Bron: WoON (bewerking ABF)

De netto huurquote in de sociale huursector is de afgelopen decennia gestegen. In 1989 was de netto huurquote nog 20% in de totale sociale huurwoningvoorraad en 22% in de nieuwbouw van sociale huurwoningen. Beide percentages lagen dus dicht bij elkaar. Dit is de loop der tijd veranderd. Het verschil tussen nieuwbouw en voorraad is toegenomen en het niveau van met name bij de nieuwbouw is sterk toegenomen. De netto huurquote van de nieuwbouw bereikte in 2020 een niveau van 34%. In de voorraad was de netto huurquote toen 25%. Het verschil in de hoogte van de netto huurquote in 2020 heeft twee oorzaken. Het gemiddeld huurniveau van de nieuwbouw is iets hoger dan de totale voorraad: € 592 per maand versus € 556 per maand. De belangrijkste oorzaak is het inkomensverschil. Mede door passend toewijzen is het netto inkomen in de nieuwbouw € 21.000, terwijl dat in de voorraad € 26.500 is. De nieuwbouw is dus vooral veel duurder geworden omdat in toenemende mate lagere inkomens in de nieuwbouw komen te wonen.

4. Tot slot

Deze notitie heeft laten zien dat een kostendekkend huurniveau bij een rendementseis van 3,5% uitkomt op 4,6% van de stichtingskosten is. De hoogte van de rendementseis heeft wel grote invloed op het kostendekkende huurniveau. Bij een gelijkblijvende inflatie en een rendementseis van 2,5% is het kostendekkende huurniveau 4,0%; bij een rendementseis van 4,5% is het kostendekkende huurniveau 5,3%.

Vervolgens is op basis van de beschikbare data een beeld geschetst van de feitelijke aanvangshuur van de nieuwbouw in de sociale huursector. Dat is gedaan met ‘enige slagen om de arm’ vanwege de onzekerheden over de data. Dit heeft met name betrekking op de stichtingskosten, die relatief laag is. Mede op basis van deze stichtingskosten is gebleken dat aanvangshuur afhankelijk van de bron 3,6% resp. 3,8% bedraagt.

De betaalbaarheid bepaald aan de hand van de netto huurquote is met name bij de nieuwbouw de afgelopen decennia sterk gestegen, van 22% in 1989 naar 34% in 2020. De netto huurquote in de nieuwbouw ligt nu ook fors hoger dan die van de totale sociale huurwoningvoorraad, die 25% bedroeg in 2021. Het verschil wordt vooral verklaard doordat het gemiddeld inkomen in de nieuwbouw fors lager is dan het gemiddeld inkomen in de totale sociale huurwoningvoorraad.

[1] Voor een verdere toelichting zie J.B.S. Conijn (1995): Enkele financieel-economische grondslagen van de volkshuisvesting. Delftse Universitaire Pers.

"*" geeft vereiste velden aan

{kind=link}