Middeninkomens in de MiniMarkt

Afgelopen maand hebben we in onze Corporatie Survey de nieuwe inkomensgrenzen aan de orde gesteld die minister Ollongren in gedachten heeft voor de sociale huur (eenpersoonshuishoudens tot € 35.000, meerpersoons tot € 42.000). Met de antwoorden van de corporaties kunnen we nog wel wat kanten op; zo vindt de helft de inkomensgrenzen te laag. De helft, dat is niet niks, dat zegt wel wat. Maar er is dus ook een helft die dat nìet vindt. En twee derde ziet geen taak voor zich weggelegd bij de huisvesting van middeninkomens. Maar daarbij moeten we ook niet vergeten te vermelden dat de resterende 33% die middeninkomens wel dégelijk als doelgroep voor zichzelf c.q. de dochteronderneming ziet. Met name vanuit zorgen over de toenemende eenzijdige samenstelling van wijken en de doorstroming. Het lijkt er sterk op dat regionale verschillen hier een rol spelen.

Wie gaat het probleem van de middeninkomens regelen?

Met de herziening van de Woningwet in 2015 hebben de corporaties uitdrukkelijk de opdracht gekregen om zich te focussen op hun ‘primaire’ doelgroep met een inkomen tot € 38.035 (netto ca. € 2.150 – € 2.550 per maand). Daarmee zou volgens het ministerie circa 43% van alle 7,9 miljoen Nederlandse huishoudens in aanmerking kunnen komen voor een sociale huurwoning. Laat dit even op je inwerken: 43% van alle huishoudens (hallo!), dat zijn er ongeveer 3,3 miljoen! De corporaties bezitten op dit moment ongeveer 2,3 miljoen huurwoningen, een miljoen minder… Je zou dus kunnen zeggen dat ze voorlopig hun handjes nog wel even vol hebben aan hun eigen doelgroep. En dan hebben ze ook hun verduurzamingsopdracht nog op hun bordje liggen. Dus hoezo ‘ook voor de middeninkomens’?

Tja, maar wie o wie gaat het dàn regelen? De markt, is dan het antwoord.

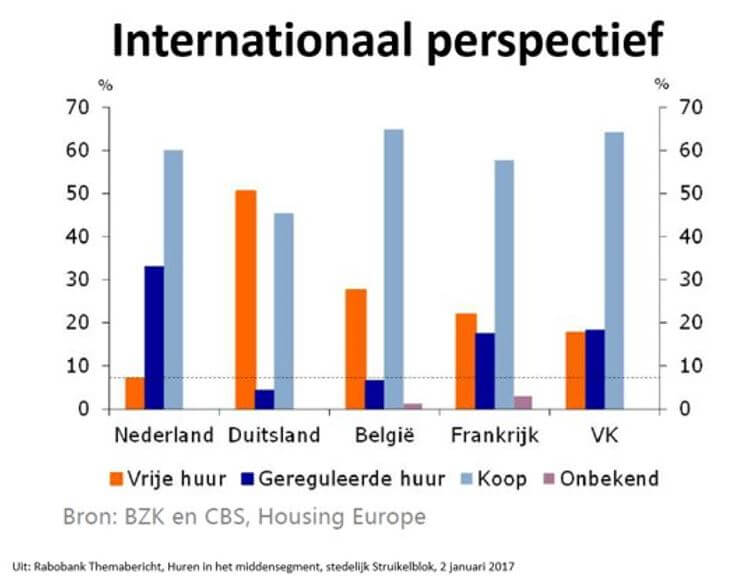

Op zich niet zo’n gekke gedachte, toch? Tòtdat je in internationaal perspectief gaat kijken hoe wij onze woningmarkt in Nederland hebben ingericht. Door staatssteun aan eigenwoningbezitters in de vorm van hypotheekrenteaftrek en Nationale Hypotheek Garantie (100% hypotheek) aan de ene kant, en staatssteun aan de woningbouwverenigingen (veel leuker woord dan corporaties, toch?) aan de andere kant. Het plaatje dat RaboResearch twee jaar geleden maakte is veelzeggend: de markt, de vrije sector huur, hebben we in de afgelopen 50-100 jaar met staatssteun tot een minimum gereduceerd:

De afbouw van die staatssteun lijkt inmiddels overigens wel ingezet, zowel in hypothekenland (denk aan de fiscale aflossingseis en de lage rentes waardoor het belastingvoordeel bij een hypotheek van € 200.000 nog geen € 100,- per maand meer is) als in corporatieland (dezelfde renteontwikkelingen, maar ook de verhuurderheffing, die de vraag op lijkt te roepen: wie steunt nou wie).

De vrije sector huur voor middeninkomens: een MiniMarkt

Voorlopig zitten we dus nog eventjes met een vrije sector huurmarkt die geen echte markt is. Een soort MiniMarkt dus. Kent u die, die MiniMarkten? Afgelopen maand op vakantie misschien ook weer eens eentje van binnen bekeken, bij gebrek aan een Appie bij de camping? En wat zag u daar?

Precies: te weinig keus, te hoge prijzen. Wat je wilde hebben, dat is er niet. Maar er is wel iets wat erop lijkt en dat is een stuk duurder. Zoiets.

Maar een middeninkomen heb je helaas niet alleen in de vakantie, daar moet je een heel jaar mee rondkomen. We hebben dus woningen nodig met een ‘middenhuur’, tot zo’n € 950. Over wie hebben we het dan?

Het ministerie onderscheidt:

- Inkomensgrens sociale huur: eenpersoonshuishouden tot € 35.000, meerpersoons tot € 42.000

- De lagere middeninkomens:

- eenpersoonshuishouden tot € 45.000 (€ 2.500 netto/maand). Ter vergelijking: de maximale hypotheek is dan € 202.000 met een bruto maandlast van € 747 plus kosten

- meerpersoons tot € 52.000 (€ 3.482 netto/maand); de maximale hypotheek is € 234.000 met een bruto maandlast van € 865 plus kosten

- De hogere middeninkomens:

- eenpersoonshuishouden tot € 55.500 (€ 2.946 netto); max. hyp. € 256.000 met bruto/maand € 946 plus kosten

- meerpersoons tot €74.000 (€ 4.442 netto); max. hyp. € 367.000 met bruto/maand € 1.357 plus kosten

- Hoge inkomens: overige huishoudens

Middenhuur vaak niet voor middeninkomens

Voor wie is nu die middenhuur (huurprijs van € 721 tot € 950)? Dat blijkt in de praktijk nog niet zo simpel. Of misschien juist wel heel simpel: voor iedereen! We hebben het immers over de ‘vrije sector’: per definitie niet gereguleerd. Iedereen, rijk en arm, kan zich voor deze woningen aanmelden. Dus ook de huishoudens met de hoge inkomens. Maar in de MiniMarkt is het aanbod klein. Dus voorlopig geldt: degene met de beste papieren (inkomen, betaalzekerheid) heeft vaak een voorsprong. Daar ga je dan met je middeninkomen: komt er iemand langs met een flink hoger inkomen, dan gaat daar ‘helaas onze voorkeur naar uit’.

Een lappendeken van inkomenscriteria

Gaat het bij de sociale huur voornamelijk om ‘niet meer verdienen dan de inkomensgrens’, in de vrije sector is het andersom: verdien ik wel genoeg? Kleinigheidje: er zijn geen vaste regels. Ik ben dus maar eens eventjes gaan grasduinen en rekenen bij een paar verhuurders:

- Op de website van woningcorporatie Ymere wordt uitgegaan van een minimum inkomen (inclusief vakantiegeld) ter hoogte van 48 x de netto maandhuur. Als we daarmee gaan rekenen dan blijkt dat heel aardig aan te sluiten op de DAEB grens: voor een huur van € 800 is een bruto jaarinkomen van € 38.400 voldoende. Bij een huur van € 950 is het benodigde inkomen € 45.600.Een soortgelijke ‘naadloze’ aansluiting op DAEB zie ik ook bij andere corporaties(-dochters) met woningen in de vrije sector.

- Bij grootverhuurder Vesteda gaat men uit van een bruto maandinkomen van 5x de huur voor stellen (4,5 voor singles). Zaken als vakantiegeld en een vaste 13e maand tellen dus niet mee. Bij een huur van € 800 betekent dit (800×5)x12,96= € 51.840. Bij een huur van € 950 is het benodigde inkomen € 61.560.

- Nog even een willekeurig ander voorbeeld: NVM-lid Gevaert Vastgoedbeheer gaat (net als vele anderen overigens) bij tweeverdieners uit van 70x de netto maandhuur als minimum vereiste; vakantiegeld en een vaste 13e maand tellen hierin wel mee. Voor een huur van 950 is het benodigde inkomen € 66.500.

Interessant in dit verband (en houd de bovenstaande inkomensbedragen hierbij even in gedachten): de gemeente Den Haag probeert de commerciële verhuurders een tegenwicht te bieden door in de vernieuwde huisvestingsverordening sinds 1 juli jl. te bepalen dat woningen tot € 951 niet verhuurd mogen worden aan huishoudens met een inkomen hoger dan € 57.053 c.q. € 67.053. Maar of dit verhuurders in beweging zal zetten om hun inkomenseisen aan te passen? Misschien wèl hun huren…

Oproep aan de branche: voer een gedragscode of inkomensnorm in voor de vrije huursector

We hebben normen voor de sociale huur en we hebben normen voor hypotheken. Daar kan je van alles over zeggen (be my guest!), maar ze werken. Waarom dan niet een norm, vooruit… gedragscode, voor de vrije huursector? Met daarin de methode: hoe bereken je een toetsinkomen? Met welke systematiek? En wat betekent dat dan voor de toewijzing, want wat wil je zèlf als verhuurder(-sbranche)? Zonder hier al te veel in detail te willen treden, zou ik de partijen in de verhuurdersbranche (vastgoedbeleggers èn corporatiedochters) willen oproepen om hier samen eens werk van te maken. Zodat ook de vrije huursector (met de nodige bouwinspanningen natuurlijk) een Super-markt wordt. Wie pakt de handschoen op?

Wilt u meer weten over inkomensregistratie?

Heeft u vragen over de inhoud van dit artikel of een situatie die u onze adviseur wilt voorleggen? Stel uw vraag via onderstaand formulier of neem direct contact op met Koen Velner. Ons team kan u bijstaan bij praktische vragen en concrete cases rondom inkomensregistratie.

Wilt u ervaring opdoen met diverse lastige inkomenssituaties? Tijdens de Praktijktraining inkomensregistratie kunt u een situatie uit uw eigen praktijk inbrengen en oefenen met verschillende inkomensbescheiden, zoals aanslag IB, uitkerings- en pensioenspecificaties, en huur- en zorgtoeslagen.

"*" geeft vereiste velden aan

{kind=link}