grenzen wat vaker opzoeken?")

Moet de zorg de (liberalisatie)grenzen wat vaker opzoeken?

Recent hebben Finance Ideas en EGM architecten het onderzoek ‘Wonen voor Morgen’ afgerond, waarin we verschillende varianten van zorggeschikt wonen hebben doorgerekend. Daaruit blijkt dat gemengde woonvormen en het extramurale verpleeghuis financieel moeilijk haalbaar zijn wanneer de huurprijs rond de eerste aftoppingsgrens ligt.

Investeren in het middensegment

In een eerder artikel (Scheiden wonen en zorg met middensegment-VPT: kans op goud verkeken?) hebben wij het nieuwe Vrijstellingbesluit van de Europese Commissie besproken. Dit besluit kan ertoe leiden dat het voor woningcorporaties en zorgaanbieders eenvoudiger en aantrekkelijker wordt om in het middensegment te investeren. Naar aanleiding hiervan onderzoeken wij in dit artikel in hoeverre het scheiden van wonen en zorg, in combinatie met huurprijzen in het middensegment, voor zorgaanbieders en woningcorporaties ook daadwerkelijk kan leiden tot een financieel houdbare businesscase.

Huurprijs heeft grote impact

Het is duidelijk dat de financiële haalbaarheid van zorggeschikte woonvormen zich niet laat herleiden tot één variabele. Metrage, doelgroep, zorgcomponent, subsidies en beheerkeuzes grijpen allemaal in elkaar. Toch blijkt in de praktijk dat één knop een extra groot effect heeft op de uitkomst: het huurbeleid.

Binnen het sociale segment wordt de kasstroom begrensd door passend toewijzen en gereguleerde huren. Zeker voor corporaties ligt die ruimte vast. De mogelijkheden buiten het DAEB-segment zijn beperkt en worden in de praktijk terughoudend benut. Echter zou de mogelijke stap richting het middensegment de uitkomst van de businesscase wezenlijk veranderen.

Een acceptabel rendement door gedeeltelijke inzet op middensegment

Een belangrijke eerste vraag is welk rendement leidt tot een financieel acceptabele businesscase. Bij zorgaanbieders zien we regelmatig dat de vermogenskostenvoet uit de Normatieve Huisvestingscomponent als richtlijn wordt gehanteerd. Deze bedraagt 4,03%. Bij woningcorporaties is het beeld verschillend, maar zou een rendement van 4% gezien kunnen worden als een maatschappelijke middenweg tussen de lage rendementsverwachting op DAEB-huurwoningen en marktconforme rendementseisen in het commerciële huursegment.

Om in de buurt te komen van een rendement rond de 4% blijkt een verdeling nodig waarin ongeveer de helft van de woningen in het sociale segment blijft en de andere helft in het middensegment wordt verhuurd. Onder die verhouding blijft het rendement structureel onder het vereiste niveau. Daarboven ontstaat financiële ruimte, maar verschuift ook de betaalbaarheid en daarmee de doelgroep.

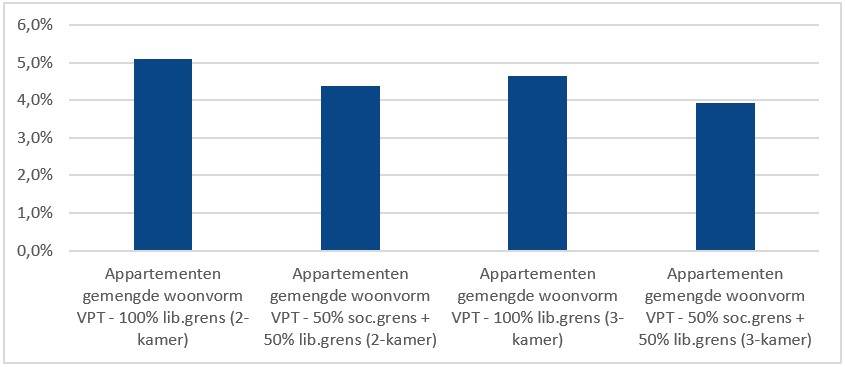

Resultaten: een stabiele bandbreedte van 4–5%

De doorrekeningen laten een consistent beeld zien. Binnen gemengde woonvormen met VPT ontstaat een rendement tussen grofweg 4% en 5%. Een tweekamerappartement met een hoge middensegment huurprijs (€ 1.184 per maand) heeft een rendementspotentie tot circa 5%, terwijl een gemengde variant met 50% sociaal en 50% middensegment in potentie circa 4,4% rendement kan opleveren. Bij driekamerappartementen verschuift dit naar respectievelijk circa 4,6% en 4%. De grafiek hieronder laat deze bandbreedte zien.

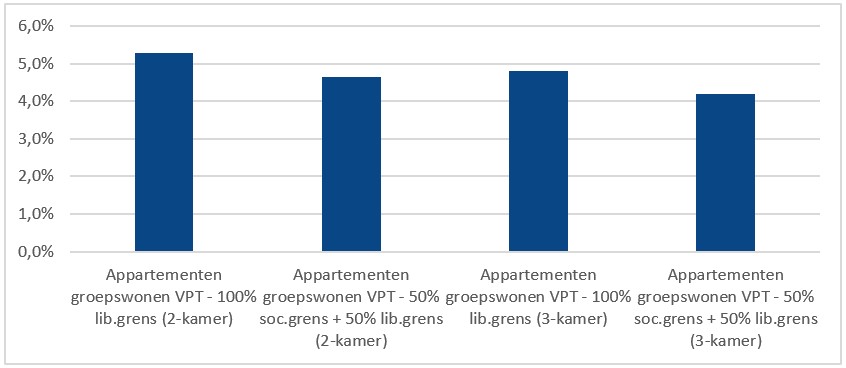

Bij groepswonen, het extramurale verpleeghuisconcept, ligt het verwachte rendement iets hoger. Dit komt door de NHC-vergoeding voor een dagbestedingsruimte. In het ‘extramurale verpleeghuisconcept’ varieert het verwachte rendement tussen circa 4,2% en 5,3%. De onderkant ligt rond 4,2% bij een gemengde huurmix in driekamerwoningen, de bovenkant van de bandbreedte betreft tweekamerwoningen met een huurprijs aan de bovenkant van het middensegment. De grafiek op hieronder laat dit patroon zien, met als kanttekening dat de VPT-opbrengsten een onzekere factor blijven.

De conclusie is dat een rendement van 4% haalbaar wordt onder de voorwaarde dat minimaal de helft van de woningen in het middensegment wordt verhuurd. Deze woningen dragen daarmee de businesscase en compenseren het lagere rendement van de woningen in het sociale segment.

Risico wordt beperkt door flexibiliteit

Een belangrijk verschil met traditioneel, specifiek zorgvastgoed zit in de mate van alternatieve aanwendbaarheid. Leegstand leidt bij specifiek zorgvastgoed direct tot waardeverlies omdat er nauwelijks andere doelgroepen voor dit vastgoed bestaan. De hier onderzochte concepten functioneren anders. Het zijn in de basis reguliere woningen. Bij terugval in zorgvraag blijven ze verhuurbaar of verkoopbaar aan andere doelgroepen. Dat heeft positieve impact op het risicoprofiel.

Vastgoed van bedrijfsmiddel naar strategisch instrument

De rol van vastgoed kan voor zorginstellingen als gevolg van het extramuraliseren een hele andere insteek krijgen. Vastgoed is niet langer een specifiek bedrijfsmiddel, maar een strategisch instrument. Met het verhuren van (zorggeschikte) woningen ontstaat een fysieke aanwezigheid in de wijk, die als uitvalsbasis kan dienen voor bredere zorgverlening. Het rendement hoeft daarbij geen belemmering te vormen, mits (deels) wordt ingezet op het middensegment. Een belangrijke kanttekening hierbij is dat aan woningexploitatie ook risico’s zijn verbonden. Het is niet vanzelfsprekend dat je als zorgaanbieder ook goed bent (of op korte termijn kunt worden) in het verhuren en beheren van woningen. Investeren in huurwoningen vergt daarom altijd een bewuste strategische en tactisch/operationele afweging.

Ook voor woningcorporaties is sprake van een strategische afweging. Zorggeschikte woningen bieden de mogelijkheid om een groeiende doelgroep te bedienen: ouderen met een middeninkomen die niet in aanmerking komen voor sociale huur, maar wel behoefte hebben aan een woonvorm met zorg in de nabijheid. Het combineren van sociale huur en middensegment kan positieve impact hebben op de vitaliteit en inclusiviteit van complexen en buurten en daarmee ook een maatschappelijk doel dienen.

Conclusie: het middensegment kan financieel en strategisch aantrekkelijk zijn

Het blijkt dat met een combinatie van sociale huur en middensegment een sluitende businesscase goed mogelijk is. Een rendement van vier tot vijf procent is haalbaar en dat lijkt in relatie tot de maatschappelijke doelstellingen voldoende financieel perspectief te bieden voor woningcorporaties en zorgaanbieders.

Naast het financiële rendement hebben gemengde, zorggeschikte woonvormen ook een meer strategische rol. Het vastgoed wordt een middel om zorg anders te organiseren, nieuwe (groeiende) doelgroepen te bedienen en (voor zorgaanbieders) een positie in de wijk op te bouwen of te bestendigen. De alternatieve aanwendbaarheid van het vastgoed verlaagt daarbij het risico en vergroot de strategische waarde bij een continu veranderende vraag. Daarmee is het bij het bepalen van de vastgoedstrategie zowel voor woningcorporaties als zorginstellingen zinvol om na te denken over zorggeschikt woningaanbod in het middensegment.

Vragen over de businesscase Wonen en zorg?

Heeft u vragen over deze ontwikkelingen of over de mogelijkheden voor uw corporatie? Neem contact op met Michiel Majoor of bekijk onze expertise rondom wonen en zorg.

Bent u op zoek naar verdieping op dit onderwerp? Tijdens de Leergang Wonen en zorg ontdekt u de kansen en valkuilen van dit speelveld. Het programma helpt om strategische keuzes te maken voor woon(zorg)producten. Wilt u juist meer leren over de bekostiging en de wijze waarop je tot een transparante, toekomstbestendige huurprijs voor zorgvastgoed komt. Bekijk dan de training ‘De businesscase van zorgvastgoed’.

{kind=link}