Resultaten onderzoek: de onderhoudsnorm bij de corporatie

De onderhoudsnorm in de beleidswaarde roept vragen op. Rekent u met normen op basis van de functionele winst- en verliesrekening of hanteert u onderhoudsnormen, afgeleid uit de kasstromen? En wat is wijsheid: één generieke norm of een complexspecifieke norm toepassen bij investeringen? De intentie van de onderhoudsdefinitie in de beleidswaarde loopt daardoor uiteen met de invulling hiervan. Dit roept vragen op over de juistheid en vergelijkbaarheid van beleidswaarde. Afgelopen maand hebben wij daarom een kort onderzoek uitgevoerd. Circa 90 woningcorporaties hebben deelgenomen door middel van het invullen van een enquête. In dit artikel nemen wij u mee in de uitkomsten van dit onderzoek.

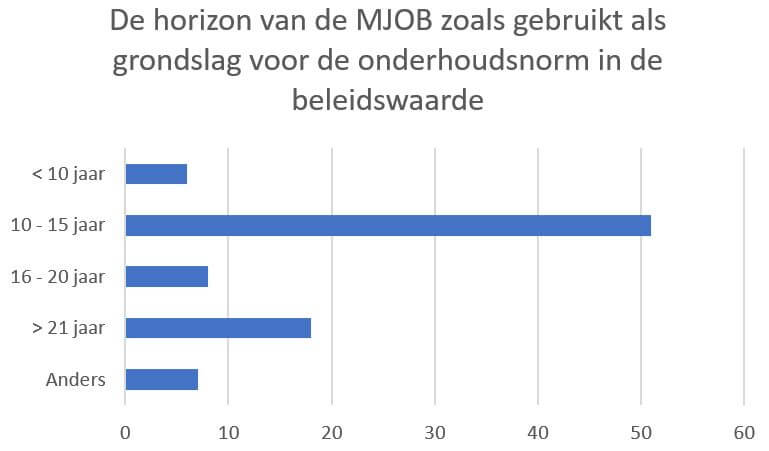

10 tot 15 jaar meest gebruikte horizon

In het eerste deel van het onderzoek is ingegaan op de wijze waarop de onderhoudsnorm wordt bepaald. Wat is de horizon van de MJOB die als grondslag wordt gebruikt voor de onderhoudsnorm in de beleidswaarde? Uit de respons komt naar voren dat met 56% het merendeel van de respondenten een horizon van 10 tot 15 jaar hanteert. Een klein deel van de corporaties geeft aan dat zij het op een andere manier aanpakt. Bijvoorbeeld de eerste vijf begrotingsjaren wordt de MJOB gebruikt als grondslag en daarna een vast normbedrag.

De totstandkoming verschilt

Voor de beleidswaardeberekening wordt de onderhoudsnorm voornamelijk afgeleid uit de functionele winst- en verliesrekening (63%). Circa een kwart (22%) van de corporaties geeft aan dat zij de onderhoudsnorm afleidt vanuit de kasstromen. De overige corporaties geven aan dat zij bijvoorbeeld een combinatie van de kasstromen met een toerekening vanuit de winst- en verliesrekening gebruiken om de onderhoudsnorm uit af te leiden.

Ingrijpende verbouwingen vaak buiten MJOB

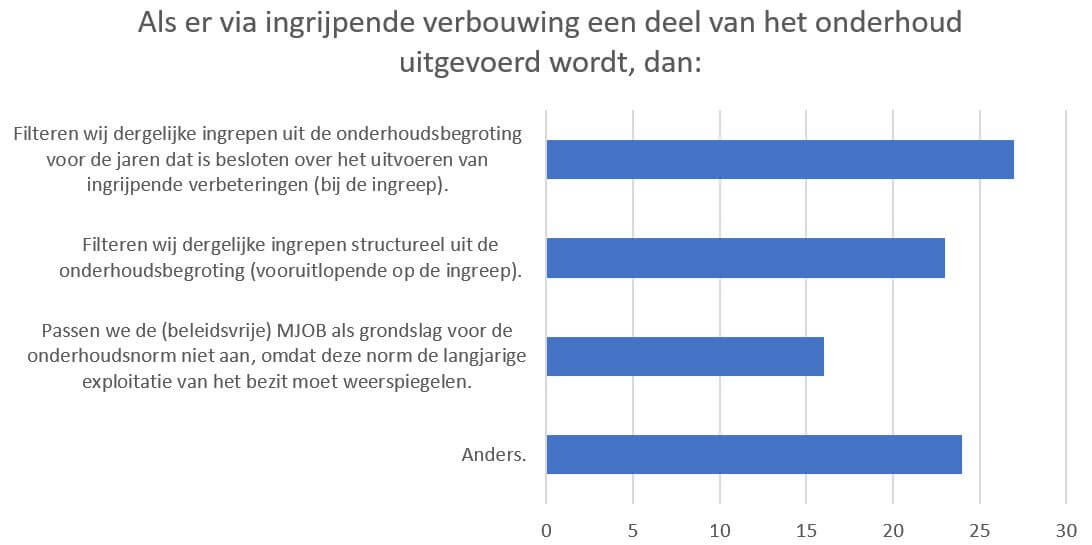

Corporaties zijn ook bevraagd over de mogelijkheid om een gedeelte van het onderhoud te classificeren als ingrijpende verbouwing. Meer dan 70% van hen geeft aan dat zij van deze mogelijkheid gebruik maakt. Aansluitend is daarbij de vraag gesteld hoe corporaties omgaan met deze ingrijpende verbetering in hun meerjaren onderhoudsbegroting (MJOB). Dit levert een wisselend beeld op.

Het merendeel van de corporaties geeft aan dat onderhoud dat wordt uitgevoerd binnen een ingrijpende verbouwing uit de MJOB gehaald wordt. Maar op welk moment? Dertig procent van deze corporaties haalt de ingrijpende verbouwing alleen uit het onderhoud als de projecten hard zijn. Een kwart filtert structureel de ingrijpende verbouwing uit de MJOB (zoals het verwijderen van onderhoud aan badkamers, keuken en toiletten), omdat dit altijd wordt uitgevoerd tijdens een ingrijpende verbouwing.

Onderhoud bij rekenen aan investeringen

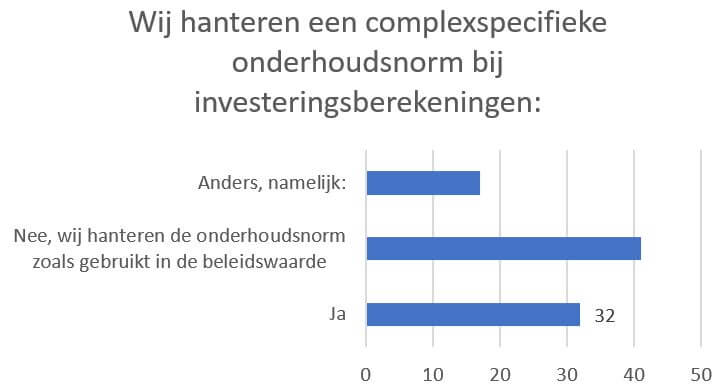

Daarnaast is gekeken of corporaties een complexspecifieke onderhoudsnorm hanteren voor investeringsberekeningen. 46% van de corporaties geeft aan dat zij dezelfde onderhoudsnorm gebruikt als die in de beleidswaarde. De andere helft van de corporaties stelt een specifieke onderhoudsnorm vast voor investeringsberekeningen. Deze complexspecifieke onderhoudsnorm stellen ze vast op basis van de kasstromen van de meerjarenbegroting (MJB). Maar er zijn ook corporaties die de onderhoudsnorm vaststellen aan de hand van de functionele winst- en verliesrekening. Een andere mogelijkheid die wordt genoemd is het aansluiten bij de kasstromen van de MJB, vermeerderd met een opslag om aan te sluiten bij de beleidswaarde norm.

Onderhoudsdefinitie en regels in de praktijk

De regels voor onderhoud en verbetering zijn onder andere ingevoerd om een meer uniforme toepassing te stimuleren en daardoor de betrouwbaarheid en vergelijkbaarheid van de beleidswaarde te vergroten. Hoewel dit is gebeurd, blijft er een aanzienlijk verschil in toepassing. De wijze en mate waarop de ingrijpende verbouwing de onderhoudsnorm beïnvloedt, verschilt fors tussen corporaties.

Een andere opvallende conclusie is dat bij investeringsberekeningen veelal de generieke onderhoudsnorm van de beleidswaarde wordt gehanteerd. Dat is jammer, want de hoogte van de onderhoudsuitgaven verschillen sterk tussen (typen) complexen of verschillende investeringsvarianten. Onderhoud is één van de weinige elementen waar een assetmanager daadwerkelijk actief op kan sturen. De waarde van (financiële) analyses op complexniveau komt grotendeels te vervallen wanneer het onderhoud niet wordt gedifferentieerd.

Noot voor de redactie

Voor een toelichting op de resultaten kunt u contact opnemen met Daan Vrijmoet van Finance Ideas, bereikbaar via 030 – 232 0480 of per mail daan.vrijmoet@finance-ideas.nl.

Meer over de onderhoudsnorm en investeringen?

Naast de financiële ratio’s rondom de onderhoudsnorm is inzicht in de ontwikkeling van het eigen vermogen cruciaal bij het bepalen van uw investeringsruimte. U wilt immers ook op lange termijn flexibel zijn. Heeft u behoeften om eens te sparren over uw situatie? Onze adviseurs denken graag mee over uw investeringen of financieel beleid. Neem contact op met Daan Vrijmoet.

"*" geeft vereiste velden aan

{kind=link}