EIB: Wederom verouderde gegevens en onjuiste conclusies

Woningcorporaties kunnen opgelucht ademhalen: de huurbevriezing is na de val van het kabinet van tafel. Rondom dit besluit ontstond discussie over de gevolgen voor de investeringscapaciteit van woningcorporaties.

Het Economisch Instituut voor de Bouw (EIB) onderschat opnieuw de impact van de dubbele huurbevriezing door het gebruik van verouderde gegevens en onjuiste conclusies. Hierdoor ontstaat een vertekend beeld van de financiële consequentie en de mogelijkheden om nieuwbouw te realiseren. De analyse van het EIB miskent bovendien dat het om te verwachten uitval van projecten uit de pijplijn gaat. In dit artikel delen Johan Conijn en Yves Baljet hun analyse.

Samenvatting

Het EIB volhardt in het gebruik van verouderde gegevens uit 2023 over de hoogte van de ICR. Het maakt onjuiste berekeningen over de ontwikkeling van de ICR in 2024. Zo stelt het EIB dat de huurinkomsten van woningcorporaties op jaarbasis in 2024 met 5,6% is gestegen. Doordat de huurstijging op 1 juli is ingegaan en er in 2023 gemiddeld genomen geen stijging was, is de huurstijging over geheel 2024 slechts 2,8% en niet 5,6%. Bovendien zijn de exploitatie-uitgaven, door de cao-loonstijging van 8%, veel sterker toegenomen dan het EIB veronderstelt. Het EIB onderschat mede daardoor de gevolgen die de dubbele huurbevriezing heeft op de hoogte van de ICR.

In onze berekeningen is gebruik gemaakt van actuele gegevens uit 2024. Ook het Waarborgfonds Sociale Woningbouw (WSW), de Autoriteit woningcorporaties (Aw) en het ministerie van VRO hebben deze gegevens gebruikt voor hun analyses. Op basis van deze gegevens blijkt dat in 2026 bij ongewijzigd beleid 61 woningcorporaties een ICR lager dan de ondergrens van 1,4 krijgen. Nog eens 20 woningcorporaties komen met een ICR lager dan 1,5 in de gevarenzone. Deze uitkomst sluit naadloos aan bij de bevindingen van Aw, WSW en ministerie van VRO. Het EIB baseert de gevolgen van de dubbele huurbevriezing op de investeringscapaciteit van de totale sector. Die was € 110 miljard. Daarvan gaat door de dubbele huurbevriezing € 35 miljard verloren. Er blijft € 75 miljard over wat volgens de EIB voldoende is voor de realisatie van de afgesproken woningbouw. Wederom miskent het EIB waar het om gaat. Het gaat niet om de totale investeringscapaciteit, maar om het grote aantal projecten dat de betreffende 81 woningcorproaties in de pijplijn hebben. Deze concrete projecten staan op het spel omdat deze woningcorporaties niet of amper meer kunnen lenen. Omdat het vaak gemengde projecten zijn, is de schatting van het ministerie van VRO dat er jaarlijks 16.000 woningen minder gebouwd gaan worden.

Ook wijst het EIB erop dat het effect gecompenseerd kan worden door te bezuinigen op onderhoud en bedrijfslasten. Dat is een rekentechnische benadering die geen rekening houdt met de volkshuisvestelijke overwegingen van woningcorporaties. Voor woningcorporaties is goed onderhoud en verduurzaming van groot belang. Daarmee geven zij prioriteit aan verhuurbaarheid van de bestaande woningen en goed verhuurderschap. Bezuinigingen op onderhoud leiden tot achterstallig onderhoud en dat is duurder dan tijdig onderhoud.

Tot slot stelt het EIB dat de woningcorporaties de woningbouw volgens de Nationale prestatieafspraken toch al niet zouden realiseren. Zonder enige onderbouwing of toelichting verwacht het EIB dat in 2029 (ook zonder dubbele huurbevriezing) de woningbouw uitkomt op 24.000 woningen, en niet op de afgesproken 30.000. De feitelijke ontwikkelingen in de bouwvergunningen in 2023 en 2024 laten echter een sterkere stijging zien. Daarmee is de prognose dat er in 2025 al een aantal van die 24.000 woningen wordt gerealiseerd. De onderschatting van het EIB komt waarschijnlijk doordat het alleen kijkt naar de nieuwbouw zoals het CBS die waarneemt. Bij de Nationale prestatieafspraken tellen echter ook de overige toevoegingen aan de woningvoorraad mee, zoals transformaties, woningsplitsingen en optoppen van woningen. Nu al stellen dat 30.000 in 2029 onhaalbaar is, is wonderlijk.

Hoogte en verloop ICR

De dubbele huurbevriezing heeft grote consequenties, omdat hierdoor de rentedekkingsgraad (ICR) fors daalt. Het is daarom belangrijk een goed beeld te hebben van de consequenties voor de hoogte en het verloop van de ICR. Het WSW heeft geconcludeerd dat in 2029 in totaal circa 140 woningcorporaties bij ongewijzigd beleid een te lage ICR hebben. Al deze woningcorporaties hebben een brief gekregen met het verzoek binnen vier weken de mogelijke bijsturingsmaatregelen toe te sturen aan het WSW. De Aw “ziet dat ongeveer 60 corporaties al in 2026 de norm overschrijden.” Het ministerie van VRO deelt deze analyse, zoals blijkt uit de reactie op de publicatie van de Aw.

In een eerdere publicatie hebben we geconstateerd dat in 2026 61 woningcorporaties in de problemen komen door een te lage ICR en 20 woningcorporaties in de gevarenzone. Dat onze uitkomsten aansluiten bij die van WSW en Aw is niet verwonderlijk. Onze analyses over de hoogte en het verloop van de ICR zijn gebaseerd op dezelfde gegevens. Het gaat daarbij om de meerjarenprognoses van de woningcorporaties die eind 2024 zijn aangeleverd. De prognoses bevattende de meest actuele informatie over de hoogte van de ICR in 2024 en bieden de basis voor de inschatting van het effect van de dubbele huurbevriezing op het verloop van de ICR.

Tabel 1: Het aantal woningcorporaties naar hoogte van de ICR bij huurbevriezing, 2024, 2025, 2026

| ICR | 2024 | 2025 | 2026 |

|---|---|---|---|

| ICR < 1,40 | 13 | 25 | 61 |

| ICR < 1,50 | 10 | 20 | 20 |

| ICR < 1,70 | 27 | 37 | 39 |

| ICR < 2,00 | 50 | 60 | 48 |

| ICR < 2,50 | 62 | 53 | 61 |

| ICR > 2,50 | 103 | 70 | 36 |

| Totaal | 265 | 265 | 265 |

Bron: Meerjarenprognoses woningcorporaties (2024), Analyse effect huurbevriezing (2025 en 2026)

Het EIB heeft een eigen berekening gemaakt over de hoogte van de ICR in 2024. Het komt met een afwijkende uitkomst die niet klopt. Zo rekent het EIB de huurverhoging op 1 juli 2024 volledig door voor dat jaar (€ 800 miljoen), terwijl die extra huurinkomsten maar voor de tweede helft in dat jaar vallen. Voor de eerste helft van 2024 is van belang dat er in 2023 geen huurstijging was. Volgens de meerjarenprognoses is in 2024 de operationele kasstroom voor de sector € 2,7 miljard, terwijl het EIB uitgaat van € 3,5 miljard. Door de cao-loonstijging van 8% in 2024 zijn de exploitatie-uitgaven sterker gestegen dan het EIB veronderstelt. Op basis van de meerjarenprognoses komt de ICR in 2024 sectorbreed uit op 2,2 en niet op 2,6 zoals het EIB becijfert. Opmerkelijk is dat het EIB een hogere ICR berekent dan VRO, WSW en Aw en stelt dat de zorgen overdreven zijn. In ieder geval moeten ook woningcorporaties rekening houden met de ICR uit de eigen meerjarenprognoses, zoals weergegeven in tabel 1.

Gevolgen nieuwbouw verkeerd berekend

Het EIB blijft volhouden dat de financiële gevolgen van de dubbele huurbevriezing voor de nieuwbouw wel meevallen. De redenering van het EIB is dat er volgens de laatste berekeningen bij de herijkte Nationale prestatieafspraken sectorbreed een investeringscapaciteit van € 110 miljard is. Dat daarvan € 35 miljard verdampt door de dubbele huurbevriezing. Daarmee is haar conclusie dat er voldoende overblijft. Het EIB gaat de mist in door te stellen dat die investeringscapaciteit van € 110 miljard in de komende vijf jaar beschikbaar is. Dat is niet zo. Het gaat bij de Nationale prestatieafspraken om de periode 2025-2034 en een deel van de investeringscapaciteit is de eerste vijf jaar niet beschikbaar en vormt zich pas na 2029.

Ook is het een denkfout dat de consequenties van de dubbele huurbevriezing zichtbaar gemaakt kunnen worden aan de hand van de al dan niet beschikbare investeringscapaciteit van de sector. Zo werkt het niet. Het gaat om woningbouwprojecten die in de pijplijn zitten. Het EIB weet, net als ieder ander, dat de realisatie van een woning een lange doorlooptijd kent. Nu nog geen woning in pijplijn, is in de (verdere) toekomst geen gerealiseerde woning.

Hogere plancapaciteit zorgt voor betere realisatie

Jaarlijks leveren woningcorporaties een projectenoverzicht aan[1]. Dat overzicht geeft een beeld van de omvang van de pijplijn en de fase waarin ieder project zich bevindt. Het projectenoverzicht bevat meer woningen dan woningcorporaties realiseren. Dit surplus aan projecten is geen probleem, maar juist wenselijk. Er treden vertragingen op en er is sprake van afstel. Dat geldt voor woningcorporaties en eveneens voor marktpartijen. Ook van overheden wordt verwacht dat ze minimaal 130% plancapaciteit hebben om 100% te kunnen realiseren.

Tabel 2: Het aantal woningen in de projecten van woningcorporaties in de pijplijn, 2025 – 2029

| 2025 | 2026 | 2027 | 2028 | 2029 | Totaal | |

|---|---|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2028 | 2029 | Totaal | |

| verkennende fase | 2.268 | 4.694 | 7.709 | 13.892 | 15.818 | 44.381 |

| initiatieffase (haalbaarheid) | 760 | 4.471 | 10.562 | 12.659 | 12.841 | 41.293 |

| definitiefase (programma van eisen) | 343 | 3.392 | 7.787 | 7.445 | 6.938 | 25.905 |

| ontwerpfase (bestek) | 1.311 | 7.073 | 9.189 | 8.350 | 3.011 | 28.934 |

| bouwvoorbereidingsfase (aanbesteding) | 3.226 | 9.667 | 7.381 | 2.404 | 620 | 23.298 |

| realisatiefase (bouw) | 23.357 | 13.819 | 5.371 | 1.390 | 121 | 44.058 |

| Totaal | 31.265 | 43.116 | 47.999 | 46.140 | 39.349 | 207.869 |

Bron: Projectenoverzicht woningcorporaties (december 2024)

De projecten waar woningcorporaties zich onherroepelijk toe hebben verplicht, gaan vermoedelijk grotendeels door. Het gaat om de projecten waarbij nog geen verplichting is. Als een woningcorporatie afhaakt als gevolg van de dubbele huurbevriezing, verdwijnt het betreffende project uit de pijplijn. De kans dat het project wordt overgenomen door een andere woningcorporatie is klein. Ook woningcorporaties zonder acuut financieel probleem moeten stevig bijsturen om hun plannen te kunnen uitvoeren. Ook bij deze woningcorporaties bestaat de reële kans dat ‘eigen’ projecten uit de pijplijn worden gehaald.

Netto effect: 35% minder gerealiseerde nieuwbouw

Met name bij de 61 woningcorporaties met een te lage ICR in 2026 en bij de 20 woningcorporaties die in de gevarenzone komen, vallen relatief veel projecten uit. Uit dezelfde meerjarenprognoses blijkt dat 35% van de woningen die in de pijplijn zitten afkomstig zijn van deze twee groepen woningcorporaties. Ook andere woningcorporaties zullen hun projecten stopzetten. Kijken we op sectorniveau dan is een voorzichtige schatting dat 35% van de woningen uit de pijplijn wordt gehaald. De overgebleven 65% van de projecten in de pijplijn krijgt nog steeds te maken met vertraging of afstel. Het netto-effect op de gerealiseerde nieuwbouw door woningcorporaties is dan ook een vermindering van circa 35%.. Daarbovenop komt het effect op gemengde projecten met marktpartijen. Het ministerie van VRO heeft de schatting gemaakt dat er per jaar 16.000 woningen (woningcorporaties en marktpartijen) minder gebouwd worden.

Door te focussen op investeringscapaciteit, gaat het EIB voorbij aan het plannings- en uitvoeringsproces dat nodig is voor de realisatie van een woning. De dubbele huurbevriezing verstoort in grote mate dit proces. Op papier is er misschien investeringscapaciteit, maar door de huurbevriezing zullen er veel minder woningen in de pijplijn zitten.

Minder onderhoud leidt tot duurder achterstallig onderhoud

Het EIB zoekt de bijstuurmogelijkheden vooral in het onderhoud en de bedrijfslasten. Dertien jaar geleden, toen het ging over de gevolgen van de verhuurderheffing, had het EIB dezelfde boodschap. Het is een rekentechnische oplossing. Uiteraard is de ICR in rekentechnisch opzicht het snelst te verbeteren via vermindering van de exploitatielasten. Deze benadering gaat geheel voorbij aan de volkshuisvestelijke afwegingen die woningcorporaties maken. Woningcorporaties hebben slechte ervaringen met bezuinigen op onderhoud. Minder tijdig onderhoud leidt tot duurder achterstallig onderhoud. De Aw heeft gewaarschuwd dat bezuinigingen op onderhoud vooral terecht komen bij woningen waar huurders met de laagste inkomens wonen. Geen aantrekkelijk vooruitzicht. Verder bestaan de bedrijfslasten voor een deel uit vaste lasten waarop niet bezuinigd kan worden.

Analyse EIB over noodzaak bijsturen onvolledig

Ook bij de bijstuurmogelijkheden is de analyse van het EIB onvolledig, waardoor de consequenties van de dubbele huurbevriezing niet goed in beeld komen.

Bij de beleidsafweging zijn twee invalshoeken te onderscheiden:

- Woningcorporaties compenseren voor zover nodig op korte termijn de abrupte daling van de ICR (bijvoorbeeld bij de 61 woningcorporaties die al in 2026 een te lage ICR dreigen te krijgen)

- Woningcorporaties willen een verdere daling van de ICR voorkomen omdat de speelruimte is verminderd

Bij de tweede invalshoek die nagenoeg bij alle woningcorporaties aan de orde is, is van belang dat investeringen leiden tot een daling van de ICR. Dat geldt voor verbeterinvesteringen en in mindere mate ook voor nieuwbouw. Was er tot voor kort ruimte om de ICR te laten dalen, die ruimte is nu aanmerkelijk verminderd. Dat heeft zijn weerslag op de omvang van de toekomstige investeringen.

De keuzes die woningcorporaties maken zullen verschillend zijn. De keuze wordt sterk bepaald door volkshuisvestelijke afwegingen. De financieel technische overwegingen van het EIB geven lang niet altijd de doorslag. Veel woningcorporaties geven prioriteit aan de bestaande woningen en hun huurders. Dan staan onderhoud en verduurzaming van de woning niet bovenaan de lijst van bezuinigingen. Met die keuze geven woningcorporaties prioriteit aan verhuurbaarheid van de bestaande woningen en goed verhuurderschap.

Sector goed op schema met nieuwbouw

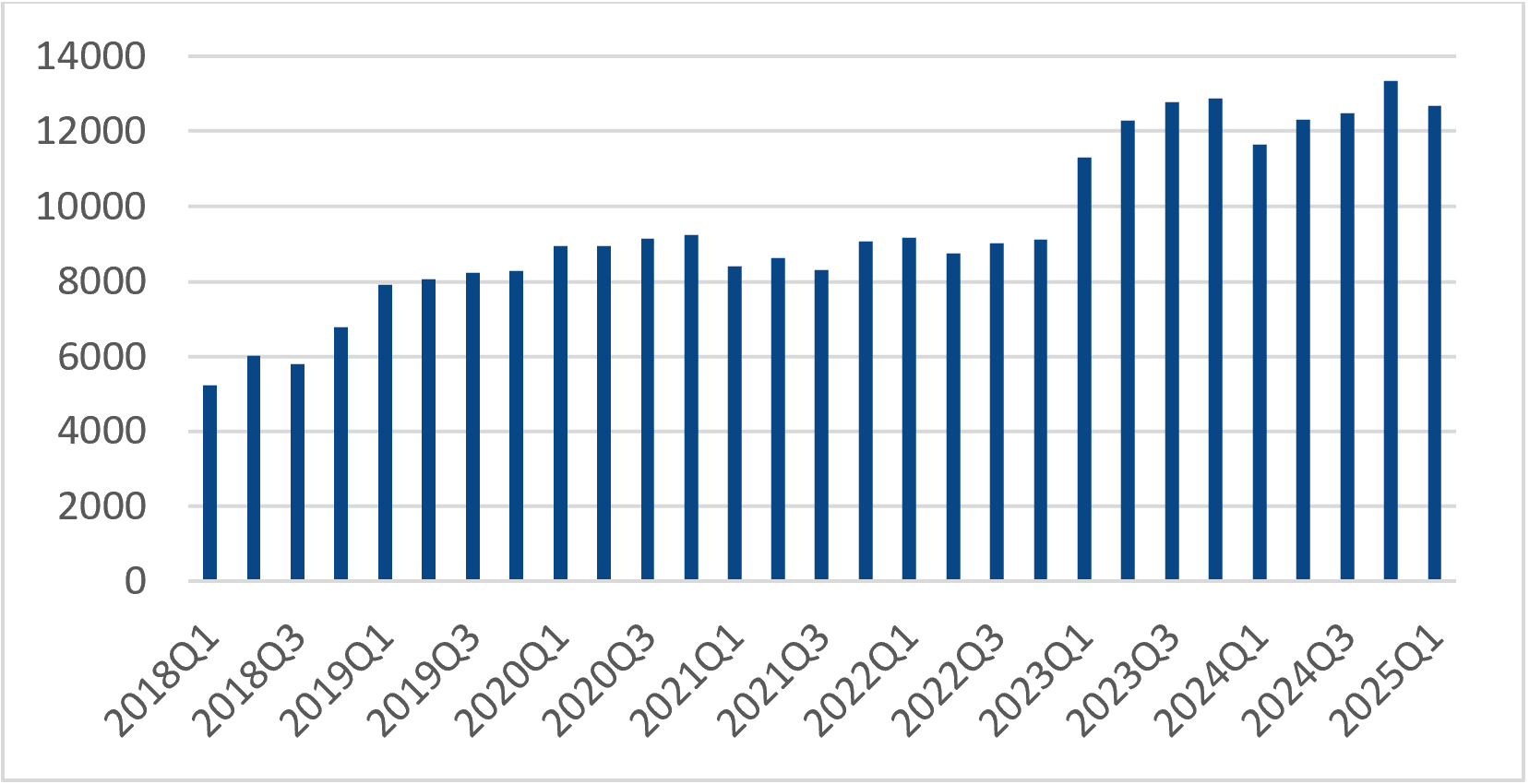

Met de afschaffing van de verhuurderheffing, deels in 2022 en daarna in 2023 volledig, is de nieuwbouw van woningcorporaties weer toegenomen. Dat is het duidelijkst te zien aan het aantal vergunningen dat aan woningcorporaties is verstrekt. In 2023 en 2024 lag het aantal vergunningen op een aanmerkelijk hoger niveau. Het eerste kwartaal van 2025 liet een daling zien, maar die past vooralsnog in het volatiele patroon van de verleende vergunningen. Gemiddeld genomen leiden vergunningen twee jaar later tot opgeleverde nieuwbouw. Dat impliceert dat in 2025 en 2026 meer nieuwbouw van woningcorporaties verwacht mag worden. Gegevens van het CBS over de nieuwbouw van woningcorporaties in 2024 wijzen al in die richting. Op basis van de gegevens van het CBS is er in 2024 ten opzichte van 2022 een stijging van 32%: van 14.043 naar 18.510. En dan moet het effect van het hogere niveau van de vergunningen in 2023 en 2024 nog (grotendeels) komen.

Figuur 1: Aantal bouwvergunningen voor huurwoningen van woningcorporaties, voortschrijdend jaartotaal, 2018Q1 – 2025Q1 (Bron: CBS)

Bij de Nationale prestatieafspraken gaat het niet alleen om de nieuwbouw volgens het CBS. Ook overige toevoegingen aan de woningvoorraad tellen mee voor het behalen van de afspraken. Verder is het een bekend feit dat woningcorporaties structureel hogere aantallen verantwoorden dan de nieuwbouw volgens het CBS. Vermoedelijk gaat het hierbij om een ruimere definitie voor nieuwbouw en overige toevoegingen. Gemiddeld genomen lag het aantal nieuwe woningen de afgelopen jaren volgens de verantwoording van woningcorporaties 14% hoger dan de nieuwbouw volgens het CBS. Als met al deze factoren rekening wordt gehouden, komt de prognose op basis van een statistische tijdreeksanalyse voor 2024 uit op circa 21.000 woningen en in 2025 op 24.000 woningen.

Tabel 3: De nieuwbouw sociale huur volgens NPA, volgens realisatie en prognose FI en prognose EIB 2022 – 2029

| 2025 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 e.v. | |

|---|---|---|---|---|---|---|---|---|

| NPA sociale huur | 19.081 | 21.606 | 24.132 | 26.816 | 30.000 | |||

| Realisatie en prognose FI | 15.463 | 18.165 | 21.0001) | 24.000 | ||||

| Prognose EIB | 20.000 | 20.800 | 21.600 | 22.400 | 23.200 | 24.000 |

1). Deze prognose sluit ook aan bij omvang van de nieuwbouw volgens de laatste dPi

Vooralsnog liggen de woningcorporaties dus goed op schema wat betreft de NPA-afspraken voor nieuwbouw. Hoe het zich de komende jaren verder ontwikkelt is uiteraard onzeker. Met het wetsvoorstel ‘Versterking regie volkshuisvesting’ wil het kabinet vastleggen dat 30% van de nieuwbouw in alle regio’s sociale huur wordt. Dat geeft woningcorporaties een betere positie om sociale huurwoningen te realiseren. Dat het EIB voorafgaande aan de huurbevriezing zonder enige onderbouwing of toelichting verwacht dat pas in 2029 de corporatiesector uitkomt op 24.000 woningen, is verwonderlijk.

[1] Het projectenoverzicht is niet hetzelfde als de meerjarenprognose (dPi). In de meerjarenprognose zijn woningcorporaties veelal te optimistisch. Het projectenoverzicht gaat over concreet bestaande projecten.

"*" geeft vereiste velden aan

{kind=link}