Waar blijft de huur?

Woningcorporaties ontvangen gemiddeld € 523 per woning per maand aan huurinkomsten (bron Sectorbeeld 2018 en Sectorbeeld 2016). Wat gebeurt er met deze inkomsten en hoe is dit beeld gewijzigd over tijd?

Verhuurderheffing wordt betaald uit kostenbesparingen

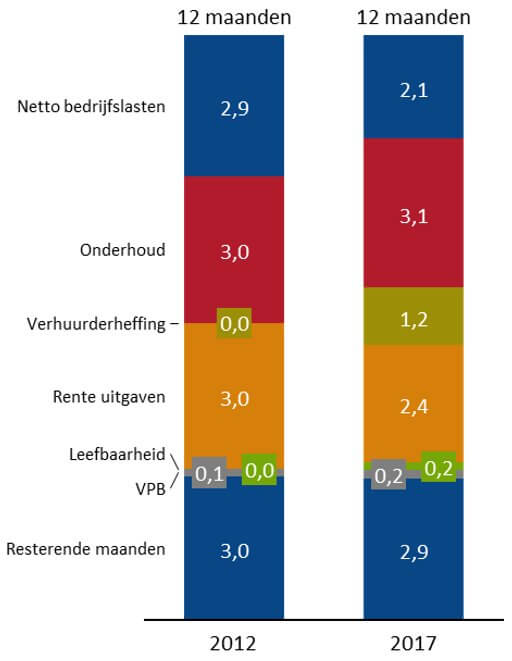

In onderstaande grafiek is de operationele kasstroom uitgedrukt in maanden (kleine posten niet meegenomen). Van de 12 maanden huur resteert na aftrek van de operationele kosten ongeveer 3 maanden. Dit beeld verschilt nauwelijks als 2012 en 2017 worden vergeleken. Wel zijn er forse wijzigingen als we kijken waar die 9 maanden huur aan worden besteed.

De corporatiesector is er de afgelopen jaren in geslaagd de netto bedrijfslasten aanzienlijk te reduceren. Gemiddeld wordt nu iets meer dan 2 maanden huur ingezet, terwijl dit in 2012 bijna 3 maanden huur was. Een groot compliment voor de sector.

De rente uitgaven zijn teruggebracht van 3 maanden naar 2,4 maanden. Voor deze maandberekening gesaldeerd met ontvangen rente. Dit wordt veroorzaakt door een combinatie van een teruglopende leningenportefeuille en de dalende rente de afgelopen jaren.

De onderhoudskosten zijn licht gestegen.

De grote nieuwkomer in 2017 is de verhuurderheffing (ingevoerd in 2013), waaraan 1,2 maand huur wordt besteed. Het betreft hier een gemiddelde voor de corporatiesector op basis van het totale bezit. Aangezien de verhuurderheffing alleen wordt geheven op sociaal bezit ligt het aantal maanden huur dat aan deze heffing wordt besteed voor DAEB woningen hoger.

Minder investeringen

De verhuurderheffing is niet-beïnvloedbaar door corporaties. Corporaties zijn in staat geweest de verhuurderheffing te compenseren door hun bedrijfs- en rentelasten te reduceren. Dit laatste is geen goed nieuws. Het verlagen van rentelasten wordt onder meer gerealiseerd door een daling van de investeringen. In 2012 werd nog ongeveer 6,7 miljard geïnvesteerd door corporaties. In 2017 was dit 2,1 miljard.

De aflossingen van de laatste jaren hebben niet geleid tot meer investeringsruimte. De loan to value (LTV) is nauwelijks verbeterd de afgelopen jaren. ILT-Aw concludeert in het Sectorbeeld 2018 (pagina 15) dat verhuurderheffing, huurprijsbeleid en passend toewijzen de verdiencapaciteit van corporaties structureel onder druk zetten. Dit beïnvloedt de waarde in de LTV negatief (is in dit geval bedrijfswaarde aangezien het de LTV voor 2017 betreft).

Kasstromen verder onder druk de komende jaren

Kunnen corporaties hun operationele kasstromen op peil houden de komende jaren? Het is aannemelijk dat belastingen in de toekomst een grotere aanslag doen op de operationele kasstromen dan nu het geval is, door het oplopen van de VPB en de verminderde aftrekbaarheid van rentelasten.

Daarnaast is het waarschijnlijk dat de investeringen toenemen om invulling te geven aan duurzaamheidsambities. Als de sector gaat naar een situatie zoals bestond voor 2014: bijlenen in plaats van aflossen, nemen de rente uitgaven toe. De operationele kasstromen komen verder onder druk te staan zonder compenserende maatregelen in huurbeleid of aanpassen/afschaffen verhuurderheffing.

Direct zelf aan de slag?

ILT-Aw stelt dat momenteel niet eenduidig valt te bepalen wat de investeringsopgave is die de verduurzaming voor CO2-reductie vergt van individuele corporaties. Dat klopt, maar dat is voor een individuele corporatie natuurlijk volstrekt onwenselijk. Onze adviseurs denken graag met u mee bij het opstellen van een portefeuilleplan; het bepalen van investerings- en transformatiescenario’s en het doorrekenen van de lange termijn financiële effecten. Direct zelf aan de slag? Onze opleidingen geven praktische handvatten om zelf met deze onderwerpen aan de slag te gaan.

"*" geeft vereiste velden aan

{kind=link}