Kerstcadeau: een ruimere LTV-norm

In het eerste kwartaal van 2019 stellen de Aw en het WSW de definitieve normen vast voor de financiële ratio’s. Onze voorspelling is dat de loan-to-value (LTV) wordt versoepeld. Wij hebben net als u geen glazen bol, daarom geven wij u hierbij de belangrijkste argumenten. Wij zijn benieuwd of u deze analyse deelt.

Reden 1: verzachten van een lastig pakket

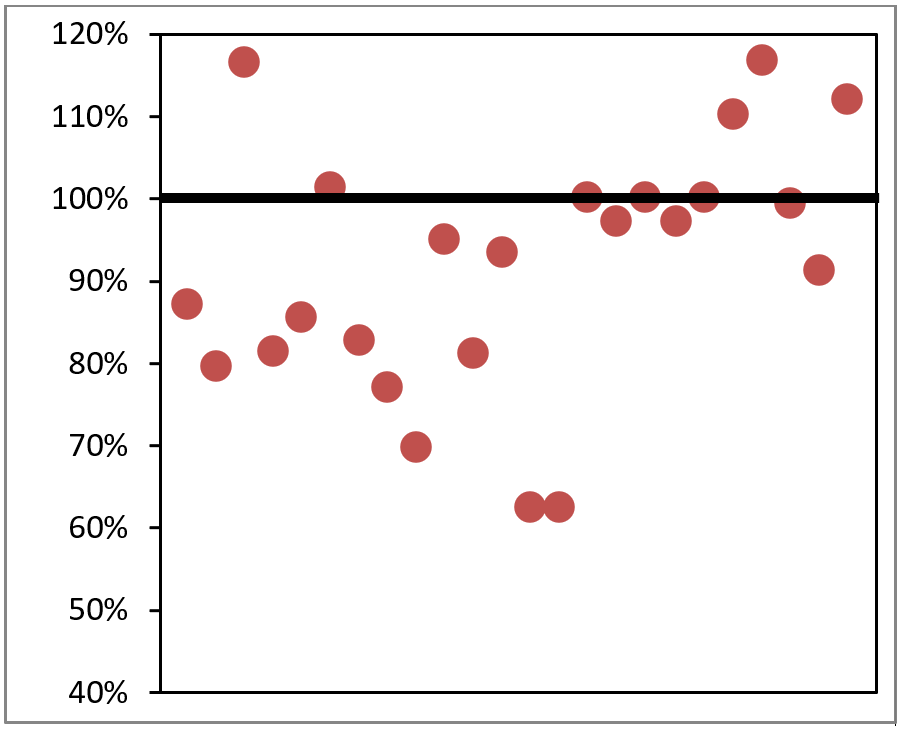

De Aw en het WSW hebben aangegeven dat het wijzigen van de waarderingsgrondslag niet tot een andere beoordeling van uw financiële positie mag leiden. Als u vermogensrisico’s loopt, dan heeft u die ongeacht welk vermogensbegrip wordt gehanteerd. Een pilot met de beleidswaarde heeft de Aw en het WSW het beeld gegeven dat bedrijfswaarde en beleidswaarde ongeveer gelijk aan elkaar zouden zijn. De normen van de vermogensratio’s (LTV en solvabiliteit) zijn derhalve vooralsnog gelijk gebleven. De analyse van de beleidswaarde die corporaties op 1 oktober 2018 dienden aan te leveren, is nog niet afgerond. Wel komen er steeds meer signalen dat de bedrijfswaarde en beleidswaarde fors kunnen verschillen. Hieronder een weergave voor een beperkt aantal corporaties. Bij de meeste corporaties in deze steekproef ligt de beleidswaarde aanzienlijk lager dan de bedrijfswaarde.

Figuur 1: beleidswaarde als percentage van de bedrijfswaarde (N=24)

Stel een corporatie valt op basis van een LTV op bedrijfswaarde onder bijzonder beheer, maar met een LTV op beleidswaarde niet meer. Of een corporatie die nu een solide LTV heeft, zakt in het nieuwe kader door het ijs. Wat betekent dit? Is de bedrijfswaarde beoordeling niet correct of is de beoordeling op basis van beleidswaarde onjuist? Het roept vraagtekens op over beide beoordelingen. Een lastig pakket voor de Aw en het WSW. Het probleem zit in de verschillende rekensystematieken van bedrijfswaarde en beleidswaarde en kan niet eenvoudig worden weggenomen. Wel kunnen de Aw en het WSW het probleem verzachten. Bijvoorbeeld door de norm voor de meest knellende ratio, de LTV minder strikt te maken. Dat lost het fundamentele probleem niet op, maar zorgt er wel voor dat minder corporaties een probleem ervaren.

Reden 2: ruimte extra duurzaamheidsinvesteringen

De LTV is de ratio die de investeringscapaciteit van de corporaties het meest beknelt. Een analyse over de indicatieve bestedingsruimte concludeert dat “Zoals ook in voorafgaande jaren het geval was, is bij investeringen voor verreweg de meeste corporaties de LTV de restrictieve factor: bij nieuwbouw 262 corporaties en bij verbetering 235 corporaties.”[1] Aan de andere kant wordt de druk op corporaties om te investeren in duurzaamheid hoger en hoger. Vanuit de afspraken met lokale overheden, maar ook vanuit de klimaattafels. Vanuit deze tafels komen er signalen dat de corporatiesector verplichtingen opgelegd krijgt om het bezit te verduurzamen. Het ‘bevrijden’ van investeringsruimte bij corporaties door de meest knellende norm te laten zakken, lijkt een aantrekkelijke optie om corporaties in staat te stellen deze verplichtingen na te komen. Het zorgt er in ieder geval voor dat de fondsen niet ergens anders gevonden hoeven te worden.

Reden 3: huidige norm is te streng

De norm van de LTV bepaalt dat corporaties 75% mogen lenen van de beleidswaarde. De marktwaarde is aanzienlijk hoger dan de beleidswaarde. De analyse op basis van de 1 oktober cijfers zal laten zien hoe dit voor de sector uitpakt. Figuur 2 geeft een beeld op basis van een deel van de corporaties. Gemiddeld is de beleidswaarde van deze steekproef 50% van de marktwaarde[2].

Figuur 2: Beleidswaarde als percentage van de marktwaarde (N=24)

Een LTV van 75% op beleidswaarde betekent voor deze steekproef dat corporaties gemiddeld 37,5% van de marktwaarde van hun bezit mogen belenen. Ter vergelijking, commerciële beleggers in woningen hebben LTV’s tussen 50% en 60%. Gezien hun taak en de lagere kasstromen die corporaties realiseren, is het wenselijk dat corporaties een lagere LTV hanteren. De vraag is of de huidige norm niet onnodig restrictief is. De kasstromen van de meeste corporaties kunnen een hogere rentelast dragen, ook in scenario’s waarbij de rente stijgt. Mogelijk kan de LTV norm worden aangepast, zonder het risicoprofiel van de sector aanzienlijk te verslechteren.

Conclusies

Finance Ideas is van mening dat de discussie over de LTV gevoerd moet worden op basis van reden 3. Is de huidige norm niet onnodig beknellend? Wordt het risico in en van de sector op een onwenselijke wijze verhoogd als de norm wordt verlaagd of zijn de risico’s beheersbaar? Deze discussie wordt ongetwijfeld gevoerd bij de Aw en het WSW. Wij hebben alle vertrouwen dat de professionaliteit van de toezichthouder en borger zodanig is dat de LTV op basis van objectieve argumenten wordt geëvalueerd.

Wilt u meer weten over loan-to-value of beleidswaarde?

Heeft u vragen over deze redenen of wilt u sparren met onze adviseurs over uw investeringsambities voor 2019? Stel ons een vraag via onderstaand formulier of neem contact op met één van onze adviseurs. Zij denken graag met u mee.

1 Conijn, van ’t Hek, van der Goes, Indicatieve bestedingsruimte woningcorporatiesector 2018, bladzijde 12

2 De spreiding in figuur 2 roept de volgende vraag op: is het wenselijk om dezelfde LTV norm te hanteren voor corporaties waarbij de beleidswaarde 40% van de marktwaarde is en corporaties waarbij de beleidswaarde 80% van de marktwaarde is? Mogelijk is een LTV norm op basis van de marktwaarde zinvoller, dan op basis van een afgeleide marktwaarde. Via de ICR kan worden gezekerd dat de corporatie in staat is op basis van de eigen kasstromen aan de rentebetalingen te voldoen. Dit artikel neemt het toezichtkader als uitgangspunt en gaat niet verder in op dit aspect van figuur 2.

"*" geeft vereiste velden aan

{kind=link}