Beleidswaarde 2.0: zeven tips waar u direct mee aan de slag kunt!

Eerder dit jaar werden de spelregels voor de nieuwe beleidswaarde gepubliceerd. In dit artikel delen we zeven aandachtspunten die u mee kunt nemen bij het opstellen van de meerjarenbegroting.

In dit artikel delen we zeven aandachtspunten om komende tijd mee aan de slag te gaan.

#1 Beoordeel effecten eigen corporatie

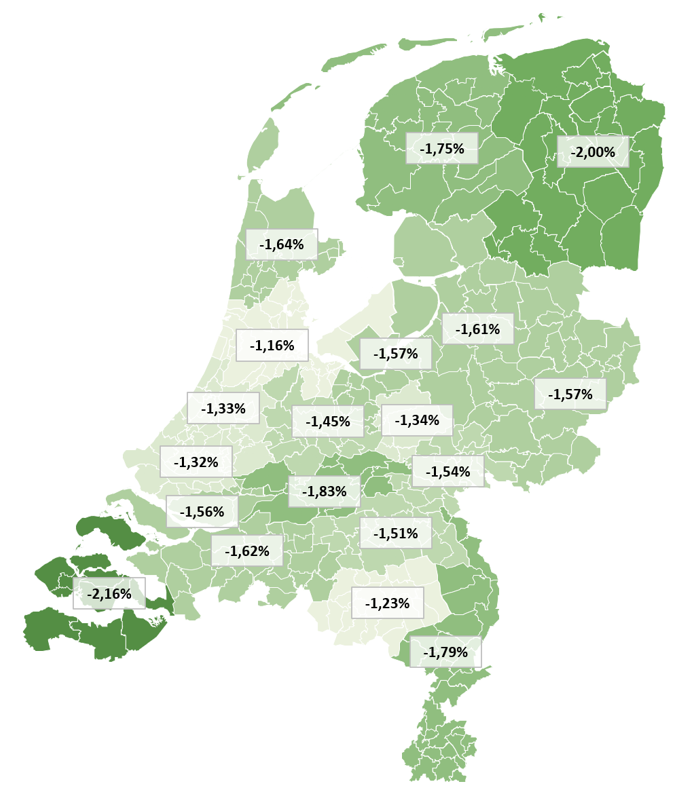

De wijziging met de grootste impact is het vervangen van de marktconforme discontovoet door een corporatiediscontovoet van 4,11%. Ten opzichte van 2022 stijgt de gemiddelde beleidswaarde op sectorniveau met grofweg 25 – 33%! De impact van deze aanpassing is sterk afhankelijk van de huidige discontovoet die per regio differentieert en afhangt van de kenmerken van uw bezit.

Figuur 1: Gemiddelde afname disconteringsvoet per woningmarktregio (disconteringsvoet BW 2.0 versus gemiddelde disconteringsvoet per regio conform dvi 2022)

De investeringscapaciteit van de sector blijft naar verwachting gelijk. Op regionaal en individueel niveau ontstaan er verschillen tussen corporaties en daarmee dus verschuivingen in de investeringscapaciteit van corporaties. Wat deze aanpassing betekent voor het verloop van de financiële ratio’s van uw corporatie en daarmee ook de realiseerbaarheid van de transformatieopgave, verschilt per corporatie.

#2 Pas het interne normenkader aan

Met de aanstaande beleidswaardestijgingen op sectorniveau heeft ook een aanpassing van de ratio’s in het gezamenlijk beoordelingskader van Aw/WSW plaatsgevonden. Het gaat daarbij om de vermogensratio’s die gebaseerd zijn op de beleidswaarde: de Loan to Value (LTV) en de solvabiliteit. De LTV-grens wordt 70% en de grenswaarde voor de solvabiliteit wordt 30%. Daarnaast hanteren veel corporaties interne normen of streefwaardes. Deze zijn veelal vastgelegd in het financieel beleid. Het is daarom zinvol ook de interne normen tegen het licht te houden. Zeker gezien de verwachte toegenomen stabiliteit van de beleidswaarde in de toekomst. Is dezelfde vluchtstrook nog nodig?

#3 Pas rekenspelregels in investeringsstatuut aan

Veel corporaties hanteren in hun toetsingskader voor investeringen een financiële toets op vermogen of rendement waarin de beleidswaarde een centrale rol speelt. Omdat de berekeningswijze van de beleidswaarde wordt aangepast, is het zinvol te beoordelen of een aanpassing van (bijlagen van) het investeringsstatuut noodzakelijk is. Hoe worden bijvoorbeeld de rendementsberekeningen uitgevoerd wanneer de rekenhorizon toeneemt vijftien naar zestig jaar? Deze aanpassingen worden ook verwerkt in ons model investeringsstatuut die begin van de zomer wordt gepubliceerd.

#4 Schenk aandacht aan de energielabels

Een woning kan verschillende labels hebben en deze labels kunnen op verschillende plekken geregistreerd worden. Een afgemeld label is nu vaak gemeten volgens één van de oude methodieken. Dit label zie je terug in EP-Online. Wanneer dit label na tien jaar verloopt, valt het terug naar het energielabel volgens bouwjaar. Woningen hebben ook een label volgens de nieuwe meetmethode, de NTA8800.

De afspraken om uiterlijk in 2028 alle woningen met EFG-labels uit te faseren, gaan volgens de afgemelde labels van dat moment. Eind 2028 zijn de meeste woningen afgemeld zijn via de NTA8800-methode. Extra uitdaging: Het energielabel is niet verplicht voor bijvoorbeeld monumenten, studenten(kamers) of woonwagens kleiner dan 50 m². Overigens is aangegeven dat voor woongelegenheden waarvoor de corporatie geen energielabel beschikbaar heeft en voor monumenten geen verplichting ingerekend dient te worden.

#5 Maak MJOP per waarderingscomplex inzichtelijk

De definitie van het in te rekenen onderhoud blijft gelijk. BZK geeft aan dat het invoeren van onderhoud per complex eenvoudiger is dan dit onderhoud plat te slaan tot een norm. Deze aanpassing vergt echter wel inzicht in het verloop van de MJOP per waarderingscomplex. Onderhoudsprognoses worden in de praktijk veelal gemaakt op basis van een technische complexindeling.

#6 Stel een helder onderhoudsbeleid vast

Een waardering gebaseerd op het complex specifieke onderhoud leidt ten opzichte van het gebruik van een generieke onderhoudsnorm – tot een betere inschatting van de kasstromen en waarde op complexniveau. Dit roept ook direct vragen op hoe wordt omgegaan met zaken zoals vraaggestuurd onderhoud, investeringen en ingrijpende verbouwingen. Steeds meer corporaties gaan over naar een integrale meerjaren onderhoudsplanning (een iMOP) en ten aanzien van de verwerking in de jaarrekening kan het ook zinvol zijn een positioning paper op te stellen over hoe het onderhoud in de beleidswaarde is opgenomen.

#7 Stem tijdig af met accountant

Corporaties gaan de nieuwe beleidswaarde voor het eerst gebruiken voor de meerjarenbegroting die in de tweede helft van 2024 opgesteld wordt. Die landt in de dPi die vóór 15 december 2024 moet worden ingediend. Vervolgens landt deze ook in de (toelichting) van de jaarrekening over 2024. Een accountant zal daarom ook andere/meer controles uitvoeren op zaken als de labels of de MJOP’s.

In dat kader valt het aan te bevelen tijdig afstemming te hebben met de accountant voor de jaarrekening. En waar nodig de benodigde positioning papers op te stellen en af te stemmen.

Vragen over uw meerjarenbegroting?

Heeft u behoefte aan een second opinion op uw meerjarenbegroting of ondersteuning bij het opstellen ervan? Lees hier meer over onze mogelijkheden of stel uw vraag direct aan Jeroen Dungelmann.

"*" geeft vereiste velden aan

{kind=link}