Essay: Ruim Baan voor Groene Ruimte

In het klimaatakkoord is afgesproken dat tot 2030 de eerste 1,5 miljoen bestaande woningen zijn verduurzaamd. Ingrepen die zich zouden moeten terugverdienen via de energierekening. Er wordt door de overheid en marktpartijen enthousiast aan de opgave gewerkt en toch komt verduurzaming van de gebouwde omgeving maar langzaam op gang. Er wordt duurzaam geaarzeld in de woningmarkt. Vooral in de koopwoningmarkt ontstaat er nauwelijks beweging op dit dossier. Jammer, want er is volop groene ruimte – rendabele financieringsruimte voor verduurzaming. Dit blijkt uit onderzoek dat Finance Ideas, Invest-NL en de Universiteit Tilburg hebben verricht.

In dit essay (van Dirk Brounen, hoogleraar vastgoedeconomie aan de Universiteit van Tilburg, Piet Eichholtz, hoogleraar financiering en vastgoed aan de universiteit Maastricht en partner bij Finance Ideas en Max van Son adviseur bij Finance Ideas) bespreken wij welke financiële ‘groene’ ruimte verduurzaming oplevert en wat ervoor nodig is om die ruimte ook daadwerkelijk te kunnen benutten.

Achtergrond

In mei 2019 publiceerde het Nibud de uitkomsten van een grootschalig verduurzamingsonderzoek onder huiseigenaren. Het leeuwendeel van de ondervraagden bleek bewust te wachten met verduurzaming en wel om drie redenen; (1) men wachtte op duidelijkheid van de overheid inzake financiële regelingen, (2) de eigen kosten-baten afweging pakte niet goed uit, (3) het benodigde geld voor de investering was niet voor handen. In deze bijdrage combineren wij alle drie deze wachtmotieven tot een voorstel om alsnog tempo te ontwikkelen in de verduurzaming van koopwoningen. We bepleiten duidelijk overheidsbeleid, waarmee ruimer kan worden gefinancierd en eenvoudiger gerekend. Wij maken ruim baan voor groene ruimte.

1. Groene ruimte

De financiële meerwaarde van koopverduurzaming bestaat uit drie delen. Allereerst is er de lagere energierekening. Nadat je je spouwmuren hebt volgespoten en het dak hebt bedekt met zonnepalen, daalt deze rekening structureel. De energielast is na de hypotheek de hoogste woonlast, dus een besparing hierop is van waarde. Voor een doorsnee tussenwoning zorgt dit voor een besparing van zo’n 700 euro per jaar, ofwel een waarde van ruim 10.000 euro gedurende de 15 jaar dat een gemiddelde eigenaar zijn woning bewoont.

Die lagere maandlast is goed nieuws voor de woningeigenaar, maar ook voor de bankier. Want lagere vaste maandlasten betekenen een kleiner kredietrisico, omdat er meer geld overblijft om de hypothecaire verplichtingen na te komen. Mede hierom rekent al een aantal Nederlandse banken met gedifferentieerde hypotheekrentes, waarbij groene klanten goedkoper lenen. Drie labelsprongen vooruit zorgt dan voor een 0,1% lagere hypotheekrente1. En die lagere rente zorgt voor meer financiële ruimte, groene ruimte.

“Groene ruimte is een drietrapsraket. Verduurzaming zorgt voor een lagere energielast en een hogere opbrengst bij de volgende verkoop. Dit verlaagt het risicoprofiel van de klant en zou moeten zorgen voor een voordeligere rente bij de bank.”

Maar die groene ruimte bestaat niet enkel uit logische besparingen op de energie- en hypotheeklast. Ook de waarde van de woning draagt hieraan bij. De lagere energierekening stopt niet wanneer de huidige eigenaar de woning verkoopt. Ook de volgende bewoner zal zich kunnen verheugen op lagere energielasten. Dat vooruitzicht zorgt ervoor dat de woning wordt verkocht met een groene premie aan het einde van de rit. Een premie die in 2019 door DNB is becijferd op zo’n 3% bij een sprong van Dnaar B-label. Een groene premie die de bank graag ziet in het onderpand.

2. Groene ruimte in verhouding

Verduurzaming levert dus verschillende voordelen en baten op, maar uiteraard gaan ook hier de kosten voor de baten uit. Verduurzaming van een bestaande woning vergt een investering en afhankelijk van de ambities kunnen de kosten behoorlijk oplopen. Bovendien spelen de karakteristieken van de woning ook een belangrijke rol. De percentages in de drietrapsraket zoals hierboven beschreven zijn dan ook indicatief, maar geven wel een goed beeld bij de verhoudingen. Om deze discussie over de groene ruimte niet enkel een theoretische te laten zijn hebben wij een model ontwikkeld waarmee een objectieve kosten- en opbrengstenraming per praktijkcase kan worden gemaakt.

Wij hebben een integraal model ontwikkeld – de Groene Ruimte Configurator (GRC). Dit model is transparant opgebouwd uit openbare bronnen inzake verduurzamingskosten (energiebesparingsverkenner), energielasten (CBS), hypotheekrentes (NVB) en waardepremies (DNB en divers academisch onderzoek). Een handzaam model waarin voor verschillende segmenten van de woningmarkt een objectieve afweging gemaakt kan worden tussen alle kosten en baten.

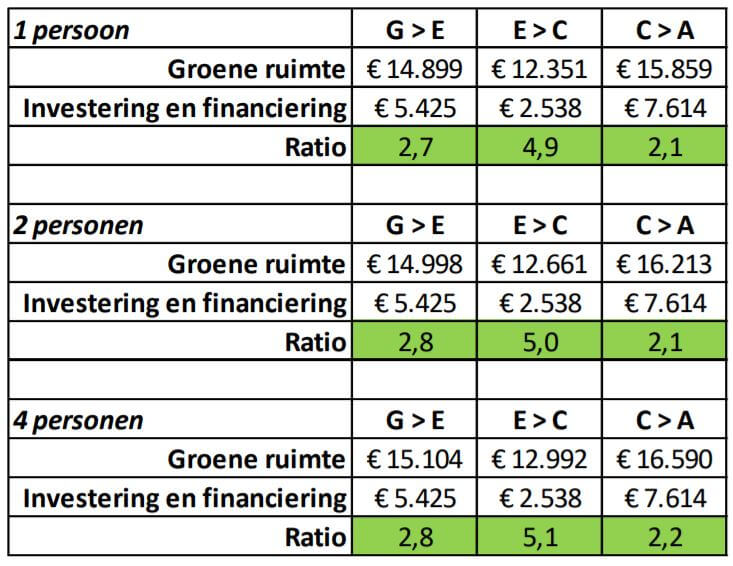

Hiernaast presenteren wij de uitkomsten van een aantal GRCanalyses waarbij wij de verduurzaming van een tussenwoning van G- naar E-label vergelijken met sprongen van E naar C en van C naar A. Hierbij houden wij ook rekening met de huishoudenssamenstelling (in verband met energielasten) en – inkomens. Steeds brengen wij het geheel aan verduurzamingsbaten – de Groene Ruimte – in kaart en zetten deze af tegen de vereiste investering om de betreffende labelsprong te kunnen maken. Door deze groene ruimte te delen op de investering krijgen we een verduurzamingsratio per labelconversie.

“In de meeste gevallen overtreft de groene ruimte de investering die nodig is voor verduurzaming. Met andere woorden, verduurzamen rendeert.”

Wanneer deze ratio boven 1 ligt, zijn de baten groter dan de kosten, hetgeen in veruit de meeste simulaties het geval blijkt. Het is bovendien duidelijk te zien dat de ratio afhankelijk is van huishoudsamenstelling (grotere gezinnen hebben meer baat).

Dit beeld plaatst de mogelijkheden in het juiste perspectief. De groene ruimte is in de meeste gevallen ruim toereikend om duurzame investeringen te plegen. Verduurzamen is een businesscase waarin geld wordt verdiend door degene die investeert. Tenminste … indien die groene ruimte in de praktijk door de consument kan worden benut, en niet wordt gehinderd door beperkingen in de markt of wet- en regelgeving.

3. Beperkingen rondom de groene ruimte

Als de groene ruimte door woningbezitters kan worden benut, dan zullen steeds meer mensen daarvan de vruchten plukken en hun rendabele verduurzaming doorzetten. Maar tot nu toe gebeurt dat maar mondjesmaat. Waarom is dat? (1) taxateurs worstelen nog met het becijferen van groene premies bij de waardebepaling van een woning, (2) banken zijn over het algemeen nog reactief met het doorrekenen van het duurzame rentevoordeel, en (3) de becijferde groene ruimte past niet binnen momenteel geldende hypotheeknormen.

Uitdaging voor taxateurs

Taxateurs worstelen al jaren met de waarde van verduurzaming. Conform de richtlijnen en werkinstructies dienen zij de prijsvorming in de markt te volgen en daarom proberen zij via referentieobjecten deze groene opwaardering te schatten. Dus niet op basis van de voorspelbare besparing op de energielasten in de toekomst, zoals eerder geschetst, maar door een terugblik in een verleden waarin verduurzaming nog zeldzaam was. Overigens biedt de nieuwe taxatiestandaard van het NRVT die per 1 oktober 2021 van kracht wordt, de kans om dit te veranderen. Onder de nieuwe standaard moet elke taxateur duurzaamheid in detail uitwerken in het taxatierapport. Dat is een goede eerste stap. Het is zaak dat taxateurs deze informatie ook tot uiting brengen in de (her)waardering van de woning, zodat de groene premie mee kan wegen in de groene ruimte.

Bankiers worstelen met het verduurzamingsvraagstuk

Ook bankiers worstelen met het verduurzamingsvraagstuk. Nog niet alle banken bieden kopers van duurzame woningen een voordeligere rente. Hypotheken voor nieuwbouw vormen hierop overigens een uitzondering. Daarnaast worden rentekortingen momenteel alleen actief aangeboden bij de aankoop van de woning. Er worden nog weinig mogelijkheden tot verlaging van de hypotheekrente geboden nadat een eigenaar de woning heeft verduurzaamd, terwijl het risico voor de bank door die ingreep sterk wordt verlaagd. De voordelen van het verbeterde risicoprofiel – een lager probability of default vanwege de verlaagde maandlast en een lager loss given default dankzij de groene premie bij verkoop – worden niet gedeeld met de klant die hiertoe het initiatief heeft genomen. Dit beperkt de groene ruimte.

“Om deze drietrapsraket echt van de grond te krijgen zijn extra inspanningen van taxateurs en bankiers nodig.”

Een deel van deze terughoudendheid bij banken wordt overigens gevoed door het reguleringskader waarbinnen zij opereren. De richtlijnen voor hypotheekverstrekking zijn strak en streng, met goede redenen. Jaarlijks raamt het Nibud de bestedingen van huishoudens. Hoeveel er in redelijkheid kan worden besteed aan woonlasten is daarbij een belangrijke uitkomst. Een uitkomst die via het Ministerie van Financiën wordt vertaald tot verse hypotheeknormen. De variatie in duurzaamheid en energielasten wordt momenteel maar beperkt meegewogen in deze hypotheekdiscussie. Het resultaat is dat tot op heden Nederlandse hypotheeknormen maximaal 9.000 euro aan ruimte toelaten voor verduurzaming van de koopwoning. Ons model laat zien dat de echte groene ruimte die ontstaat, gedreven door de besparing op de energierekening, de waardestijging van de woning en idealiter ook nog een rentekostendaling, als gevolg van verduurzaming vaak hoger ligt dan 9.000 euro. Ons inziens kan deze grotere groene ruimte verantwoord worden ingezet door de bank en de consument. Immers de bank kan rekenen op een hogere waarde van het onderpand en een verlaging van het default risico, en de consument heeft lagere maandlasten als gevolg van een verlaging van de energierekening. Bovendien is 9000 euro een bedrag waarmee de meeste eigenaren hun verduurzamingsinvesteringen niet volledig kunnen financieren, omdat de kosten deze extra hypotheekruimte overschrijden. Jammer, want de werkelijke groene ruimte is in de meerderheid van de gevallen ruim voldoende om de verduurzaming te financieren.

4. Benutten Groene Ruimte van belang voor consument en markt

In de afgelopen jaren is er een nieuwe markt van energiebedrijven en installateurs ontstaan die duurzame en integrale energie-oplossingen aanbieden aan woningeigenaren. Hun doorontwikkeling is mede afhankelijk van financiële ruimte die consumenten hebben of krijgen om te investeren. De doorontwikkeling van deze markt is van groot belang om de doelstelling van 1,5 miljoen duurzame woningen in 2030 te realiseren. De ontwikkeling van de energie- en installatiemarkt zou hand in hand moeten gaan met de ontwikkeling van de financieringsmarkt.

5. Ready for lift-off?

Hoe zorgen we er nu voor dat deze groene ruimte in de komende jaren alsnog ruim baan gaat krijgen en kan bijdragen aan de realisatie van de klimaatambities van onze overheid?

“Realisatie van de klimaatambities voor de gebouwde omgeving vergt niet alleen nieuwe marktoplossingen, maar ook een nieuw financieel reguleringskader. De overheid en markt zijn hier beiden aan zet.”

De groene ruimte is een economische realiteit. Er is inmiddels een veelvoud aan bewijs en onderzoek dat laat zien hoe hard energielasten dalen na een ingreep, hoezeer lagere lasten bijdragen aan een verlaagd kredietrisico en hoe groot de groene premie is bij de verkoop van een verduurzaamde woning. Al dat bewijs is onderdeel van onze transparante Groene Ruimte Configurator, waarmee alle stakeholders (woningeigenaren, banken, toezichthouders) kunnen rekenen aan hun ambities.

Verduurzaming loont

Dit onderzoek laat nog eens zien dat verduurzaming loont. Verschillende markpartijen spelen daar ook op in. Zowel die partijen als consumenten worden echter beperkt door de nu geldende financieringsnormen, wat de verduurzaming van de gebouwde omgeving remt. De energietransitie is evengoed een systeemtransitie en wij pleiten er dan ook voor om het huidige normenkader te herzien en aan te passen aan de nieuwe duurzame werkelijkheid.

Voor goede voorbeelden hiervan, hoeven wij niet ver te zoeken. In Vlaanderen wordt de verduurzaming van de bestaande koopwoningmarkt vanuit de overheid zeer succesvol gestimuleerd via het reNuveer programma. Vlamingen kunnen daarbij rekenen op een renteloze lening tot 60.000 euro plus een eenmalige gift van 5.000 euro voor het bereiken van ambitieuze labelsprongen. Een faciliteit die de overheid samen met het bankwezen heeft opgetuigd om snel tractie te krijgen in de markt.

Mogelijkheden in Nederland

Ook in Nederland zijn er volop mogelijkheden, maar dan moet er wel het een en ander veranderen. Vervang ten eerste de 9.000 euro in de hypotheeknormen door de echte groene ruimte: dat is rendabele financieringsruimte waarmee alle financiële opbrengsten en voordelen van verduurzaming kunnen worden voorgefinancierd. Een slim alternatief kan ook gevonden worden in een strengere standaard hypotheeknorm gebaseerd op G-label verbruik in combinatie met meer financieringsruimte voor elke labelverbetering richting A-label. Dit zou hypotheekadviseurs en bankiers kunnen stimuleren om hun klanten actiever dan nu aan te sporen tot verduurzaming van de eigen woning. Ten tweede moet er een incentive komen voor banken om hun risicovoordelen door te rekenen aan klanten. Nu moeten klanten dat voordeel aanvragen. Beter is wanneer dit voordeel automatisch wordt aangeboden. Tot slot, moet erop toegezien worden dat taxateurs duurzaamheid niet enkel benoemen maar ook berekenen. De nieuwe modeltaxatie is een prima stap in de juiste richting. Met ons GRC model kunnen taxateurs duurzaamheid echt op waarde schatten.

Wanneer deze drie stappen worden gezet, is de drietrapsraket die groene ruimte heet, klaar voor vertrek en kunnen ambitieuze klimaatafspraken zomaar werkelijkheid worden.

Zelf aan de slag met de Groene Ruimte Configurator (GRC)

Aan de hand van deze resultaten hebben wij een integraal model ontwikkeld – de Groene Ruimte Configurator (GRC). Dit model is transparant opgebouwd uit openbare bronnen inzake verduurzamingskosten (energiebesparingsverkenner), energielasten (CBS), hypotheekrentes (NVB) en waarde-premies (DNB en divers academisch onderzoek). Een handzaam model die we voor iedereen toegankelijk willen maken en waarin voor verschillende segmenten van de woningmarkt een objectieve afweging gemaakt kan worden tussen alle kosten en baten.

"*" geeft vereiste velden aan

{kind=link}