Worstelen met de LTV ratio’s en de beleidswaarde

Woningcorporaties waarderen hun bezit sinds 2015 verplicht op basis van de marktwaarde in verhuurde staat. In de afgelopen jaren zijn corporaties als gevolg daarvan op papier snel ‘rijker’ geworden. Dalingen van de marktwaarde liggen – iets minder vers – echter ook nog in het collectieve geheugen en kunnen corporaties op papier snel ‘armer’ maken.

Sinds afgelopen jaar is het van de marktwaarde afgeleide begrip beleidswaarde opgenomen in het gezamenlijke beoordelingskader van Aw en WSW. Hiermee is de beleidswaarde gepromoveerd van een relatief eenvoudig instrument voor het bepalen van de volkshuisvestelijke vermogensinzet tot een min of meer volwaardig waardebegrip. Aangezien de Loan to Value (LTV) ratio op basis van de beleidswaarde bij veel corporaties de meest knellende factor in het beoordelingskader vormt, is de vraag relevant geworden hoe de beleidswaarde zich – als afgeleide van de marktwaarde – gedraagt in een opgaande en neergaande woningmarkt.

Een (ver)eenvoudig(d)e doorrekening

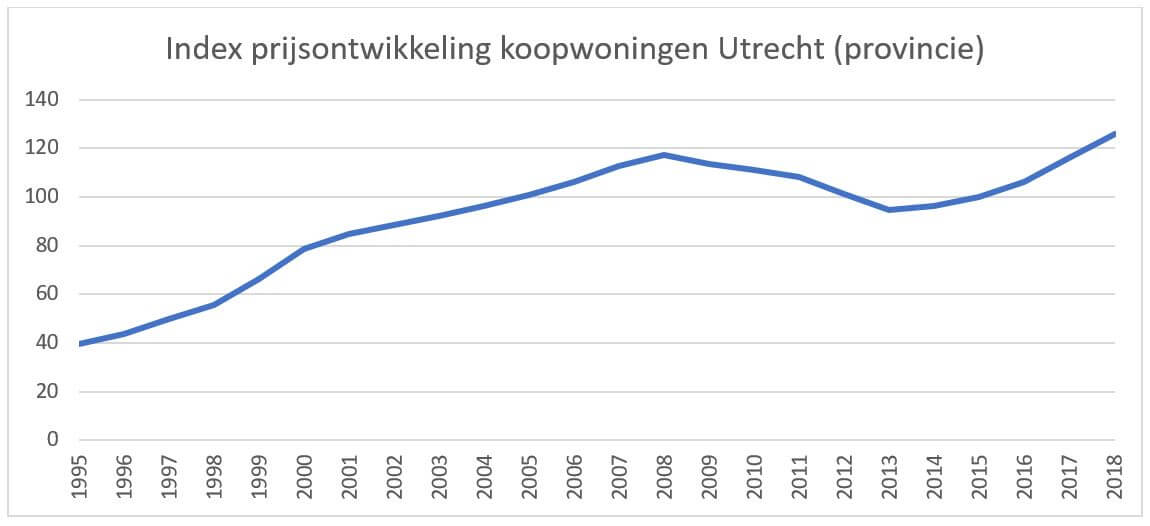

De onderstaande figuur laat de prijsontwikkeling van koopwoningen zien in de provincie Utrecht. Zichtbaar is dat de woningmarkt in 2013 op een dieptepunt lag. In 2018 lagen de prijzen op het hoogste punt dat ooit is gemeten, (nominaal) zelfs hoger dan in de eerste piek van 2008. Hoewel we niet weten of de prijsstijgingen van de afgelopen jaren gaan doorzetten, zou je op basis van de figuur kunnen stellen dat in 2013/2014 sprake was van laagconjunctuur op de woningmarkt, terwijl nu sprake is van hoogconjunctuur.

Gegeven deze constatering, kunnen we een berekening maken van de marktwaarde en beleidswaarde van een gemiddelde corporatiewoning in 2014 (laagconjunctuur) en 2018 (hoogconjunctuur). Laten we voor een compleet beeld ook 2016 toevoegen, als zijnde een situatie van middenconjunctuur.

De gemiddelde corporatiewoning in onze berekening is een eengezinswoning van 85 m2 uit 1984 gelegen in Houten, met een huurprijs van € 550 per maand en een streefhuur van € 607 (eerste aftoppingsgrens). De fictieve corporatie geeft € 1.500 per jaar uit aan onderhoud en € 800,- aan beheer. De WOZ-waarde van de woning bedroeg op 1 januari 2017 € 220.000.

Het berekenen van de marktwaarde en beleidswaarde in 2018 vindt plaats aan de hand van de basiswaardering uit het Waarderingshandboek 2018. Vervolgens worden ten behoeve van de indicatieve berekening van de marktwaarde en beleidswaarde in 2014 en 2016 de disconteringsvoet en de WOZ-waarde aangepast. De disconteringsvoet wordt afgeleid uit de waarderingshandboeken van respectievelijk 2014 en 2016, de WOZ-waarde wordt aangepast op basis van de hierboven weergegeven reeks van de prijsontwikkeling. De overige uitgangspunten blijven gelijk aan die van 2018.

De onderstaande tabel bevat een overzicht van de disconteringsvoet, WOZ-waarde en markt- en beleidswaarde in elk van de drie conjunctuursituaties. Belangrijk om te realiseren is dat de disconteringsvoet uit de marktwaardering conform het Waarderingshandboek één op één wordt toegepast in de beleidswaardering. De WOZ-waarde beïnvloedt de beleidswaarde via de hoogte van de verhuurderheffing en de zakelijke lasten.

| Laagconjunctuur (2014) | Middenconjunctuur (2016) | Hoogconjunctuur (2018) | |

| Disconteringsvoet | 7,45% | 6,60% | 6,22% |

| WOZ-waarde* | € 209.000 | € 199.000 | € 220.000 |

| Marktwaarde | € 137.000 | € 153.000 | € 179.000 |

| Beleidswaarde | € 48.000 | € 57.000 | € 61.000 |

* De WOZ-waarde loopt effectief 2 jaar ‘achter’ op de peildatum van de waardering (31 december). Als gevolg hiervan is de WOZ-waarde in het laagconjuctuur scenario (met een WOZ-waarde per 1 januari 2013) hoger dan in het middenconjunctuur scenario (met een WOZ-waarde per 1 januari 2015).

Uit de (ver)eenvoudig(d)e doorrekening van onze voorbeeldwoning blijkt dat de beleidswaarde ook bij ongewijzigd beleid gevoelig is voor conjunctuurschommelingen. In een laagconjunctuur is de beleidswaarde € 13.000 ofwel ruim 21% lager dan in een hoogconjunctuur. Bij de marktwaarde bedraagt dit verschil € 42.000 ofwel ruim 23%.

De impact van conjunctuurschommelingen op de LTV ratio op beleidswaarde

Met de conclusie dat de beleidswaarde gevoelig is voor conjunctuurschommelingen, rijst ook de vraag welke impact dit heeft op het verloop van financiële kengetallen. De belangrijkste ratio is de LTV ratio op basis van de beleidswaarde, aangezien dit in de praktijk voor de meeste corporaties de ‘knellende factor’ binnen het beoordelingskader van Aw en WSW is.

Uit het sectorbeeld 2018 van de Aw kan worden afgeleid dat de gemiddelde lening per woning grofweg € 35.000 bedraagt. Dit leidt tot de onderstaande LTV ratio’s in de drie conjunctuursituaties.

| Laagconjunctuur | Middenconjunctuur | Hoogconjunctuur | |

| Lening | € 35.000 | € 35.000 | € 35.000 |

| Beleidswaarde | € 48.000 | € 57.000 | € 61.000 |

| LTV ratio | 73% | 61% | 57% |

Zichtbaar is dat de LTV ratio in een situatie van laagconjunctuur 16 procentpunten hoger is dan in een situatie van hoogconjunctuur. Als we aannemen dat de huidige hoogconjunctuur niet eeuwig zal voortbestaan en dat corporaties de ambitie hebben om het huidige sociale huurbeleid voort te zetten, is dat een verontrustende constatering. Immers, corporaties die op dit moment een gevoelsmatig comfortabele LTV ratio op beleidswaarde van tussen de 55% en 60% kennen, kunnen deze tijdens een neergaande conjunctuurcyclus (van in het slechtste geval 4-5 jaar) zien stijgen tot bijna de grenswaarde van 75% zonder dat zij hun beleid aanpassen. Wetende dat veel corporaties in de komende jaren flink investeren en op basis daarvan hun LTV ratio zien toenemen, lijkt het noodzakelijk om vinger aan de pols te houden met betrekking tot de ontwikkelingen op de woningmarkt.

Conclusie

Voornamelijk als gevolg van het hanteren van een marktconforme disconteringsvoet, fluctueert de beleidswaarde gedurende conjunctuurcycli op de woningmarkt. Als gevolg hiervan zijn significante mutaties in de LTV ratio denkbaar, zonder dat hier beleid(swijzigingen) van corporaties aan ten grondslag liggen. In het volgende artikel gaan wij in op mogelijke aanpassingen van de beleidswaarde en het beoordelingskader die het hierboven beschreven probleem kunnen verminderen. Twee voor de hand liggende mogelijkheden zijn om (1) een (meer) constante disconteringsvoet te hanteren of (2) het aanbrengen van flexibiliteit in de bovengrens van de LTV ratio.

Meer over beleidswaarde en financiële sturing?

Heeft u vragen over dit artikel of behoefte aan ondersteuning rondom asset management? Stel uw vraag aan Michiel Majoor. Heeft u behoefte aan inzicht in de theorie achter financiële sturing, de benodigde beoordelingscriteria en de samenhang hiertussen? Tijdens de training ‘Financiële sturing met beleidswaarde’ duiken we in het sturingsinstrument dat de verbinding van de marktwaarde en de beleidswaarde zichtbaar maakt, ofwel de beleidswaarde waterval.

"*" geeft vereiste velden aan

{kind=link}