Nieuwe grenswaarden financiële normen: wat zijn de consequenties?

In een bestuurlijke brief van 18 juni 2024 hebben de Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) de nieuwe grenswaarden voor de financiële normen bekend gemaakt. De LTV-grens wordt 70% en de grenswaarde voor de solvabiliteit wordt 30%.

Het betreft een aanpassing in het gezamenlijk beoordelingskader van Aw en WSW. Welke gevolgen heeft dit voor uw financiële sturing? In dit artikel zoomen wij in op de belangrijkste consequenties.

Inhoudsopgave

LTV en solvabiliteit aangepast vanwege beleidswaarde 2.0

De aanleiding van de herijking van de normen van Aw en WSW is de introductie van de Beleidswaarde 2.0. De LTV en solvabiliteit worden daar direct door beïnvloed en daarom herijkt. Het uitgangspunt bij de herijking was om de leencapaciteit niet te veel te beïnvloeden. Gemiddeld genomen geeft de herijking een beperkte toename van de leencapaciteit (vanuit de LTV geredeneerd). Echter, de ICR-ratio is vaak de beknellende ratio, waardoor de leencapaciteit feitelijk gelijk blijft.

De komende maanden onderzoeken Aw en WSW of een verlaging van de ICR-norm voor de niet-DAEB mogelijk is. Met die verlaging ontstaat meer investeringscapaciteit voor niet-DAEB-activiteiten. Dat geeft corporaties beleidsruimte om de middeninkomens te bedienen en een groter deel van de 50.000 nieuwe middenhuurwoningen uit de Nationale prestatieafspraken te realiseren. De uitkomsten van het onderzoek worden eind dit jaar verwacht.

Meerjarenbegroting met nieuwe beleidswaarde én grenswaarden

De aangepaste beleidswaarde geldt vanaf de komende meerjarenbegroting 2025. Ook in de jaarrekening over 2025 is de beleidswaarde de waarderingsgrondslag. De aangepaste grenswaarden zijn van toepassing vanaf de dPi 2024 die uiterlijk medio december 2024 wordt aangeleverd. Het normenkader van Aw en WSW ziet er als volgt uit, waar de ICR niet-DAEB mogelijk nog verlaagd wordt eind dit jaar.

| Ratio’s | DAEB | Niet-DAEB | Enkelvoudig/ geconsolideerd |

|---|---|---|---|

| ICR | 1,4 | 1,8 | 1,4 |

| LTV | 70% (was 85%) | 70% (was 75%) | 70% (was 85%) |

| Solvabiliteit | 30% (was 15%) | 30% (was 40%) | 30% (was 15%) |

| Dekkingsratio | 70% | 70% | 70% |

Tabel 1: grenswaarden Aw/WSW vanaf dPi 2024

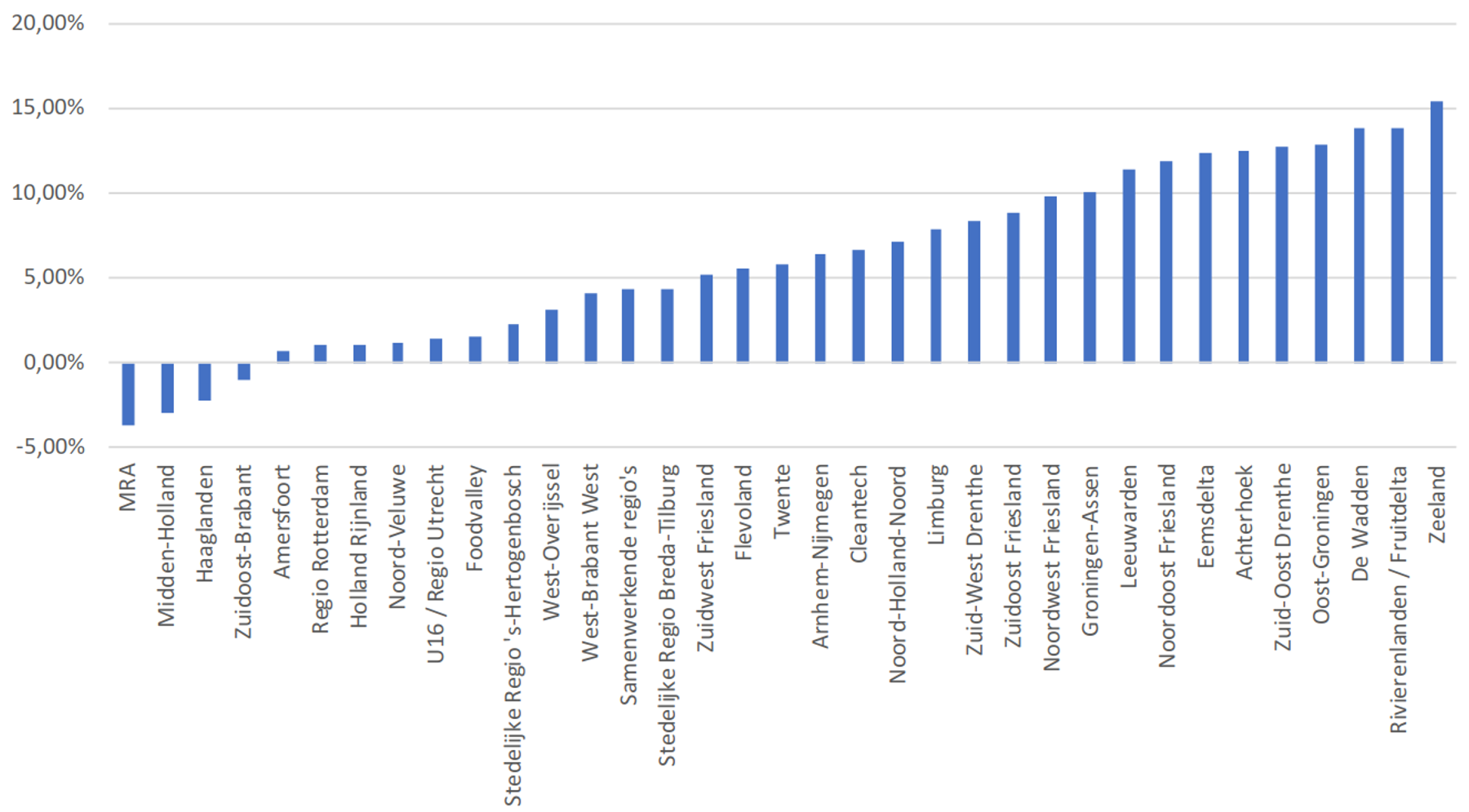

Impact op leencapaciteit verschilt per regio

De nieuwe beleidswaarde zorgt gemiddeld genomen voor een waardestijging van het vastgoed van 27%. Zonder herijking zou de leencapaciteit van de sector op basis van de LTV dus fors toenemen. Door de herijking van het normenkader is sprake van een beperkte stijging van de leencapaciteit. Aw en WSW hebben uitgerekend dat de gemiddelde leencapaciteit van de sector op basis van de LTV met 3% toeneemt.

Het daadwerkelijke effect verschilt echter per corporatie en per regio. In onderstaand figuur wordt inzicht gegeven in de gemiddelde impact van de leencapaciteit op basis van de LTV per regio. Metropool Regio Amsterdam komt er met een beperking van de leencapaciteit met bijna 4% het slechtst uit. Zeeland komt er het beste uit met een verbetering van de leencapaciteit met ruim 15%. Ook binnen regio’s kunnen grote verschillen bestaan. De belangrijkste drijfveer van de verschillen is gelegen in de generieke en lagere discontovoet in de nieuwe beleidswaarde.

Figuur 1: Verandering leencapaciteit DAEB door nieuwe beleidswaarde en grenswaarden (bron: Bestuurlijke brief ratio’s en grenswaarden, Aw)

ICR de meest knellende ratio

Momenteel is voor de meeste corporaties de ICR de meest knellende ratio en is bovenstaande een theoretische discussie. U kunt er momenteel geen euro meer door lenen en investeren. Dat kan veranderen bij dalende uitgaven voor bijvoorbeeld rente- en/of vennootschapsbelasting. Dat gezegd hebbende is het verstandig een doorrekening met de nieuwe beleidswaarde en de nieuwe grenswaarde te maken en MT-leden en RvC-leden mee te nemen in de consequenties van deze wijzigingen. Een goed begrip van de nieuwe werkelijkheid is essentieel en draagt bij aan een verantwoorde financiële sturing.

Tip: direct zelf aan de slag? Tijdens de training Beleidswaarde 2.0 bent u in één middag op de hoogte van alle wijzigingen. Bent u RvC-lid, MT-lid of bestuurslid? Dan is onze Masterclass Financiën wellicht interessant.

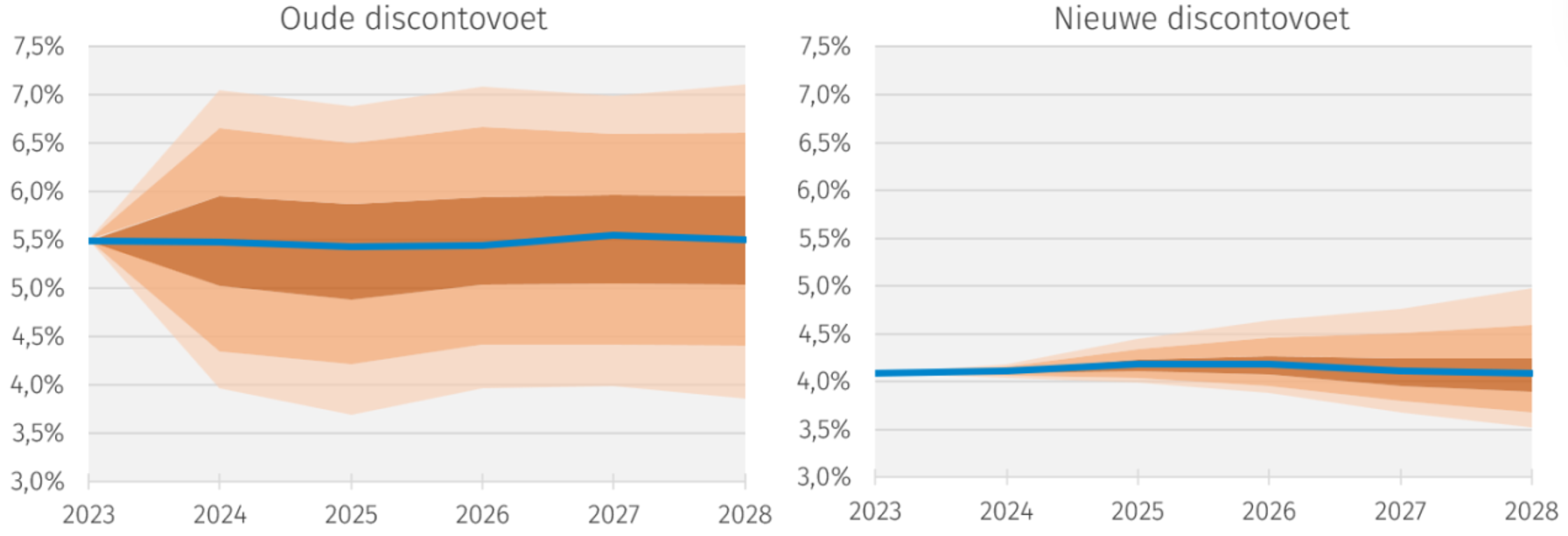

Discontovoet nieuwe beleidswaarde wordt stabieler

Waar de huidige discontovoet is gebaseerd op de discontovoet van de marktwaarde, is de discontovoet in de nieuwe beleidswaarde gebaseerd op een sectorale benadering via de gemiddelde gewogen kostenvoet van het vermogen (WACC). Daarmee wordt de discontovoet van de nieuwe beleidswaarde, naast generiek en lager, ook stabieler.

In het begeleidende verdiepend onderzoek bij de bestuurlijke brief wordt het verschil inzichtelijk gemaakt met onderstaande grafieken.

Grafiek 2: vergelijking tussen de onzekerheid in de huidige en de nieuwe discontovoet (Bron: Buffers voor macro-economische risico’s, Ortec)

Door de stabielere disconteringsvoet krijgt het vastgoed en het eigen vermogen (op beleidswaarde) een stabieler verloop. Veel corporaties hanteren een vluchtstrook (lees: een strengere interne norm dan de normen van Aw en WSW) voor onder andere de LTV en solvabiliteit. Door de stabielere discontovoet neemt het risico van een waardedaling af. Bij een gelijke risicobereidheid neemt de benodigde buffer dus af.

Herijking vluchtrook geeft meer investeringscapaciteit

Als u de vluchtstrook dus niet herijkt, geeft dat een onnodige beperking van uw investeringscapaciteit. Heeft u momenteel bijvoorbeeld een vluchtstrook van 10% punt voor de LTV (interne norm 75% versus norm Aw en WSW 85%), dan beperkt u uw investeringscapaciteit onnodig als u de interne norm voor de LTV nu op 60% stelt. Kortom, een kans om financiële beleidskaders te herijken en financieel verantwoord meer ambities te prognosticeren en realiseren.

Eigen vermogen: relatie met volkshuisvestelijke beleid verbetert

Eén van de kritiekpunten van de huidige beleidswaarde is de sterke fluctuatie. De grote veranderingen van de beleidswaarde van het vastgoed resulteerde, mede door het hefboomeffect, voor nog grotere fluctuaties van het eigen vermogen op beleidswaarde. Sturing op eigen vermogen werd daarmee lastig.

In de bestuurlijke brief merken Aw en WSW op: “Wij hebben er vertrouwen in dat de nieuwe systematiek voor de bepaling van de beleidswaarde leidt tot meer stabiliteit in de hoogte van de beleidswaarde. Een hieruit voortvloeiende stabielere financiële positie is belangrijk voor het maken van beleidskeuzes.”

De stabielere discontovoet zorgt voor een stabielere ontwikkeling van de waarde van het vastgoed en daarmee dus ook voor een stabielere en beter voorspelbare ontwikkeling van het eigen vermogen (op beleidswaarde).

Eigen vermogen wordt beter voorspelbaar en stuurbaar

Sturen op eigen vermogen is de afgelopen jaren, mede door de onvoorspelbaarheid van het eigen vermogen, naar de achtergrond verdwenen. Met de nieuwe systematiek wordt de ontwikkeling van het eigen vermogen beter voorspelbaar. Er komt weer een logische relatie tussen volkshuisvestelijke keuzes en de waardeontwikkeling van het eigen vermogen. Ook ontstaat er een duidelijkere relatie tussen de ORT’s (onrendabele toppen) van investeringen en de jaarrekening. Daarmee wordt het praktisch relevant om na te denken over de vraag: hoeveel eigen vermogen wilt u nalaten aan volgende generaties voor hun volkshuisvestelijke opgaven? Tegelijkertijd kent sturen op waardebegrippen nog steeds aan aantal beperkingen. “Cash is king” blijft ook voor woningcorporaties het adagium. Kasstroomsturing is en blijft het fundament van verantwoorde financiële sturing.

Sparren over uw financieel beleid?

Het effect op uw volkshuisvestelijke plannen gaat ongetwijfeld afwijken van het gemiddelde. De komende meerjarenbegroting laat zien hoe dat voor u uitpakt. Heeft u ook behoefte aan een second opinion op uw meerjarenbegroting? Neem contact op met Jeroen Dungelmann of stel uw vraag via onderstaand formulier. Wij kijken bij een second opinion onder meer naar een juiste bepaling van de beleidswaarde en de toetsing aan het herijkte normenkader.

"*" geeft vereiste velden aan

{kind=link}