Stelt u de onderhoudsnorm correct op?

De afgelopen maanden hebben wij tientallen trainingen gegeven over de beleidswaarde 2.0. Het meest besproken onderwerp: onderhoud. Wat vooral opvalt in de discussie is dat veel corporaties aangeven dat de nieuwe benadering leidt tot een hogere onderhoudsnorm. Dat is vreemd, want de memo over onderhoud en beheer die grotendeels in het Handboek marktwaardering is geland, is nog altijd van kracht.

Ook interessant: Zes tips voor uw meerjarenonderhoudsplanning (MJOP)

Met de nieuwe beleidswaarde is daar de mogelijkheid bijgekomen om de meerjarenonderhoudsplanning (MJOP) nu ook in de beleidswaarde te gebruiken. Het betreft dus het specifiek maken van een generieke onderhoudsnorm, geen verhoging of verlaging. De reacties van corporaties over een stijgende onderhoudsnorm doen de vraag rijzen of de onderhoudsnorm momenteel goed wordt opgesteld.

In dit artikel duiken we in de theorie en de praktijk en bespreken we valkuilen en tips.

Inhoudsopgave

Grote verschillen in de onderhoudsnorm

“De onderhoudsnorm is gebaseerd op de langjarige onderhoudscyclus van het object op basis van instandhouding, voortvloeiend uit de door de corporatie vastgestelde meerjarenonderhoudsbegroting (MJOB), voordat er correcties als gevolg van clustering vanwege ingrijpende verbouwing zijn verwerkt.”

Deze definitie staat in het Handboek modelmatig waarderen marktwaarde. De definitie is niet gewijzigd na het invoeren van beleidswaarde 2.0.

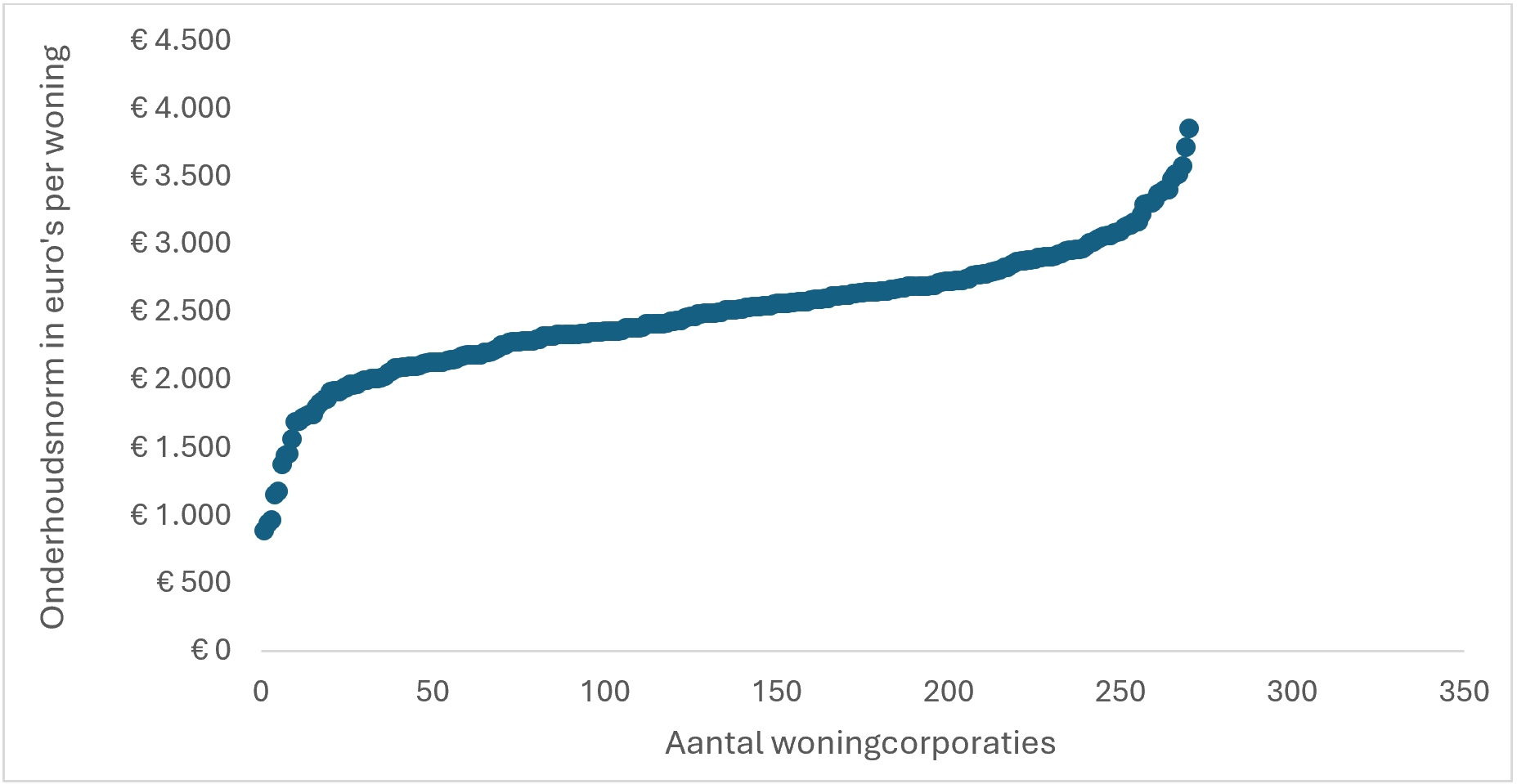

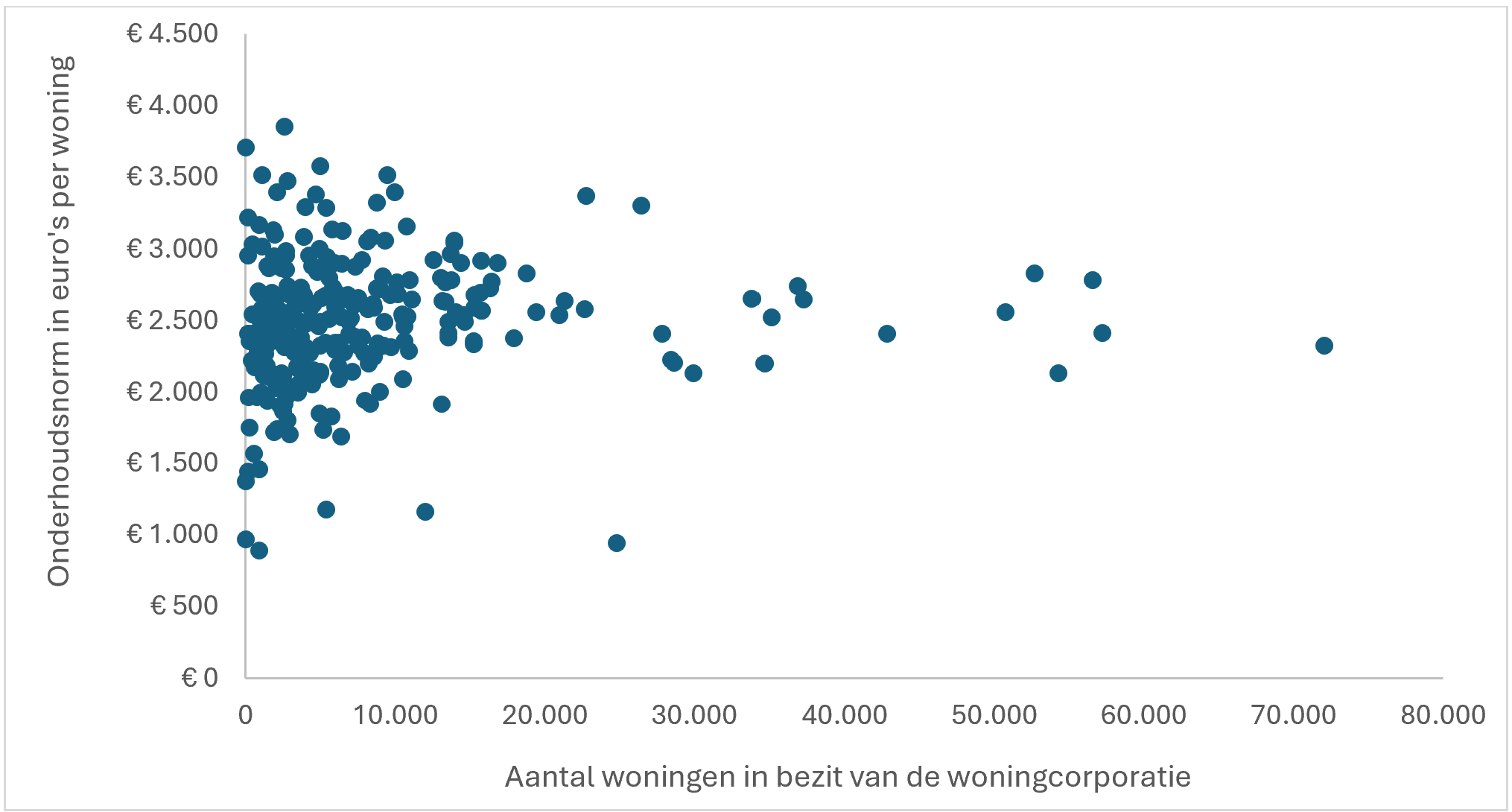

De fictie van de beleidswaarde is dat woningen eeuwigdurend kasstromen blijven genereren als al het onderhoud voor instandhouding netjes wordt uitgevoerd. Natuurlijk leiden verschillen in de kwaliteit en leeftijd van de vastgoedportefeuille tot een corporatiespecifieke onderhoudsnorm. Het is echter lastig te begrijpen waarom deze verschillen in de praktijk zo groot zijn (zie figuur 1). Zeker bij woningcorporaties met een relatief kleine portefeuille is de spreiding groot (figuur 2).

Bij relatief lage normen roept dit de vraag op of al het noodzakelijke onderhoud is opgenomen. Bij relatief hoge normen is de vraag of er geen kwaliteitsverbeteringen zijn opgenomen (bijvoorbeeld verduurzamingmaatregelen) in het onderhoud.

Figuur 1: Onderhoudsnorm 2023 woningcorporaties, € per woning/per jaar

Bron, dVi

Figuur 2: Onderhoudsnorm 2023 t.o.v. omvang woningcorporaties (aantal woningen)

Bron, dVi

Onderhoudsbudgetten worden taakstellend verlaagd

Onderhoud is een primair proces in het hart van de corporaties. Toch zien wij jaar in, jaar uit discussies binnen corporaties over het onderhoud. De medewerkers of contractpartners die bezig zijn met onderhoud lijken ieder jaar meer budget voor onderhoud nodig te hebben. De organisatie vindt het moeilijk om deze claims te bevestigen/ontkrachten.

Om niet in details te verzanden zien wij dat onderhoudsbudgetten vaak taakstellend worden verlaagd. Of dat onderhoudspieken – over meerdere jaren – door de afdeling financiën worden afgevlakt. Dit leidt tot onbegrip en frustratie bij de praktische uitvoering van onderhoud. Vervolgens is het niet altijd duidelijk welk onderhoud naar achteren wordt geduwd en hoe problematisch dat – op de lange termijn – is.

Verschillende rollen maakt samenwerking lastig

De samenwerking is lastig door de verschillende rollen: vastgoed/onderhoud kijkt naar de korte termijn, is gericht op aanbesteding en uitvoering en is veelal budget (lees kosten) gestuurd. Financiën wil een realistische en betrouwbare ICR (onderhoudskasstroom) zonder pieken en dalen en een representatieve waardeontwikkeling (onderhoudsnorm). Vastgoedsturing wil betrouwbare informatie op complexniveau zodat sturingsinformatie ontstaat. Kennisontwikkeling, samenwerking, een zuivere rolverdeling en vertrouwen zijn sleutelwoorden om tot een betere onderhoudsnorm en begroting te komen.

Tip: maak voor 2025 een integrale agenda voor vastgoed- en financiële sturing en stem deze af met je collega’s. Bewaak daarin samen de volgordelijkheid en samenhang van de belangrijkste stappen (portefeuillestrategie, kaderbrief, onderhouds- en investeringsbegroting en MJB) en inhoudelijke uitgangspunten.

Zorg dat de onderhoudsbegroting volledig is

Zeker bij grotere woningcorporaties ervaren wij dat de MJOP door andere medewerkers wordt opgesteld dan de benodigde middelen voor mutatie onderhoud (MO) en reparatieonderhoud (RO). Er is natuurlijk een relatie tussen deze onderhoudsposten. Het meerjarig naar beneden bijstellen of uitstellen van planmatig onderhoud kan leiden tot hogere uitgaven aan MO en RO.

Tip: stel een volledige onderhoudsbegroting op waarin de samenhang tussen onderdelen zichtbaar wordt gemaakt en bewaak deze uitgangspunten.

Zorg voor samenhang tussen MJOP en MJIB

De onderhoudskasstromen van uw corporatie kunnen afwijken van de onderhoudsnorm, omdat onderhoud als ingrijpende verbouwing wordt uitgevoerd en niet in de (operationele) kasstroom terugkomt. De MJOP en de MJIB worden vaak door andere afdelingen opgesteld. Daarnaast heeft ook de afdeling financiën een belang in deze discussie in verband met de toenemende druk op de ICR.

In de praktijk constateerden we recentelijk dat het bedrag dat uit de MJOP gehaald was om via ingrijpende verbouwing te worden uitgevoerd, aanzienlijk lager was dan het bedrag dat in de MJIB als onderhoud werd opgevoerd. De corporatie kon niet aangeven waar dit onderhoud in de MJIB op was gebaseerd. Ook hier is het een kwestie van de verbinding zoeken tussen afdelingen. In het opwerken van de begroting kunnen deze taken niet als losse activiteiten worden uitgevoerd.

Tip: besteed tijdens het begrotingsproces tijd om elkaar echt te begrijpen in de driehoek Onderhoud, Ontwikkeling en Financiën. Als een corporatie over assetmanagement beschikt, kan dit de verbindende schakel zijn qua inhoudelijke afwegingen en de benodigde samenwerking.

Baseer onderhoudsnorm op MJOP van het nieuwe jaar

Ook zien we in de praktijk dat een geïndexeerde onderhoudsnorm uit de jaarrekening gebruikt wordt voor de norm van de begroting van het komende jaar. De norm uit de jaarrekening is echter gebaseerd op de meerjarenbegroting van het jaar daarvoor. Dat leidt tot een onjuiste inschatting van het normbedrag in het geval dat de corporatie in de begroting aanzienlijke aanpassingen doet in het te verwachte onderhoud.

Tip: baseer de onderhoudsnorm op de MJOP van het nieuwe jaar.

Wees kritisch op realisatie en gebruik benchmarkgegevens

Daarnaast zien we in de praktijk dat er bij het opstellen van de meerjarenbegroting realisatiecijfers en benchmarkgegevens worden gebruiken als sanity check op begrotingsplannen. Een relatief lage onderhoudsnorm ten opzichte van de collegacorporaties kan leiden tot checkvragen: hebben wij de ingrijpende verbouwing erbij opgeteld (of zijn de glas- en dakvervangingen toch niet meegenomen?). Doen we wel voldoende aan de binnenkwaliteit (of hebben we de noodzakelijke vervanging van badkamer, keuken en toilet onvoldoende in beeld)?

Zeker als het zicht op de (binnen)kwaliteit van het vastgoed nog verder verbeterd moet worden, is het onzeker of de huidige onderhoudsbegroting alles omvat.

Tip: deze onzekerheid kan worden teruggebracht door de lacunes in het zicht op de kwaliteit stapsgewijs weg te werken. Een voorbeeld hiervan is om het plaatsen en controleren van rookmelders te gebruiken om overal de interieurs (badkamers, keuken en toiletten) in kaart te brengen.

Centrale rol assetmanagement

Soms is de onderhoudsbegroting als concernpost opgenomen in de begroting en niet specifiek op complexen opgebouwd (PO, RO en MO). Het daadwerkelijk begrijpen van wat er gebeurt in de operatie is daardoor lastig en maakt bijsturen moeilijk. Ook het feit dat de realisatie afwijkt van de begroting, leidt lang niet altijd tot een inhoudelijk gefundeerde heroverweging van budget of aanpak. Deze discussie kan gestimuleerd worden vanuit assetmanagement. Het signaleren en analyseren van snel stijgend mutatie- of reparatieonderhoud, moet leiden tot het opnieuw bekijken van het meerjarenonderhoud en eventueel het benodigde investeringsprogramma.

Tip: analiseer de eigen onderhoudssituatie vanuit de complexen en vergelijk deze met collega’s om de kwaliteit van de begroting stapsgewijs te verbeteren.

ICR meest knellende financiële ratio

De ICR is bij verreweg de meeste corporaties de eerst knellende financiële ratio. Onderhoud is op korte termijn de meest realistische knop waar corporaties aan kunnen draaien als er een ICR-uitdaging ontstaat. Het wordt de komende jaren belangrijker om het onderhoud nog beter te kunnen plannen en realiseren. Gebruik het begrotingsproces om na te gaan waar uw corporatie staat en welke verbeteringen de komende periode gerealiseerd kunnen worden.

Vragen over onderhoud in uw begroting?

Heeft u vragen over deze praktijkvoorbeelden of tips? Of wilt u sparren over uw specifieke situatie? Neem contact op met Daan Vrijmoet.

"*" geeft vereiste velden aan

{kind=link}