Verbeteringen alleen financieren uit de operationele kasstroom?

Al langere tijd staat ter discussie of woningcorporaties een duurzaam prestatiemodel hebben. Deze discussie is medio vorig jaar in een stroomversnelling gekomen toen bij de actualisatie van de Nationale prestatieafspraken (NPA) ook het ministerie erkende dat er geen duurzaam prestatiemodel is.

Wij hadden hier al eerder uitwerking aan gegeven door middel van het DrieCompartimentenModel. In de sector worden ook andere benaderingen gehanteerd. Bijvoorbeeld het uitgangspunt dat de verbeteruitgaven volledig uit de operationele kasstroom moeten worden betaald. In dit artikel wordt toegelicht waarom het DrieCompartimentenModel meer inzicht geeft en de besluitvorming beter ondersteunt.

Inhoudsopgave

DrieCompartimentenModel als definitie van duurzaam presteren

Het centrale kengetal van het DrieCompartimentenModel is het Saldo instandhouding. Bij een positief Saldo instandhouding is de woningcorporatie in staat de kwaliteit en kwantiteit van de bestaande voorraad op peil te houden zonder de balansverhoudingen te verstoren. Dat is belangrijk, want het is een noodzakelijke voorwaarde om duurzaam presteren mogelijk te maken. We illustreren dit aan de hand van berekeningen met de fictieve woningcorporatie Rentmeester, die de gemiddelde woningcorporatie van Nederland weergeeft. De berekeningen zijn gemaakt met het CorporatiePrognoseModel.

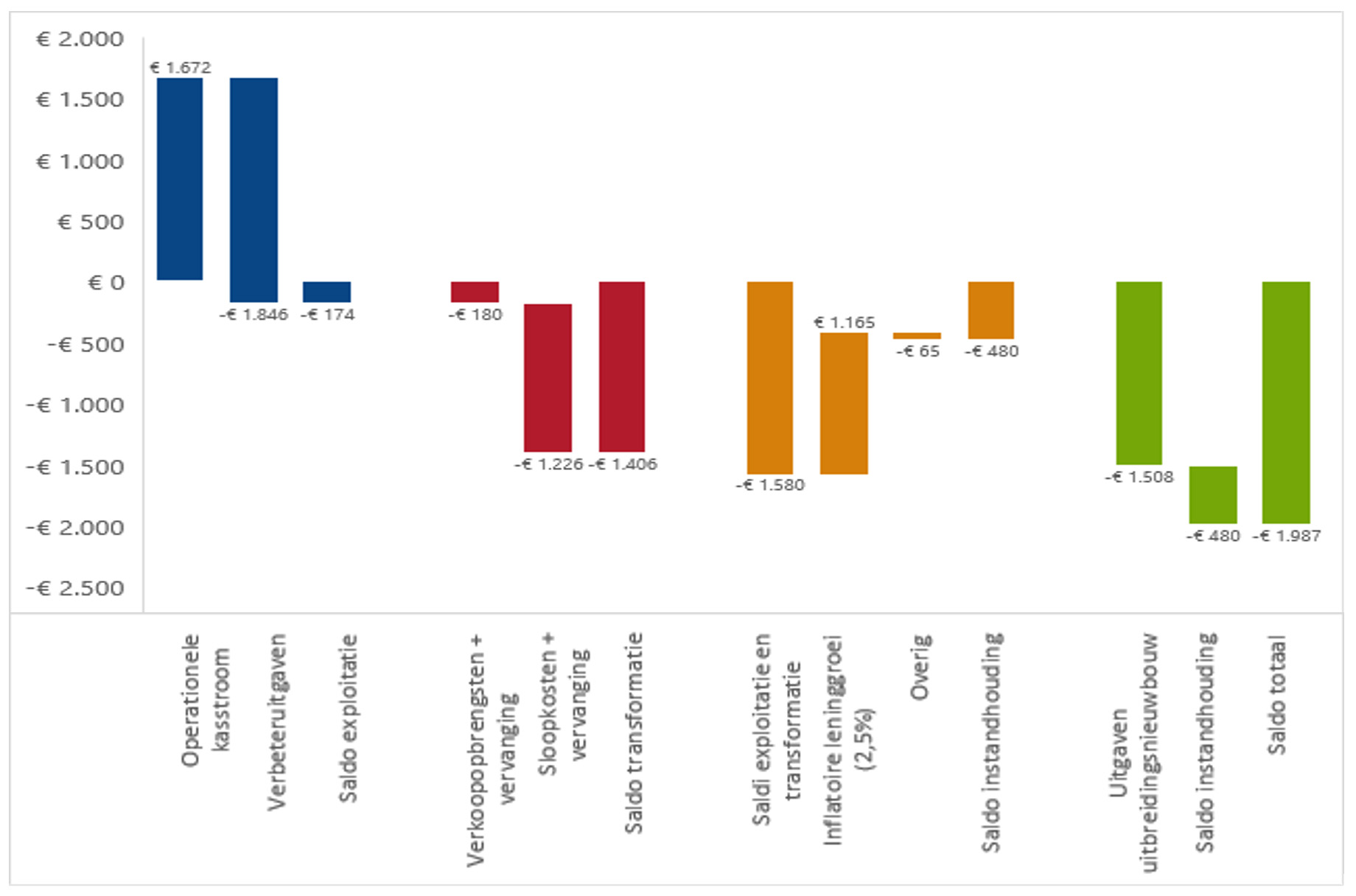

Figuur 1: DrieCompartimentenModel Rentmeester – gemiddelde per woning over 8 jaar (DAEB, 2023-2030)

Figuur 1 geeft de uitkomsten van het DrieCompartimentenModel. Hierbij is rekening gehouden met de ambities van de NPA. Uit de figuur blijkt dat het Saldo instandhouding per woning negatief is. Het tekort is gemiddeld € 480 per woning per jaar. De uitgaven aan verbetering en transformatie in de bestaande portefeuille worden niet gedekt door de operationele kasstroom en de inflatoire groei van de leningportefeuille[1].

Zolang de corporatie nog ruimte heeft tot de financiële normen kan tijdelijk gekozen worden om de financiële ratio’s te verslechteren ten behoeve van extra uitgaven aan het bestaande bezit. Zodra de normen van één van beide ratio’s in zicht komt, is het niet meer mogelijk om bovenop de inflatoire groei van de leningportefeuille extra te lenen voor de instandhouding van het bestaande bezit[2]. Dit impliceert dat het Saldo instandhouding op dat moment niet langer negatief kan zijn. Ervan uitgaande dat het ingerekende programma noodzakelijk is voor het instandhouden van het bestaande bezit, moeten óf de inkomsten omhoog (aanpassing huurbeleid) óf de uitgaven naar beneden (operationele besparingen) óf de belastingdruk worden verlaagd (afschaffing VpB).

Compartiment 1 in balans brengen?

Er zijn verschillende corporaties die als eis stellen dat verbeteringen in bestaand bezit uit de operationele kasstromen gefinancierd moeten worden. Dit houdt in dat compartiment 1 niet negatief mag zijn. De logica is dat corporaties niet willen lenen om uitgaven te financieren die geen nieuwe kasstromen genereren. Dat is immers niet duurzaam. De eis van corporaties is begrijpelijk, maar schiet op twee punten tekort.

Eerste tekortkoming

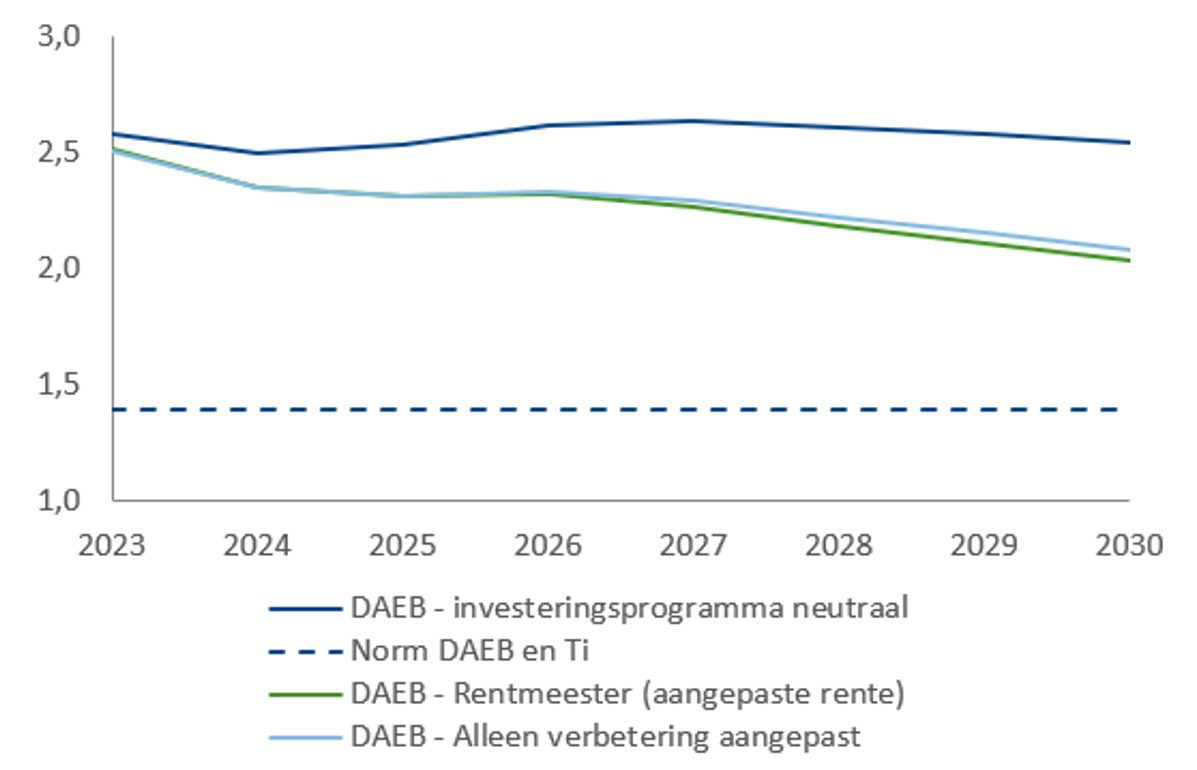

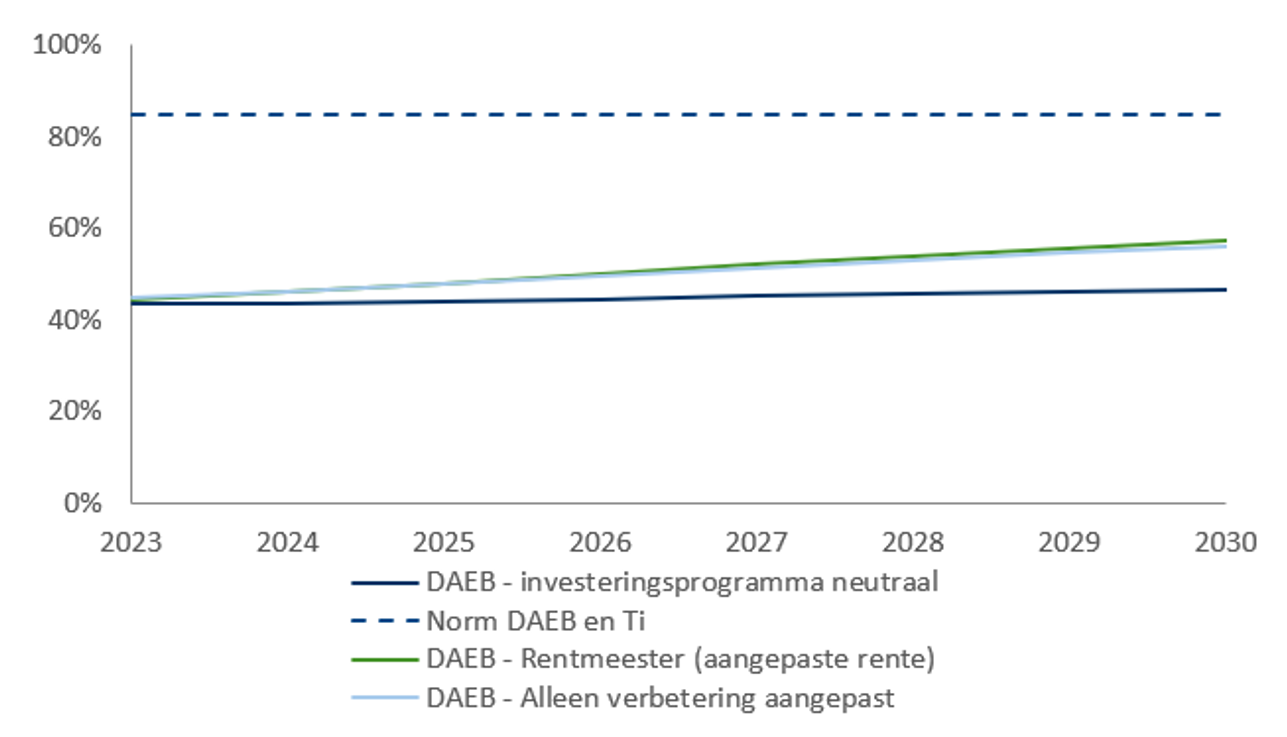

Ten eerste nemen corporaties de uitgaven aan vervanging van sloop en verkoop niet altijd mee in deze analyse. Kortom, er wordt een beperkt deel van de noodzakelijke uitgaven in bestaand bezit meegenomen. Als aan deze eis wordt voldaan, kan daarom niet worden verondersteld dat corporaties een duurzaam prestatiemodel hebben. Een voorbeeld op basis van figuur 1. Om compartiment 1 in evenwicht te brengen, moeten de verbeteringen met € 174 per woning teruggebracht worden. Als dit gebeurt blijft het Saldo instandhouding negatief als gevolg van de transformatieopgave. De ICR en LTV van Rentmeester verschuiven nauwelijks zoals de lichtblauwe lijn (alleen verbetering aangepast, zodanig dat verbeteruitgaven gelijk zijn aan operationele kasstroom) laat zien in figuur 2 en 3. Als een corporatie aan deze zelf opgelegde eis voldoet, is duurzaam presteren nog altijd niet zeker, omdat onvoldoende rekening gehouden is met de sloopopgave. De ICR en LTV blijven dalen.

Tweede tekortkoming

Als corporaties wel rekening houden met de noodzakelijke transformatie-opgave, wordt de tweede tekortkoming van deze benadering zichtbaar. In dit geval moet zowel de verbeter- als transformatieopgave betaald worden uit de operationele kasstroom. Dat wil zeggen dat het totale verbeterprogramma met € 1.580 per woning teruggebracht moet worden. Deze eis is te restrictief. In deze redenering wordt geen rekening gehouden met de inflatoire leningruimte. Ook deze ruimte is beschikbaar zonder de balansverhoudingen en operationele kasstromen te verslechteren.[3] Om dit inzichtelijk te maken zijn voor corporatie Rentmeester de verbeteruitgaven in bestaand bezit (renovatie en transformatie) exact gelijk gesteld aan de beschikbare operationele kasstroom, zodat het Saldo exploitatie en transformatie op nul uitkomt. Het Saldo instandhouding is dan € 997 per woning positief. Figuur 2 en 3 tonen de ontwikkeling van ICR respectievelijk die van de LTV van corporatie Rentmeester bij dit programma (donkerblauwe lijn, waarbij verbeteruitgaven plus het saldo van de transformatie-uitgaven gelijk zijn aan de operationele kasstroom). De ICR en LTV stabiliseren over tijd en zijn veel beter dan bij het reguliere investeringsprogramma (groene lijn Rentmeester). Dit terwijl er nog steeds uitbreidingsnieuwbouw is opgenomen. Kortom, de eis om alle verbeteruitgaven uit de operationele kasstoom te betalen, leidt tot een verbetering van de financiële positie en kan daarom onnodig restrictief zijn.

Figuur 2: ICR-DAEB Rentmeester, 2023-2030

Figuur 3 LTV-DAEB Rentmeester, 2023-2030

De eis om de verbeteringen volledig te betalen vanuit de exploitatie schiet tekort om het duurzaam presteren in beeld te brengen. Als alleen de verbeteruitgaven worden meegenomen, dan is de eis geen garantie voor een duurzaam prestatiemodel. Als verbeter- en transformatie-uitgaven worden meegenomen, kan de eis onnodig restrictief zijn.

Aandachtspunten: Gebruik DrieCompartimentenModel voor duurzaam presteren

Hierboven is beargumenteerd dat het DrieCompartimentenModel een betere benadering is voor het inzichtelijk maken van duurzaam presteren, dan het in balans brengen van compartiment 1 (Saldo exploitatie). Maar ook het DrieCompartimentenModel heeft aandachtspunten.

1: Saldo instandhouding als aanvulling

Ten eerste is het Saldo instandhouding een aanvulling op bestaande financiële ratio’s en komt daar niet voor in de plaats. Duurzaam presteren vraagt (op termijn) een positief Saldo instandhouding én een horizontale ICR en LTV. Wij verkennen op korte termijn hoe hierop gestuurd kan worden door corporaties.

2: Aantrekken van kasstroom is niet gegarandeerd

Ten tweede is de inflatoire leningsruimte structureel beschikbaar, maar dat wil niet zeggen dat deze kasstroom daadwerkelijk ieder jaar kan worden aangetrokken. Dit is afhankelijk van de daadwerkelijke ontwikkeling van de ICR en de LTV (in plaats van de modelmatige ontwikkeling) en van de vraag of de extra rentelast gedragen kan worden uit de inflatoire stijging van de netto huur.

3: Het ingerekende programma

Het derde en vierde punt hebben te maken met de opgave. Het DrieCompartimentenModel gaat er (impliciet) vanuit dat het ingerekende programma toereikend is om het bestaand bezit kwalitatief en kwantitatief op peil te houden. Dit is niet altijd het geval. Het rekentechnisch sluitend maken van het DrieCompartimentenModel door minder in te rekenen dan nodig is voor kwaliteitsbehoud van de woningvoorraad, geeft ten onrechte een beeld van een duurzaam prestatiemodel. Om dit te voorkomen kan het behulpzaam zijn om een minimale of basiskwaliteit van de woningvoorraad te definiëren.

4: De rol van uitbreiding van de woningvoorraad

Ten vierde wordt, zeker politiek, uitbreiding van de woningvoorraad ook als onderdeel van het duurzaam presteren van corporaties gezien. Als dat het geval is, moet het Saldo instandhouding niet 0 of net positief zijn, maar dient er een aanzienlijk overschot te zijn. Immers, om duurzaam te kunnen toevoegen, zonder verdere stijging van de LTV, kan alleen extra geleend worden voor maximaal 85% van het rendabele deel van de uitbreidingsnieuwbouw. Als de onrendabele top 50% is, impliceert dit dat het Saldo instandhouding structureel maar liefs 57,5% van de uitbreidingsinvesteringen dient te zijn.

5: Realisatie van de begroting

Ten vijfde is de realisatie van de begroting relevant. Het ontbreken van een duurzaam prestatiemodel op basis van de begroting van een corporatie is alleen een uitdaging als de begroting realistisch is en wordt uitgevoerd. Het niet-realiseren van de plannen is een belangrijke verklaring waarom voorspelde financiële knelpunten zich in het verleden niet hebben voorgedaan. De keerzijde is dat het niet uitvoeren van de begroting ook tot gevolg kan hebben dat het bestaande bezit niet kwalitatief of kwantitatief op peil blijft. Het is daarom zaak om realistisch te begroten en de begroting uit te voeren.

Een robuuste manier voor inzicht in duurzaam presteren

Het DrieCompartimentenModel is een robuuste manier om duurzaam presteren in beeld te brengen, en verdient de voorkeur ten opzichte van een beleid dat de verbeteruitgaven uit de operationele kasstroom worden gedekt. Het sturen met behulp van het DrieCompartimentenModel vraagt van de corporaties een kwalitatief goede, realistische begroting en een beeld van de minimaal noodzakelijke uitgaven voor kwaliteitsbehoud van de woningvoorraad. Met deze gegevens kan worden onderzocht op welke termijn en op welke wijze een Saldo instandhouding > 0 gerealiseerd kan worden.

Meer weten over het DrieCompartimentenModel?

Heeft u meer vragen over hoe u het DrieCompartimentenModel kunt toepassen voor uw corporatie? Bekijk hier de totale FAQ rondom het model.

Er zijn verschillende manieren om het model in te zetten en toe te passen binnen uw organisatie. Lees hier meer over de mogelijkheden of neem contact op met Johan Conijn.

[1] Bij de instandhouding van de woningportefeuille gaan we ervan uit dat de woningvoorraad zowel kwantitatief en kwalitatief op peil blijft. Als gevolg van de inflatie is er dan ook sprake van een stijging van de netto huur die zich vervolgens weerspiegelt in een waardestijging van de woningen. Hiermee ontstaat ruimte om extra te lenen zonder dat de balansverhouding wordt verstoord.

[2] In deze doorrekening van Rentmeester wordt uitgegaan van rente voor nieuwe leningen die gelijk is aan de gemiddelde rente van portefeuille. Bij een stijgende rente is een deel van de inflatoire leningruimte nodig om extra rentelasten te kunnen dragen. Dit verlaagt de kasstroom die beschikbaar is voor het kwalitatief en kwantitatief op peil houden van de voorraad.

[3] Bij de operationele kasstroom is een voorwaarde dat er niet sprake is van een stijgend rentepercentage over de leningportefeuille.

"*" geeft vereiste velden aan

{kind=link}