Waarom minder investeren de ICR verlaagt

Afgelopen maanden hebben we voor diverse corporaties de meerjarenbegroting beoordeeld. Daarbij valt het op dat voor veel corporaties het investeringsprogramma de ICR onder druk zet en het programma terugschroeven veelal niet helpt. Tijd dus om hier extra op in te zoomen. In dit artikel bespreken we de rol van vennootschapsbelasting (hierna: VPB) en onderhoud in relatie tot de ICR.

Op het moment dat het investeringsprogramma wordt aangepast, stabiliseert de ICR niet en daalt deze veelal op korte termijn. De reden is stijgende VPB. Bijsturen kan dus heel lastig worden. Hoe zit dit precies?

Interen op ICR door investeringen: beperkte VPB-last en onderhoudskastroom

Corporaties geven gemiddeld in de eerste begrotingsjaren meer uit aan verbetering dan hun operationele kasstroom. Stel een corporatie geeft in de eerste jaren dubbel de operationele kasstroom (excl. rente) uit aan verbetering. En deze corporatie classificeert meer dan de helft van de verbeteruitgaven fiscaal als onderhoud, wat niet ongebruikelijk is bij corporaties. In dat geval hoeft de betreffende corporatie niet of nauwelijks VPB te betalen.

De corporatie heeft de eerste jaren dus een zeer beperkte VPB-last, omdat het onderhoudsdeel van de verbeteruitgaven een aftrekpost vormt voor de VPB. Tegelijkertijd zijn ook de onderhoudskasstromen beperkt, doordat een deel van het onderhoud via de verbeterkasstroom wordt uitgevoerd. Beide effecten hebben een gunstig effect op de ICR. Dit geeft de corporatie de mogelijkheid financiering aan te trekken om de gewenste volkshuisvestelijke opgave in te vullen.

Terugschroeven verbeteruitgaven, daling ICR

Als de ICR grens in beeld komt en het investeringsniveau terugvalt, ontstaat er een uitdaging. Met dalende verbeteruitgaven valt ook een stuk van het fiscale onderhoud weg en daarmee de belastingaftrek. Dit kan al snel leiden tot meer VPB lasten. € 10 miljoen minder fiscaal onderhoud uit verbetering (geen directe ICR impact) staat gelijk aan circa € 2,5 miljoen meer VPB lasten (wel directe ICR impact). Als verbeteruitgaven in een korte tijd sterk dalen, kan dit forse impact hebben op de ICR. Dat hierdoor minder rente wordt gecreëerd, merkt de corporatie pas op langere termijn.

Voorbeelden: waarde van bijsturen en vlakke verbeterkasstroom

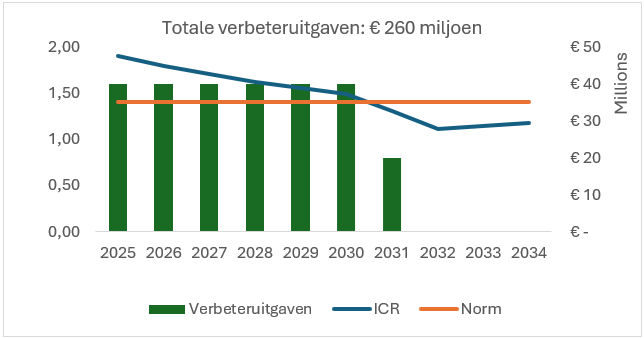

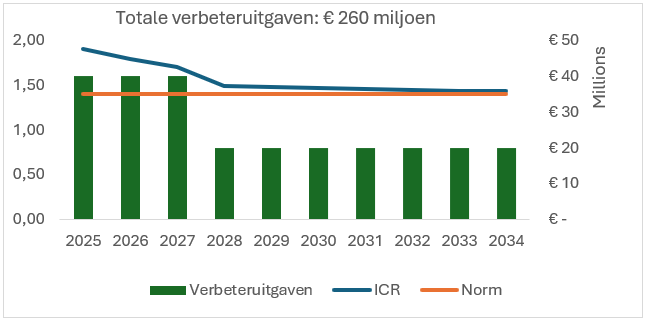

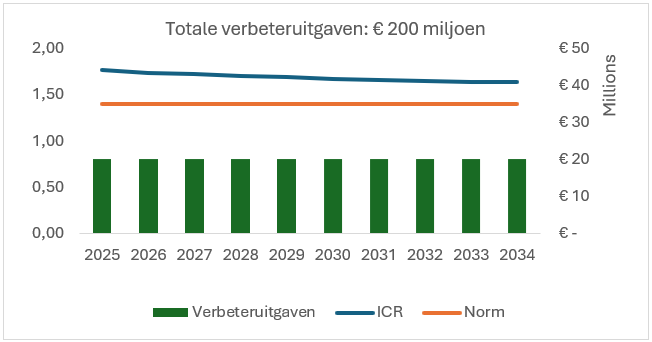

Deze versimpelde voorbeelden bestaan uit een corporatie met een operationele kasstroom van € 20 miljoen exclusief VPB en rente (prijspeil 2025, jaarlijks geïndexeerd), een constant rentepercentage van 3,0%, geen andere investeringen en een fiscaal onderhoudsdeel in de verbetering van 60%.

Onderstaand zijn drie varianten weergegeven waar de ICR ontwikkeling afhankelijk van de jaarlijkse verbeteruitgaven wordt weergegeven:

Het verloop laat zien dat het stoppen of verminderen van verbeteruitgaven op korte termijn een negatief effect heeft op de ICR. Dit is nog zonder rekening te houden met een mogelijke stijging van de onderhoudskasstromen bij vermindering van de verbeteruitgaven. Een langjarige verbeterkasstroom op gelijk niveau, zonder veel interen, laat duidelijk het gezondste beeld in de ICR zien. De eerste grafiek laat zien dat wanneer de corporatie haar verbeteruitgaven volledig terugschroeft bij het bereiken van een ICR van 1,4, de corporatie direct in de problemen komt met haar ICR (blijvend rond de 1,0 in de begrotingsperiode). Minder hard ingrijpen resulteert in een minder sterke daling van de ICR op korte termijn. Op lange termijn moeten dan wel de rentelasten in het oog gehouden worden en niet verder stijgen (in ieder geval niet harder dan de operationele kasstroom).

Hoe mitigeer je dit risico?

Als corporatie is het dus goed om aandacht te besteden aan deze effecten. Zeker wanneer er sprake is van een concentratie van de verbeterinvesteringen. Heb je voor jouw corporatie scherp wat de impact is van de fiscale aftrek op de VPB? Of inzicht in welke druk er op de ICR ontstaat als je de verbetering terugschroeft? Ga je met het investeringsprogramma niet te ver naar de ICR grens?

Je minimaliseert de risico’s door het opnemen van een relatief constante verbeterkasstroom die financieel en operationeel wenselijk en in lijn met volkshuisvestelijk duurzaam presteren is. Voeg daarbij mogelijke scenarioanalyses toe waarin geen of minder fiscale aftrek van verbetering plaatsvindt. Een andere optie is het instellen van een ICR buffer voor het interen, gebaseerd op de ruimte die gewonnen wordt met de fiscale aftrek van het onderhoud. Kortom een langetermijnbeleid voor verbetering is nodig voor goede financiële inzichten.

Bovenstaande voorbeelden laten een risico zien dat niet buiten beschouwing kan worden gelaten. Door alleen een blik te werpen op de ICR ontwikkeling doe je te kort aan het daadwerkelijke financiële risico uit de kasstromen.

Vragen over uw meerjarenbegroting?

Heb je vragen over deze voorbeelden of behoefte aan inzicht in de risico’s uit uw meerjarenbegroting? Neem contact op met Daan Vrijmoet.

Heb je behoefte aan een kritische blik op je eigen meerjarenbegroting? Met onze second opinion kijken we naar de gekozen uitgangspunten, veronderstellingen, gehanteerde parameters, rekenkundige juistheid, financiële risico’s en de eisen van de Aw en WSW. Ook de (on)mogelijkheid van duurzaam presteren wordt in beeld gebracht. Ook helpen wij u graag met het evalueren van het begrotingsproces of het verbeteren van aandachtpunten in de begroting (bijvoorbeeld: realisme programma, kwaliteit onderhoudsbegroting, risico’s in beleidswaarde).

"*" geeft vereiste velden aan

{kind=link}