financieringsmogelijkheden heeft u als zorginstelling?")

Welke (alternatieve) financieringsmogelijkheden heeft u als zorginstelling?

Uit de meest recente Financiële Zorgthermometer is gebleken dat zorginstellingen zich steeds vaker wenden tot alternatieve financiering voor het realiseren van hun investeringsopgave. Hieraan kunnen diverse redenen ten grondslag liggen.

Enkele voorbeelden zijn:

- Zorginstellingen verwachten dat de eisen van banken verder verscherpen

- Middels een rating heeft de zorginstelling bredere toegang tot de kapitaalmarkt en kan zij tegen gunstige voorwaarden financiering aantrekken bij (institutionele) beleggers

- De zorginstelling wenst vrijheid en flexibiliteit te behouden bij de verkoop van vastgoed en wil voorkomen dat het gehele vastgoed onder de zekerhedenstructuur valt

- Er zijn onvoldoende eigen middelen beschikbaar om de investering in eigendom te realiseren (banken eisen een minimale inzet aan eigen middelen)

- De financiële positie dwingt de zorginstelling risicodragend kapitaal aan te trekken

- De ontwikkeling en het beheer van vastgoed wordt uit handen gegeven aan een professionele partij (woningcorporatie of vastgoedbelegger)

- Vastgoed is geen corebusiness van een zorginstelling

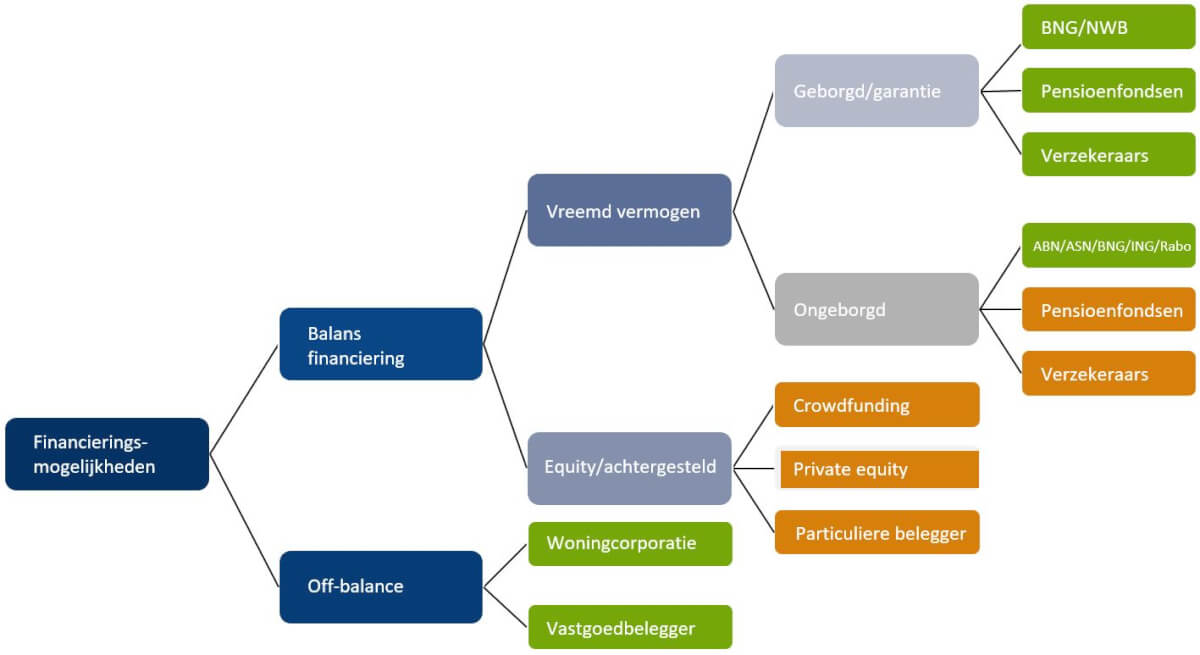

Welke financiering past het best bij de situatie? Balansfinanciering of off-balance?

Welke (alternatieve) financieringsmogelijkheden heeft een zorginstelling? En welke vorm is het meest geschikt in een bepaalde situatie? In de figuur hieronder zijn de diverse vormen schematisch weergegeven. Deze worden hieronder kort toegelicht. Allereerst wordt onderscheid gemaakt tussen balansfinanciering en off-balance. Bij balansfinanciering trekt de zorginstelling geborgd of ongeborgd vreemd vermogen of achtergesteld vermogen aan om de investering in eigendom te realiseren. Het alternatief is de ontwikkeling en het beheer uit handen te geven aan een belegger of woningcorporatie en het vastgoed vervolgens van deze partij te huren (off-balance*).

* Mogelijk dienen zorginstellingen in de toekomst huurverplichtingen op de balans te vermelden.

Financieringsmogelijkheden zorginstellingen

De alternatieven voor bancaire financiering

De alternatieve aanwendbaarheid van specifiek intramuraal vastgoed is over het algemeen beperkt in vergelijking met (zorg)woningen. Zolang dit zo blijft, zijn dergelijke objecten minder interessant voor woningcorporaties en beleggers. Het realiseren in eigendom blijft dan ook vooralsnog de meest logische keuze.

De financiering van de investering bestaat veelal uit een combinatie van eigen middelen en vreemd vermogen. Voor het aantrekken van vreemd vermogen heeft een zorginstelling meerdere mogelijkheden. Zo kan de financiering geborgd of ongeborgd worden aangetrokken bij banken en institutionele beleggers. Indien een zorginstelling ongeborgde financiering (al dan niet door het uitgeven van obligaties) bij institutionele partijen wil aantrekken dan ontkomt zij er in principe niet aan om eerst een rating aan te vragen.

Achtergestelde leningen minder gangbaar in de zorg

Naast vreemd vermogen kan het voor een zorginstelling ook noodzakelijk zijn om achtergesteld vermogen aan te trekken in de vorm van een achtergestelde lening. Dergelijke leningen worden vaak aangetrokken als een onderneming snel groeit, uitbreidingsplannen heeft of indien er sprake is van een overname. Ook wordt een achtergestelde lening gebruikt bij ondernemingen die het financieel moeilijk hebben. In de zorgsector zijn achtergestelde leningen minder gangbaar dan in het (commerciële) bedrijfsleven. Achtergestelde financiering aantrekken kan op verschillende manieren: via crowdfunding, bij een private equity partij of een particuliere belegger. Ook worden achtergestelde leningen bijvoorbeeld binnen een holding verstrekt.

Ontwikkeling en huren via een belegger of woningcorporatie

Indien het realiseren van de investering in eigendom (om wat voor reden dan ook) niet de meest geschikte optie blijkt, heeft de zorginstelling de mogelijkheid om het vastgoed te huren. De woningcorporatie is traditioneel gezien de meest logische partner. Zorgvastgoed wint echter al enkele jaren aan populariteit bij beleggers. In 2019 is voor het eerst meer dan € 1 miljard geïnvesteerd in de zorgvastgoed beleggingsmarkt (Zorgvastgoed Special 2020, CBRE).

De voornaamste reden om te kiezen voor een belegger of woningcorporatie is liquiditeit. Dit is veelal ook de belangrijkste reden bij sale- and leaseback. Banken eisen een minimale inzet van eigen middelen, terwijl de belegger of woningcorporatie de investering in principe volledig financiert. Daarmee brengt de belegger of woningcorporatie risicodragend kapitaal in. Voor de zorginstelling is het hierbij van belang om inzichtelijk te krijgen of het gevraagde rendement van de belegger in verhouding staat tot het risico dat gelopen wordt. Finance Ideas heeft een checklist samengesteld met de belangrijkste aandachtspunten bij samenwerking met een belegger.

Meer weten over uw (alternatieve) financieringsmogelijkheden?

Heeft u vragen over uw mogelijkheden met betrekking tot (alternatieve) financiering? Stel u vraag via onderstaand formulier of neem contact op met Pim Diepstraten.

Heeft u behoefte aan ondersteuning bij een financieringsaanvraag? Onze adviseurs kunnen uw organisatie snel en efficiënt begeleiden bij het arrangeren van financiering. Zij weten wat er speelt in de zorgsector en spreken de taal van de bank, woningcorporatie en beleggers. Ook kunnen wij u ondersteunen bij het samenstellen en indienen van een compleet borgingsverzoek bij het WFZ.

"*" geeft vereiste velden aan

{kind=link}