Gaat een rentestijging aan de haal met uw financiële ratio’s?

Met een drieluik kijken we naar de impact van een mogelijke rentestijging. In het eerste artikel (Maar wat als de rente stijgt) is een historisch perspectief geschetst. In dit tweede deel gaan we in op de effecten van een rentestijging voor kasstromen en de beleidswaarde en daarmee dus ook voor de financiële ratio’s van Aw/WSW. In een volgend deel kijken we naar de impact op financieel beleid en investeringsafwegingen.

Operationele kasstromen en ICR onder druk bij een rentestijging?

Een gezonde operationele kasstroom is voor corporaties de basis voor volkshuisvestelijke prestaties en daarvoor kunnen aantrekken en herfinancieren van leningen. De rente-uitgaven van de leningportefeuille maken onderdeel uit van de operationele kasstroom. De dPi 2020-2024 laat een verwachte operationele kasstroom zien van gemiddeld bijna EUR 1.200 per DAEB eenheid nadat een bijna vergelijkbaar bedrag aan rente is betaald. De ICR voor de DAEB activiteiten is dus ongeveer 2. Ofwel, de te betalen rente kan ceteris paribus verdubbelen en dan kunnen de rente-uitgaven nog steeds worden voldaan. Een stijging van de rente (lees: actuele rentepercentage voor leningen) hoeft echter niet, en zeker niet direct, een stijging van de rente-uitgaven tot gevolg te hebben.

Tip: Tijdens de training Financiële sturing gaan we dieper in op het effect van rentestijging, financiële kaders en investeringsbeslissingen.

Wel een rentestijging maar geen stijging van de rente-uitgaven, kan dat?

Corporaties trekken (geborgde) leningen aan om een deel van hun (DAEB )activiteiten te financieren. Veelal worden leningen met lange looptijden en een vaste rente aangetrokken. Mocht de rente gaan stijgen, dan heeft die nieuwe hogere rente pas bij renteherziening of herfinanciering impact. Dat kan tientallen jaren duren en dan is het vervolgens de vraag of de dan geldende rente dan hoger is dan de oorspronkelijke rente van de lening.

De laatste tien jaar is de gemiddelde rente die corporaties betalen over hun hele leningportefeuille met bijna 1,5% procent punt gedaald naar nu ongeveer 3% gemiddeld. Wat een daling van de rente-uitgaven in de operationele kasstroom van bijna EUR 500 per woning tot gevolg heeft gehad. Door met name de hogere verhuurderheffing en de vennootschapsbelasting is de operationele kasstroom echter niet verbeterd. De ICR is de laatste tien jaar gestegen van 1,5 naar 2,0. Waarbij door de Autoriteit woningcorporaties in ‘De staat van de volkshuisvesting 2020’ wordt opgemerkt: “Door het relatief lage investeringsniveau kon de schuld de laatste jaren vrijwel gelijk blijven. Dit leidde samen met de dalende kapitaalmarktrente tot lagere rente-uitgaven en daarmee tot een verbeterde Interest Coverage Ratio (ICR)”.

Voor de meeste leningen zorgt een renteherziening of herfinanciering al jaren voor een gestage daling van de rente-uitgaven. Ook als de geprognosticeerde rentestijging uit de ‘Leidraad 2020’ (naar 1,6% in 2025) werkelijkheid wordt, blijven de rente-uitgaven vanuit de huidige leningportefeuille gewoon dalen.

Nieuwbouw en de gevolgen voor de ICR

De financiering van nieuwbouw wordt (gedeeltelijk) gedaan door nieuwe leningen aan te trekken. Dat zijn dus extra leningen die voor extra rente-uitgaven gaan zorgen, maar daar staat ook een extra operationele kasstroom tegenover. Met de huidige rente van 0 tot 1% voor nieuwe leningen, en zelfs met een rente van 1,6% in 2025 (Leidraad 2020), heeft dat op korte termijn eerder een positief dan negatief effect op de ICR. Maar wat als een corporatie een forse uitbreidingsopgave heeft en de volledige nieuwbouw moet lenen? Een lening van EUR 200.000 tegen een rente van 1,6% zorgt voor een rente-uitgave van EUR 3.200 per woning. En … dat is bijna drie maal de huidige gemiddelde rente-uitgave per woning waardoor de operationele kasstroom onder druk komt te staan. Het financieren van een (forse) nieuwbouwopgave heeft dus een drukkend effect op de ICR. Gelukkig is er met een ICR van 2,0 gemiddeld genomen behoorlijk wat ruimte ten opzichte van de norm van Aw/WSW van 1,4, maar zeker een risico om nadrukkelijk te monitoren. Zeker als u niet ‘gemiddeld’ bent.

Geen negatief effect rentestijging op de ICR op kortere termijn

Het beeld van dalende rente-uitgaven wordt bevestigd in de dPi 2020-2024, waar per DAEB eenheid de rente-uitgave per saldo daalt van EUR 1.065 (2020) naar EUR 1.026 (2024) ondanks de ingerekende rentestijging en investeringsambities. Voor de noemer van de ICR-berekening geldt in de komende jaren dus een gunstige verwachting, zelfs bij een rentestijging. Gemiddeld genomen dus geen reden tot zorg vanuit de kasstromen, gegeven de ingerekende volkshuisvestelijke ambities en de rentestijging naar 1,6% in 2025. Maar wat is het effect op de waardebegrippen?

Een stijgende discontovoet bij een rentestijging?

De daling van de rente in de afgelopen jaren heeft voor corporaties een positief effect gehad op de hoogte van de LtV-ratio. Althans, dat is de gedachte die we in de sector vaak horen en die vanuit economisch perspectief logisch lijkt. Dit effect werkt via de disconteringsvoet in de markt- en beleidswaarde. Deze disconteringsvoet bestaat – zoals beschreven in het Waarderingshandboek voor woningcorporaties – uit drie componenten:

- De risicovrije rentevoet[1]

- De vastgoedsector specifieke opslag[2]

- De opslag voor markt- en objectrisico

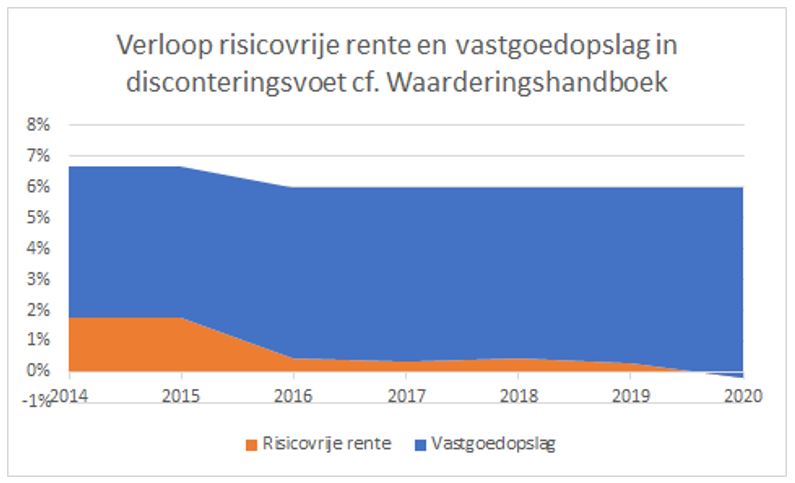

De eerste twee componenten gelden voor alle complexen in de portefeuille. De derde component is afhankelijk van de locatie en kenmerken van een individueel complex. Als we de eerste twee componenten beschouwen, dan zien we dat de risicovrije rente in de afgelopen jaren inderdaad is gedaald. Met uitzondering van 2016 is echter de vastgoedopslag precies zodanig aangepast dat het totaal van de twee componenten constant is gebleven (figuur 1). Enkel op basis hiervan kan daarom niet worden gesteld dat de rentedaling heeft geleid tot lagere disconteringsvoeten en hogere markt- en beleidswaarden.

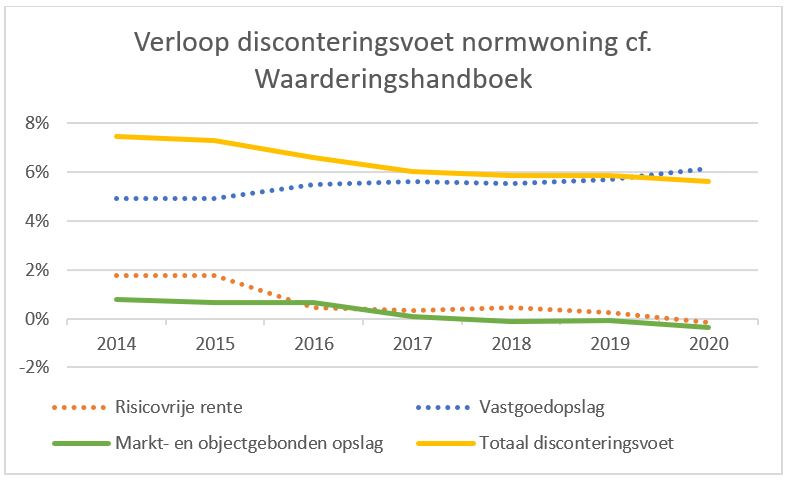

Zodra de totale disconteringsvoet wordt beschouwd, dus inclusief de markt- en objectgebonden opslag, wordt zichtbaar dat het aantrekken van de woningmarkt vooral via deze laatste opslag in de disconteringsvoeten wordt verwerkt (figuur 2, de groene en gele lijn kennen een vrijwel identiek verloop). Voor onderstaande figuur is gebruik gemaakt van een ‘normwoning’, zijnde een eengezinswoning van 95 vierkante meter uit bouwjaar 1988 in Woerden.

Zonder nadere (wetenschappelijke) onderbouwing zouden we twee stellingen kunnen innemen. Ten eerste lijkt een rentedaling (toch) een factor die tot lagere disconteringsvoeten leidt en ten tweede gebeurt dit via de ‘indirecte route’ van de markt en objectgebonden opslag. De vraag die (voor de theoretici) resteert, is hoe de vastgoedspecifieke opslag wordt vastgesteld en waarom die precies het effect van de dalende rente compenseert. Dat is al jarenlang een van de best bewaarde geheimen in vastgoedland, dus voor nu schuiven we die vraag maar even terzijde.

Beleidswaardedaling bij rentestijging zorgt voor verslechtering LtV

Uit de effectrapportage van Fakton blijkt dat voor de in dat onderzoek gehanteerde voorbeeldwoning de marktwaarde in het doorexploitatiescenario met 2,7% toeneemt bij elke daling van 0,1% van de disconteringsvoet. Een effect in dezelfde richting mag worden verwacht bij de beleidswaarde, wat ook wordt onderschreven in het artikel ‘Worstelen met de LTV ratio’s en de beleidswaarde’. Dit leidt vervolgens tot de conclusie dat de LtV ratio in de afgelopen jaren is toegenomen als gevolg van de daling van de disconteringsvoet, waarbij aannemelijk is dat de daling van de disconteringsvoet verband houdt met de daling van de rente.

Zoals in het hierboven aangehaalde artikel staat beschreven, werkt het effect van wijziging in de rente twee kanten op. Een stijging van de rente gaat dus leiden tot een stijging van de disconteringsvoeten, daarmee tot een daling van de beleidswaarde en een verslechtering van de LtV ratio.

Impact financiële kaders en investeringsbeslissingen

Als de rente gaat stijgen, dan gaat dat via meerdere wegen impact hebben op de financiële mogelijkheden van corporaties om hun volkshuisvestelijke opgaven te realiseren. In het derde deel van dit drieluik gaan we verder in op de consequenties van een rentestijging. We kijken in het derde deel naar de consequenties voor financiële kaders en investeringsbeslissingen. Hoe gaat u om met het risico van rentestijgingen voor uw financieel beleid of in de meerjarenbegroting en wat heeft een rentestijging tot gevolg voor het ORT-budget?

Meer kennis over de impact op financiële kaders en investeringsbeslissingen?

Wilt u nu al meer weten over de impact op uw financiële kaders en investeringsbeslissingen? Tijdens de training Financiële sturing duiken we in het sturingsinstrument. Bekijk het programma en de data.

Tijdens de training Investeringsafweging woningcorporaties gaan we aan de slag met het ORT-budget, onrendabel investeren en uw investeringsplannen. U plaatst uw investeringen in het bredere perspectief en leert meer over het opstellen van verantwoorde investeringskaders met een gezonde ruimte voor innovatie en vernieuwing. Bekijk het programma en de data.

[1] De hoogte van de risicovrije rentevoet wordt bepaald aan de hand van het 24-maands historisch gemiddelde van de 10-jaar EURO area yield curve gebaseerd op triple AAA rated staatsobligaties zoals gepubliceerd door de ECB. Doordat gebruik wordt gemaakt van het 24-maands gemiddelde, worden incidentele pieken van de rente op de peildatum van de waardering voorkomen. Bron: Waarderingshandboek woningcorporaties 2020.

[2] De vastgoed sectorspecifieke opslag is een vastgoedsector gebonden risico-opslag, welke dient tercompensatie voor het extra risico dat wordt gelopen voor het investeren in vastgoed, ten opzichte van de risicovrije rente. Het percentage voor de vastgoedsector specifieke opslag is ontleend aan waarderingsgegevens van toegelaten instellingen. Bron: Waarderingshandboek woningcorporaties 2020.

"*" geeft vereiste velden aan

{kind=link}