Maar wat als de rente stijgt?

De lange rente laat al jaren een dalende trend zien. Wie herinnert zich nog de hypotheekrentes van 10% en meer? Tegenwoordig is 1% (tien jaar NHG) de normaalste zaak van de wereld. Echter, de rente lijkt de laatste maanden weer voorzichtig op te lopen. De lange rente in Europa is in de eerste maanden van 2021 met circa een half procent opgelopen en in de Verenigde Staten zelfs een heel procent.

Met een drieluik kijken we naar de impact van een rentestijging. Dit eerste artikel schetst een historisch perspectief van de rente en maakt een vergelijking van de uitgangspunten voor de meerjarenbegroting. In het vervolg van het drieluik gaan we in op de gevolgen voor kasstromen en de beleidswaarde, om in het laatste deel te kijken naar de impact op financieel beleid en investeringsafwegingen.

Wat leert de historie over rentestijgingen?

De hypotheekrente is gebaseerd op de tarieven waarvoor banken zelf geld lenen, met een aantal opslagen. Door de WSW borging trekken corporaties leningen aan voor hun DAEB activiteiten met rentepercentages die net iets boven de rente ligt waarvoor de Nederlandse staat geld leent op de kapitaalmarkt. Die rente is al sinds 2019 negatief. Ook menig corporatie heeft de laatste twee jaar leningen aangetrokken met een negatieve rente.

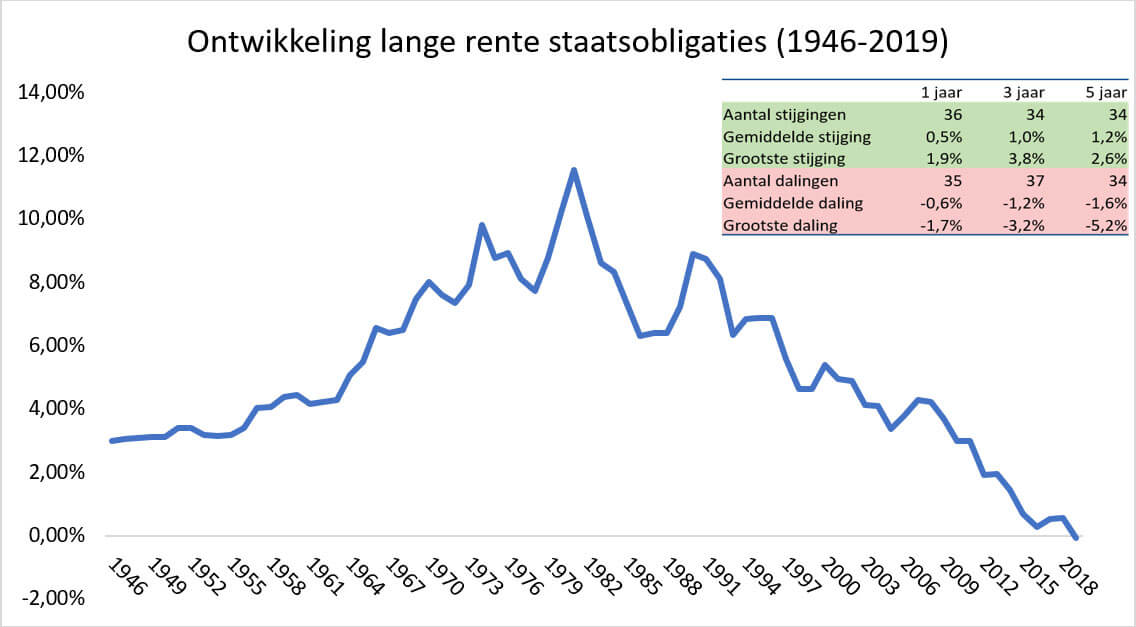

Onderstaande grafiek toont de ontwikkeling van de tienjaars rente voor de Nederlandse staat sinds de Tweede Wereldoorlog. In de periode na de Tweede Wereldoorlog tot begin jaren tachtig leek de rente alleen maar omhoog te gaan. Na een piek van 12% begin jaren tachtig laat de lange rente vervolgens een gestaag dalende trend zien. Er groeien dus hele generaties op die alleen maar rentedalingen hebben meegemaakt.

Natuurlijk heeft u geen glazen bol waarin u ziet wat de rente gaat doen, maar wat als de rente gaat stijgen?

De rente kan stijgen en dalen en dat gebeurt dus ook

Bovenstaande grafiek laat naast de algemene ontwikkeling van de rente ook de verandering van de rente zien, zowel jaar op jaar als voor een periode van drie en ook vijf jaar. De analyse leert dat de rente eigenlijk even vaak stijgt als daalt. Dat geldt als er naar een jaarlijkse verandering (36 om 35) wordt gekeken, een periode van drie jaar (34 om 37) en ook bij een vijfjaars periode (34 om 34). Sinds de Tweede Wereldoorlog is de rente dus even vaak gestegen als gedaald. De rente kan stijgen en dalen en dat gebeurt dus ook.

En als de rente stijgt …

Wat als de rentestijging uit de eerste maanden van 2021 gaat doorzetten? De analyse laat zien dat als de rente stijgt, dan stijgt deze gemiddeld 0,5% in een jaar en respectievelijk in totaal 1,0% en 1,2% procent in een periode van drie of vijf jaar. De maximale stijging geeft ook een interessant inzicht, want gemiddeld zegt wellicht niet zo veel over het risico. De maximale stijging in een jaar sinds de Tweede Wereldoorlog was 1,9% en in een periode van drie jaar 3,8%. Als dat scenario zich voor doet… dan betalen corporaties in 2024 weer 4% voor nieuwe leningen.

Onderstaande tabel geeft de ingerekende rente voor de meerjarenbegroting weer op basis van de leidraad 2020. De lange rente ligt medio mei 2021 rond het niveau van de ingerekende rente voor 2021. Vanaf 2023 is met een stijgende rente gerekend met een jaarlijkse stijging van respectievelijk maximaal 0,4% en voor een driejaars periode van maximaal 1,05 procent.

| 2021 | 2022 | 2023 | 2024 | 2025 | |

| 10 jaar staat | -0,20% | -0,20% | 0,20% | 0,50% | 0,85% |

| Opslag geborgd | 0,75% | 0,75% | 0,75% | 0,75% | 0,75% |

| Rente geborgd (DAEB) | 0,55% | 0,55% | 0,95% | 1,25% | 1,60% |

| Rentestijging 1 jaar | 0,00% | 0,40% | 0,30% | 0,35% | |

| Rentestijging 3 jaar | 0,70% | 1,05% |

Daarmee is de voorgeschreven rentestijging voor de meerjarenbegroting 2021-2025 (dPi) bijna gelijk aan de historische rentestijging in de periode dat de rente steeg. Ofwel, als de rente de komende jaren gaat stijgen, dan is dit historisch gezien de gemiddelde stijging. Of de werkelijkheid zich iets van deze voorspelling gaat aantrekken is de vraag.

Impact financiële kaders en investeringsbeslissingen

Als de rente gaat stijgen, dan gaat dat via meerdere wegen impact hebben op de financiële mogelijkheden van corporaties om hun volkshuisvestelijke opgaven te realiseren. In het vervolg van dit drieluik gaan we in op de consequenties van een rentestijging. In het tweede deel gaan we in op het effect van een rentestijging op de kasstromen en hoe een rentestijging via de discontovoet impact heeft op beleidswaarde. In het derde deel kijken we naar de consequenties voor financiële kaders en investeringsbeslissingen. Hoe gaat u om met het risico van rentestijgingen voor uw financieel beleid of in de meerjarenbegroting en wat heeft een rentestijging tot gevolg voor het ORT-budget?

Meer kennis over de impact op financiële kaders en investeringsbeslissingen?

Wilt u nu al meer weten over de impact op uw financiële kaders en investeringsbeslissingen? Tijdens de training Financiële sturing duiken we in het sturingsinstrument. Bekijk het programma en de data.

Tijdens de training Investeringsafweging woningcorporaties gaan we aan de slag met het ORT-budget, onrendabel investeren en uw investeringsplannen. U plaatst uw investeringen in het bredere perspectief en leert meer over het opstellen van verantwoorde investeringskaders met een gezonde ruimte voor innovatie en vernieuwing. Bekijk het programma en de data.

"*" geeft vereiste velden aan

{kind=link}