DrieCompartimentenModel 3.0 Saldo volkshuisvestelijke continuïteit

Inhoudsopgave

Saldo volkshuisvestelijke continuïteit

De reguliere continuïteitsratio’s (ICR, LTV, solvabiliteit) garanderen geen duurzaam prestatiemodel bij uw woningcorporatie. Deze ratio’s houden onvoldoende rekening met (instandhoudings)uitgaven die langjarig nodig zijn om de bestaande woningvoorraad kwantitatief en kwalitatief op het gewenste peil in stand te houden. Het Saldo volkshuisvestelijke continuïteit voorziet in deze leemte. Samen met de bekende ratio’s stelt dit corporaties in staat te sturen op zowel financiële als volkshuisvestelijke continuïteit.

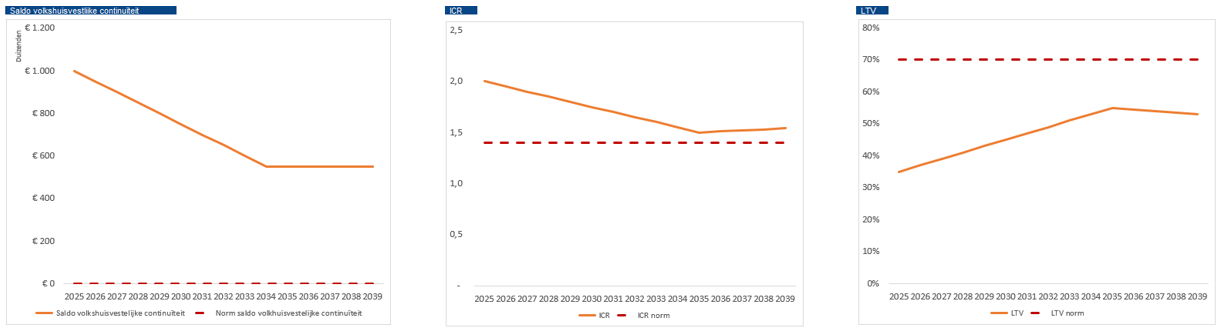

Figuur 1: kengetallen corporatie

- ICR maakt inzichtelijk of de corporatie voldoende operationele kasstromen genereert om aan haar renteverplichtingen te voldoen.

- LTV maakt inzichtelijk of de waarde van de vastgoedportefeuille voldoende is ten opzichte van de nominale schuldpositie.

- Saldo volkshuisvestelijke continuïteit maakt inzichtelijk of er voldoende financiële middelen zijn om de bestaande woningvoorraad kwalitatief en kwantitatief in stand te houden

ICR, LTV en Saldo volkshuisvestelijke continuïteit kleuren niet op hetzelfde moment rood. Welke ratio’s het eerst kritisch worden, is afhankelijk van de (macro-economische) omstandigheden, de omvang van de middelen die nodig zijn om de volkshuisvestelijke continuïteit te behouden en het beleid dat uw corporatie voert. Daarom is het Saldo volkshuisvestelijke continuïteit een noodzakelijke toevoeging aan de ratio’s waarop u financieel stuurt.

Zelf aan de slag met het Excelmodel?

Samen met 28 woningcorporaties hebben we een Excelmodel van het DrieCompartimentenModel ontwikkeld. Wij stellen dit model beschikbaar, zodat u relatief eenvoudig vanuit uw eigen meerjarenprognose een analyse kunt maken over uw financiële situatie op lange termijn. De resultaten geven u inzicht in of er sprake is van een duurzaam prestatiemodel en vormen de basis voor een goed gesprek met collega’s en met externe belanghouders. Het is daarmee direct een handvat voor uw financiële sturing. Vraag het Excelmodel hier aan.

Duurzaam presteren

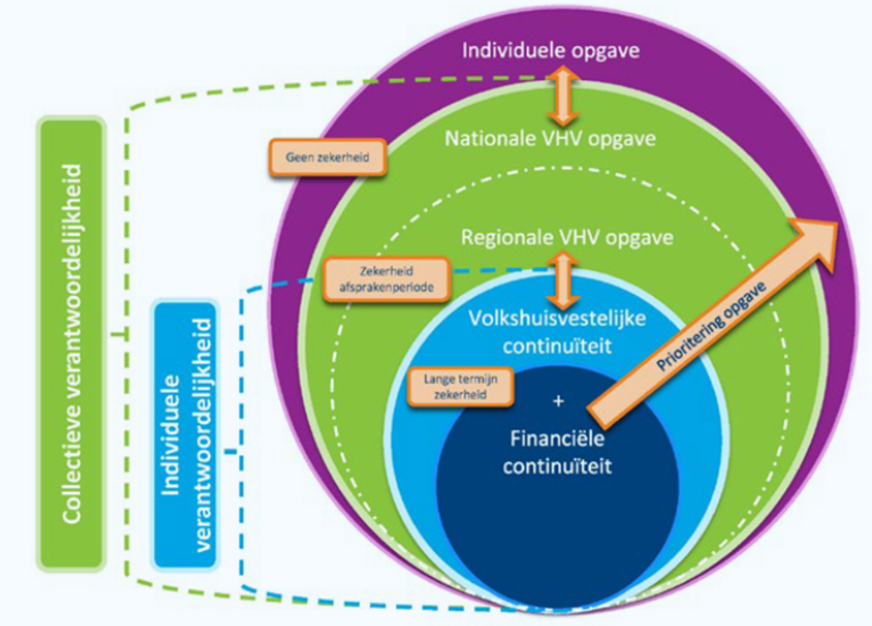

Figuur 2: duurzaam prestatiemodel

De noodzaak om aandacht te besteden aan duurzaam presenteren van corporaties wordt steeds meer erkend, ook door WSW, Aw, VRO en Aedes. Het duurzaam prestatiemodel is op sectorniveau uitgewerkt[1]. Op de financiële continuïteit (donkerblauw) wordt gestuurd met de bekende continuïteitsratio’s. Nieuw is volkshuisvestelijke continuïteit (lichtblauw). Voor duurzaam presteren is het noodzakelijk dat uw corporatie altijd voldoende financiële middelen heeft om de bestaande woningvoorraad kwalitatief en kwantitatief in stand te houden. ‘Altijd’ wil zeggen dat het in stand houden van de bestaande woningvoorraad realiseerbaar moet zijn zonder dat de financiële positie verslechtert. Dit impliceert dat instandhouding financieel mogelijk moet blijven met een constante ICR en/of LTV. Aannemende dat er voor de instandhouding bij een constante ICR en/of LTV structureel voldoende middelen beschikbaar blijven, is er sprake van volkshuisvestelijke continuïteit.

Instandhoudingsopgave

Duurzaam presteren zoals geïntroduceerd door VRO, WSW, Aw en Aedes, gaat uit van het kwalitatief en kwantitatief in stand houden van de bestaande woningvoorraad. De gehanteerde definitie is primair een nadere uitwerking van de beheercorporatie[2].

De grote vraag is vervolgens wat er nodig is voor kwalitatieve en kwantitatieve instandhouding. Als onderdeel van het duurzaam prestatiemodel is voor het eerst een minimaal noodzakelijke kwaliteit gedefinieerd door de sector. Voor duurzaam presteren is het noodzakelijk dat uw corporatie altijd voldoende financiële middelen heeft om de bestaande woningvoorraad kwalitatief en kwantitatief in stand te houden:

- Goed en doelmatig onderhoud

- Wegwerken E, F, G-labels

- Isolatie op natuurlijke momenten

- Niet-energetische verbeteringen om woning naar huidige eisen te brengen

- Sloopnieuwbouwopgave 0,33% van de voorraad per jaar

- Voortzetten huidige wet- en regelgeving/betaalbaarheidsbeleid

- Voortzetten huidige leefbaarheidsbeleid

Om voor uw eigen corporatie te bepalen of u in staat bent om duurzaam te presteren, is het noodzakelijk om de instandhoudingsopgave voor uw corporatie te bepalen. Uitgaande van de op sectorniveau afgesproken reikwijdte van instandhouding gaat het erom de bedragen te bepalen voor de verschillende activiteiten die bij instandhouding uitgevoerd worden. Naarmate de instandhouding ruimer is ingevuld, is er minder financiële ruimte voor de volkshuisvestelijke opgaven, zoals uitbreidingsnieuwbouw.

DrieCompartimentenModel als hulpmiddel

Het duurzaam prestatiemodel is een waardevol begrip, maar niet eenvoudig toe te passen voor uw corporatie. Finance Ideas heeft het mogelijk gemaakt dat u voor ieder begrotingsscenario het Saldo volkshuisvestelijke continuïteit zelfstandig kunt berekenen. Hierdoor wordt het mogelijk om het duurzaam presteren onderdeel te maken van uw financiële sturing. Het DrieCompartimentenModel 3.0 waarmee u de berekening kunt maken is vrijelijk beschikbaar voor uw corporatie.

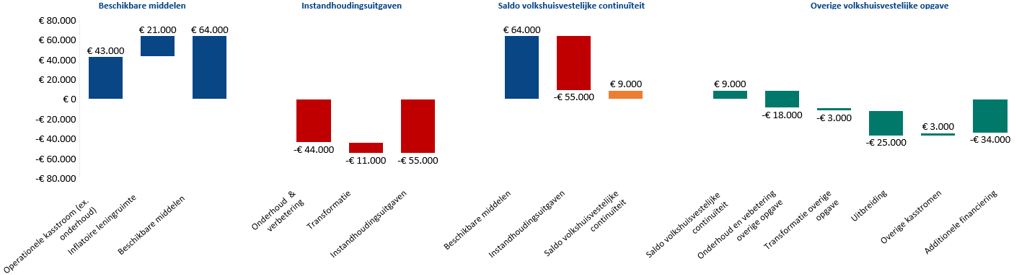

De drie compartimenten bestaan uit:

- beschikbare middelen voor instandhouding;

- instandhoudingsuitgaven;

- de overige volkshuisvestelijke inzet.

Het Saldo volkshuisvestelijke continuïteit is het verschil tussen de beschikbare middelen voor instandhouding en de uitgaven nodig voor de instandhouding. Als er nog additionele middelen zijn kunnen deze worden ingezet voor de volkshuisvestelijke opgaven, zoals extra verduurzaming/herstructurering en uitbreiding. Deze overige inzet beïnvloedt de financiële ruimte die in de jaren daarna beschikbaar is voor instandhouding.

Figuur 3: DrieCompartimentenModel in beeld

Het DrieCompartimentenModel toont, naast de informatie over de beschikbare middelen, instandhoudingsuitgaven, het saldo en de overige volkshuisvestelijke inzet, ook voor welke opgaven u leent. In één oogopslag ziet u voor uw corporatie de leningbehoefte voor investeringen en instandhoudingsuitgaven in de overige opgave. Dit beeld wordt per jaar, als gemiddelde van een selectie van jaren of voor de volledige periode van vijftien jaar gegeven.

Handelen op basis van uitkomsten

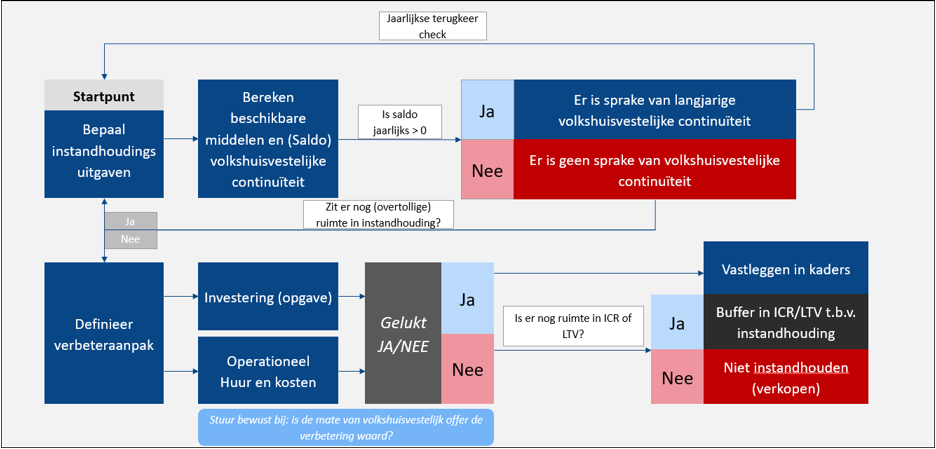

De norm voor het Saldo volkshuisvestelijke continuïteit is gelijk aan 0. . Samen met de ICR en de LTV kunnen de volgende uitkomsten zich voordoen:

- Saldo volkshuisvestelijke continuïteit < 0 en uw ICR of LTV zitten op de norm. Er is geen duurzaam prestatiemodel. U moet besluiten de kwaliteit of de kwantiteit van het bestaande bezit te verminderen. Het meest logische lijkt om geleidelijk te verkopen om de instandhouding van het resterende bezit uit te kunnen voeren.

- Saldo volkshuisvestelijke continuïteit < 0 en uw ICR en LTV hebben nog ruimte tot de norm. Er is geen duurzaam prestatiemodel. Het benutten van de beschikbare ruimte in ICR en LTV zal in de praktijk tot verdere verslechtering van het Saldo volkshuisvestelijke continuïteit leiden. Ook in deze situatie is het van belang ervoor te zorgen dat het saldo (op termijn) minimaal gelijk is aan de norm.

- Saldo volkshuisvestelijke continuïteit > 0 en uw ICR of LTV zitten onder de norm. Er is geen sprake van financiële continuïteit. Het is zaak de financiële ratio’s te verbeteren. Ook omdat het niet kunnen aantrekken van leningen een negatief effect heeft op het Saldo volkshuisvestelijke continuïteit.

- Saldo volkshuisvestelijke continuïteit > 0 en uw ICR en LTV hebben nog ruimte tot de norm. Er is een duurzaam prestatiemodel. Er is nog financiële ruimte om volkshuisvestelijke opgaven uit te voeren zonder dat de instandhouding van de woningvoorraad in het geding komt.

De onderstaande figuur illustreert het bijsturingsproces rond het saldo volkshuisvestelijke continuïteit.

Figuur 4: sturen met het DrieCompartimentenModel

Tenslotte

In december 2024 is Finance Ideas met 28 corporaties gestart om het DrieCompartimentenModel aan te laten sluiten bij het duurzaam prestatiemodel. In juni 2025 is naar aanleiding hiervan een bèta versie gepubliceerd. De maanden daarna is hier door corporaties en Finance Ideas mee getest. Op basis van de opgedane gebruikservaringen is in september 2025 een aangepaste (definitieve) versie ter beschikking gesteld.

[1] Duurzaam Prestatiemodel (DPM) | Rapport | Rijksoverheid.nl

[2] Beter omdat nu wel rekening wordt gehouden met uitgaven ten behoeve van noodzakelijke kwaliteitsverbetering, terwijl dit in het verleden niet het geval was.

"*" geeft vereiste velden aan

{kind=link}