Sectoronderzoek: Interne nomen op weg naar uitgang

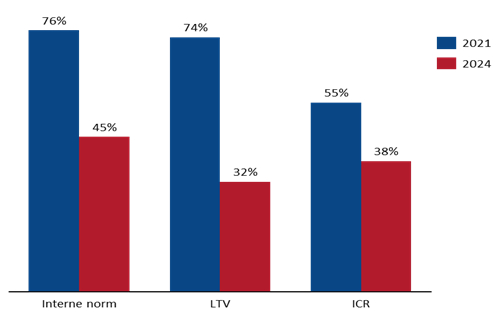

Woningcorporaties passen in mindere mate dan in het verleden een remweg toe. In 2021 hanteerde 75% van de corporaties interne normen. Eind 2024 is dat gedaald naar minder dan de helft. De ICR en LTV zijn de meest gebruikte interne normen. Bijna 90% van de corporaties die een interne norm hanteert, past deze toe als signaleringsnorm of streefwaarde. Daarmee lijken interne normen op dit moment voornamelijk ingezet te worden als instrument voor financiële (bij)sturing. Dit blijkt uit een recent onderzoek onder circa 150 corporatieprofessionals die hebben deelgenomen aan onze enquête over het gebruik van de interne normen.

Dalend aantal corporaties met interne normen

Er ontstaan steeds meer vraagtekens in de sector rondom het hanteren van een remweg. Dat werd al eerder duidelijk tijdens het jubileumcongres van SOM.

Onze enquête bevatte deels dezelfde vragen als onze enquête uit 2021 . In 2021 hanteerde driekwart van de corporaties interne normen. Eind 2024 is dat gedaald naar minder dan de helft. Interne normen voor de LTV zijn gezakt van driekwart naar een derde van de corporaties.

Figuur 1: normen als % van totaal aantal respondenten (n=150, 2024; n=172, 2021)

De afnemende populariteit van een interne norm van de LTV, hangt mogelijk samen met de macro-economische ontwikkelingen. In 2021 waren de rentestanden relatief laag en was de LTV de meest knellende ratio. De ICR was in 2024 de meest knellende ratio voor het merendeel van de corporaties.Bijna 40% van de corporaties gebruikt een interne norm voor deze ratio.In 2021 was dit nog 55%.

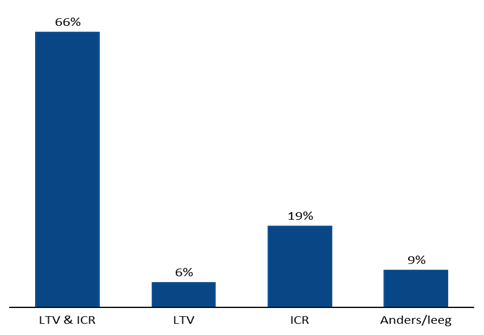

66% gebruikt ICR en LTV als interne normen

Als we ons richten op de 67 corporaties die interne normen hanteren, geldt voor 66% dat zij zowel een interne norm voor de LTV als de ICR hanteert.

Figuur 2: normen als % van respondenten met intern normen (n=67)

19% hanteert alleen een interne ICR-norm, terwijl maar 6% alleen een interne norm voor de LTV hanteert. 9% van de corporaties die aangeeft een interne norm te hanteren, gebruikt geen LTV of ICR. Een deel gebruikt een andere norm en een deel heeft niet aangegeven wat wordt gebruikt.

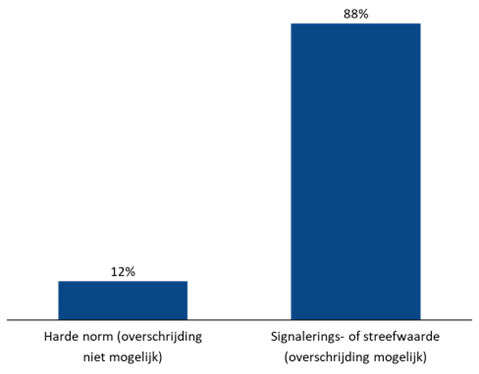

Interne normen als signaleringswaarde

88% van de 67 respondenten die een interne norm hanteert, past deze toe als signaleringsnorm of streefwaarde. Overschrijding is mogelijk. Iets meer dan 10% hanteert de interne norm als harde grens die niet mag worden overschreden. Kortom, corporaties die een interne norm hanteren, beperken niet per se de financiële inzet voor het uitvoeren van de Nationale prestatieafspraken. Deze corporaties gebruiken interne normering om actief te beslissen over mogelijke overschrijding. Het lijkt met name een instrument voor financiële (bij)sturing, waarbij in de praktijk moet blijken of er beperkingen voor de volkshuisvestelijke inzet uit voortkomen.

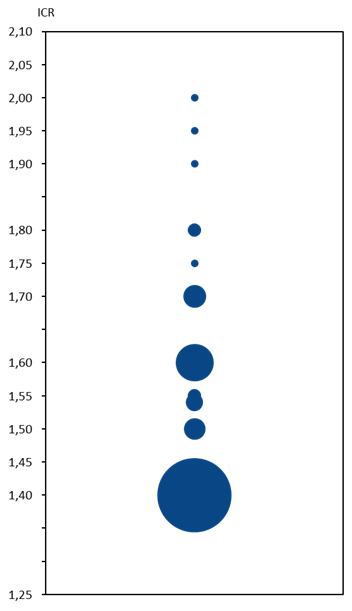

Interne ICR norm boven de 1,7 is een zeldzaamheid

Figuur 3: spreiding van ICR respondenten (n=150)

Van de 150 respondenten hanteren 83 corporaties de externe ICR norm van 1,4 als grens. Van de 67 corporaties die een interne norm hanteren, kiezen de meeste een interne norm van 1,6 of lager. Iets meer dan 10% van de respondenten hanteert een interne ICR norm van >1,6.

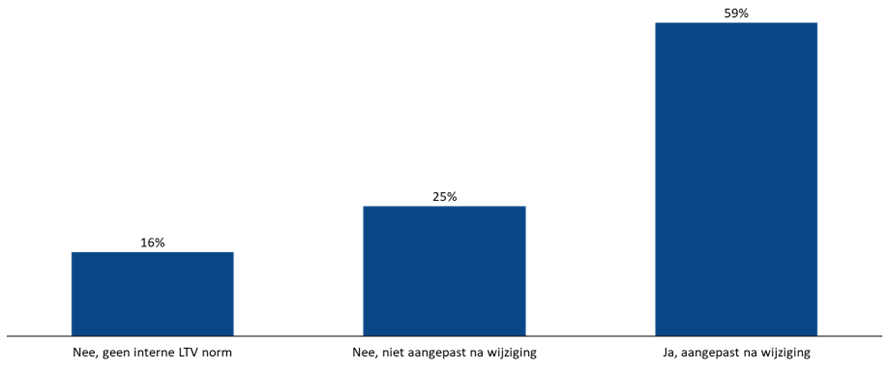

Het in niet zinvol de spreiding van de gehanteerde LTV norm te beschouwen, aangezien 11 corporaties die een interne LTV norm gebruiken aangeven dat deze niet is aangepast na het wijzigen van de externe LTV norm. Voor deze 11 is het tijd om het financieel beleid te updaten.

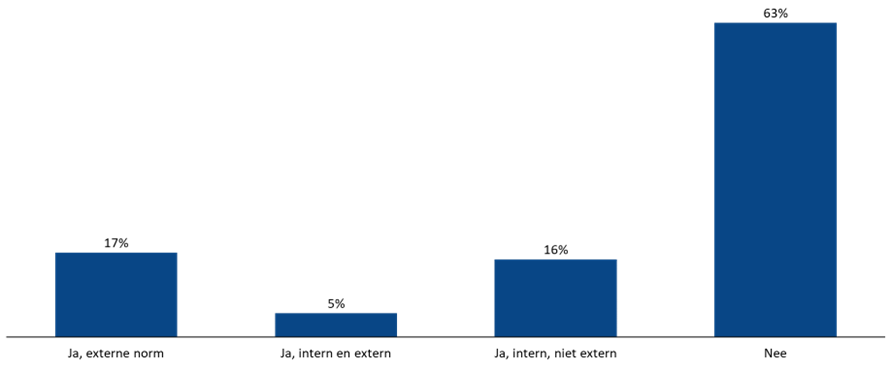

75% deelnemende corporaties bereikt financiële grens in 10 jaar

In de eerste vijf jaar van de planningsperiode (2025-2029) bereikt ruim 20% van de respondenten de externe normen (en natuurlijk ook de interne normen indien zij daar gebruik van maken). Het aandeel corporaties dat de interne normen bereikt, maar niet de externe normen is 16%. Bij ruim driekwart van de respondenten die een grens bereikt, beknelt de ICR als eerste de ambities. Ongeveer 63% van de corporaties bereikt geen interne of externe financiële grenzen in de eerste vijf jaar.

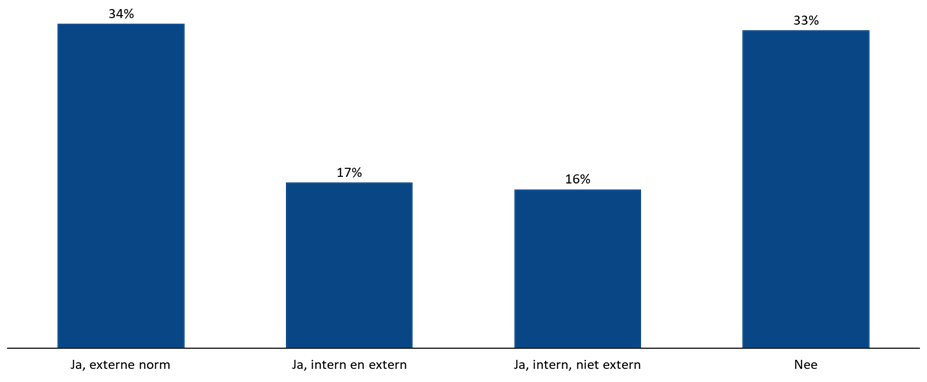

In de tweede vijf jaar van de planningsperiode (2030-2034) bereikt ruim 75% van de deelnemers een grens. Ruim de helft bereikt de externe grenzen en 16% de interne signaleringswaarde. Bij ruim driekwart van de respondenten die een grens bereikt, beknelt de ICR als eerste de ambities. Ongeveer een derde van de deelnemers bereikt ook in de tweede planningsperiode nog geen financiële interne of externe grenzen.

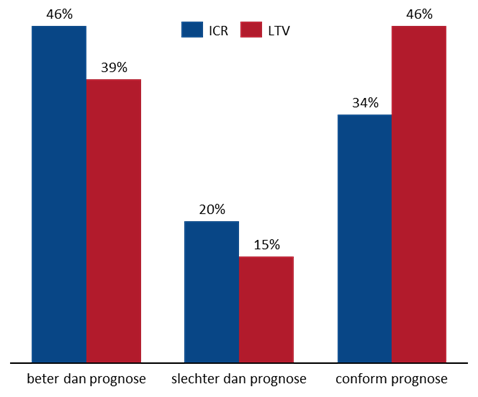

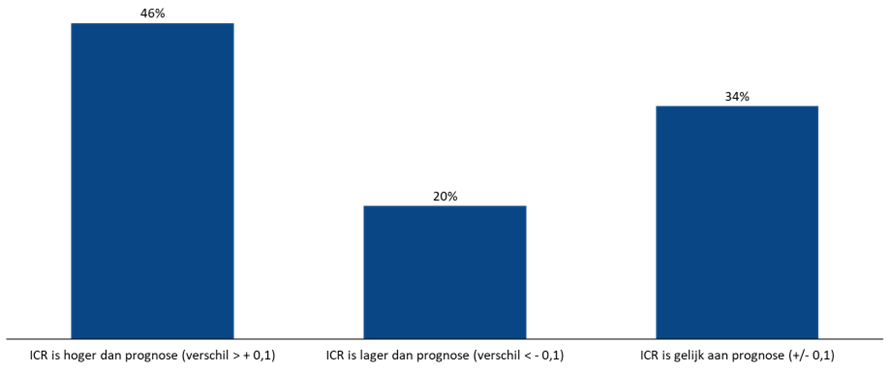

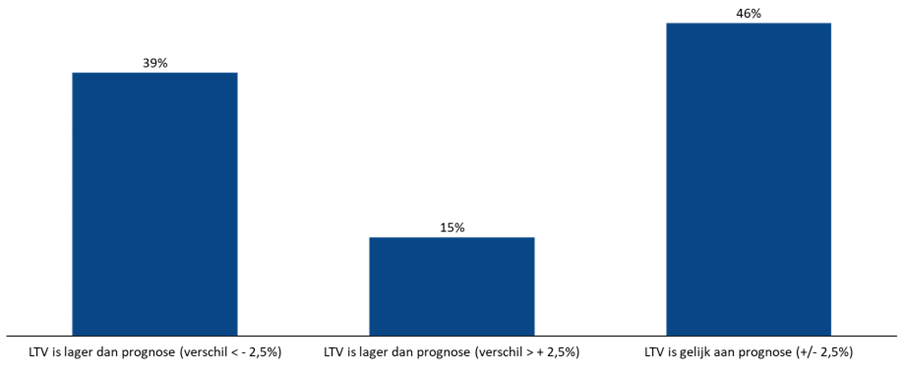

Kwaliteit prognoses kan omhoog

Figuur 4: afwijking realisatie ten opzichte van prognose (n=123)

De gerealiseerde ICR en LTV wijken aanzienlijk af van de geprognotiseerde waarden, zoals weergegeven in figuur 4. Zowel aan het financieel beter presteren dan verwacht, als aan het slechter presteren zitten positieve en negatieve kanten. Immers, financieel beter presteren is vaak volkshuisvestelijk minder presteren! De kwaliteit van de prognoses moet de komende jaren omhoog, om met een gerust hart naar vermogen te kunnen presteren.

Heb je vragen over deze resultaten of behoefte om te sparren over de situatie voor uw corporatie? Neem contact op met Daan Vrijmoet.

Hierna volgen de antwoorden van alle enquête vragen[1]:

Gebruiken jullie momenteel interne normen in aanvulling op de externe normen voor de LTV en de ICR (n=174)?

Deze interne norm is een (n=69):

Indien jullie een interne LTV norm hanteren: is deze aangepast na wijziging van de externe norm door Aw/WSW (n=69)?

Bereiken jullie in de huidige begroting (2025-2029) een grens (n=148)?

Welke ratio beknelt in de periode 2025-2029 als eerste jullie ambities (n=62)?

Bereiken jullie in de periode 2030-2034 een grens (n=146)?

Welke ratio beknelt in de periode 2030-2034 als eerste jullie ambities (n=97)?

Wijkt de gerealiseerde ICR 2024 af van de geprognosticeerde ICR uit MJB 2024 (n=123)?

Wijkt de gerealiseerde LTV 2024 af van de geprognosticeerde LTV uit MJB 2024 (n=123)?

[1] De antwoorden van de respondenten zijn overgenomen zonder bewerking. Daarom ontstaan bepaalde inconsistenties in de aantallen. Deelnemers hebben bijvoorbeeld vragen open gelaten of geven antwoorden die niet in lijn zijn met een eerder antwoord.

{kind=link}