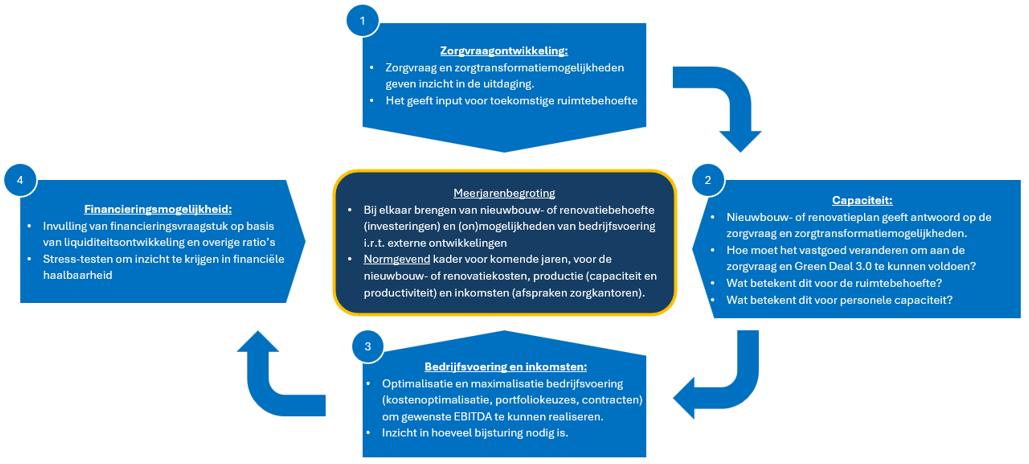

4 stappen voor het opstellen van een integrale businesscase in de langdurige zorg

In de langdurige zorg is verblijf een belangrijk onderdeel van de zorgverlening en dus ook van de zorgervaring. Vernieuwing van het zorgvastgoed is daarom niet alleen een ‘moetje’ (het pand is ‘op’), maar ook een kans. Je hebt immers de mogelijkheid om iets neer te zetten dat bijdraagt aan een beter en toekomstbestendig zorgproces.

Klinkt goed, maar hoe pak je dat aan? Als zorginstelling bouw je voor de komende twintig à dertig jaar. Start dus met een integrale blik op je investeringsbesluit. Dit helpt direct om de kosten efficiënt te houden. Hoe je dit doet? We zetten de vier stappen uiteen.

Verbind opgave, resources en de financiële mogelijkheden

Bij een businesscase denken veel mensen aan een financiële doorrekening. Maar het is meer dan dat. Een goede businesscase moet financiers (banken en zorgkantoren) overtuigen dat de investeringsopgave toekomstbestendig, haalbaar en verantwoord is. Om dit te realiseren hebben we een framework ontwikkeld, waarbij stapsgewijs wordt toegewerkt naar een onderbouwd verhaal richting financiers.

In een notendop zijn dat vier stapppen:

- Begin bij de maatschappelijke opgave (de toenemende en complexer wordende zorgvraag in relatie tot een krimpende beroepsbevolking) en de strategie van de zorginstelling: hoe kan zij zorg verlenen met minder mensen? Een belangrijke onderlegger is het strategisch vastgoedplan.

- Een duidelijke visie op zorgverlening geeft input voor het type vastgoed dat gerealiseerd moet worden. Uiteraard binnen de wettelijke kaders. Hieruit volgt niet alleen de investeringsopgave voor het vastgoed, maar ook de investeringsopgave voor andere resources zoals ICT, (medische) inventaris, en niet te vergeten… personeel.

- Met deze informatie kun je de investeringscapaciteit in kaart brengen. Deze is onder andere afhankelijk van een bepaald EBITDA(R)-niveau. De investeringsopgave geeft ook inzicht in of een EBITDA-verbetering noodzakelijk is en waar deze mogelijkheden liggen.

- Eindig je businesscase met het financieringsvraagstuk en de financiële randvoorwaarden. Is de investeringsopgave financierbaar? En welke ruimte heeft de instelling bijvoorbeeld nog om risico’s (financiële tegenvallers) op te vangen?

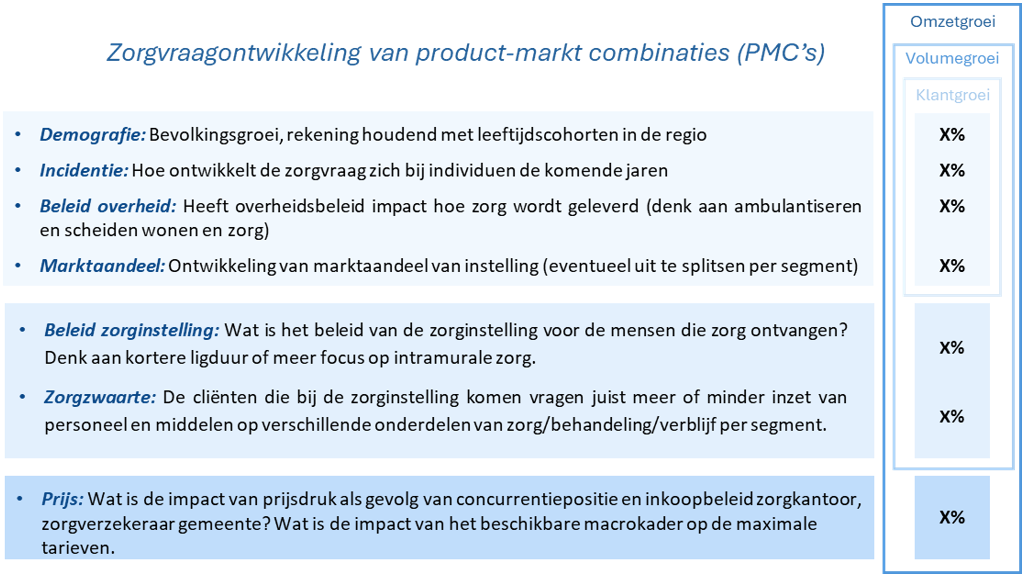

Stap 1: Veranderende zorgvraag: hoe ga je hiermee om vanuit de strategie?

Het is een bekend feit dat de zorgvraag de komende twintig jaar toeneemt als gevolg van demografische ontwikkelingen (vergrijzing). De overheid zet op verschillende manieren beleid in om op macroniveau de kosten beheersbaar te houden. Een voorbeeld is het beleid ten aanzien van ‘scheiden wonen en zorg’.

De basis voor een toekomstbestendige strategie is om inzichtelijk te maken hoe de zorgvraag zich ontwikkelt, en welke rol de zorginstelling hierin heeft. Per productsegment en regio (de PMC’s) is het mogelijk om het volgende in kaart te brengen:

- De zorgvraagontwikkeling (klantgroei)

- De ontwikkeling van het aanbod van de zorginstelling (samen met de klantgroei geeft dit de beoogde volumegroei)

- De prijs geeft inzicht in de omzet die bij deze productie hoort

Stap 2: Vanuit marktanalyse en strategie naar investeringsopgave voor vastgoed

Een marktanalyse in combinatie met het strategisch beleid van de organisatie vormt belangrijke input voor het strategisch vastgoedplan. Wat voor vastgoed is nodig om de toekomstige zorgvraag te faciliteren? En hoe sluit dit aan bij de huidige vastgoedportefeuille? Deze confrontatie leidt tot een investeringsopgave, uitgezet over tijd. Om de capaciteit te waarborgen en frictiekosten tot een minimum te beperken, helpt het om een gedetailleerd schuifplan op te stellen.

Met de huidige uitdagingen op de arbeidsmarkt is behoefte aan een huisvestingsconcept waarmee zorg zo efficiënt mogelijk verleend wordt. Als gevolg van de dalende beroepsbevolking neemt het aantal beschikbare zorgmedewerkers per cliënt namelijk af van 0,91 in 2024 naar 0,84 in 2029 (Prognosemodel Zorg en Welzijn).

Niet alleen de opzet van het vastgoed, maar ook de inzet van technologie is een belangrijk element om mee te nemen in de businesscase. ICT is, net als (medische) inventaris, vaak een onderbelichte post in financiële businesscases. Vanwege de relatief korte levensduur kunnen deze posten flink drukken op de afschrijvingslasten.

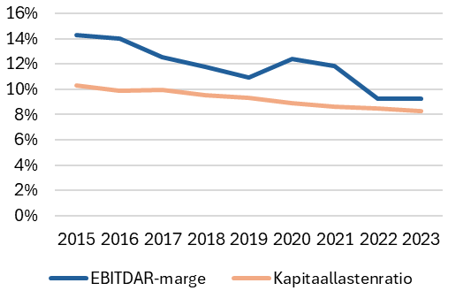

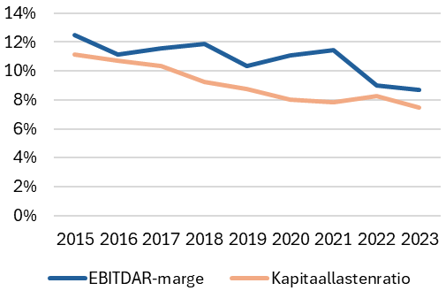

Stap 3: Grote investeringsopgave vraagt vaak EBITDAR-ombuiging

De laatste tien jaar staat de EBITDAR-marge zichtbaar onder druk in de ouderen- en gehandicaptenzorg. De oorzaak ligt grotendeels in toenemende kosten voor personeel (PNIL, verzuim) en de druk op de tarieven. Als gevolg van deze effecten zijn veel investeringen vooruitgeschoven. Het gevolg? Ook de kapitaallastenratio is afgenomen in de afgelopen jaren.

Figuur: ontwikkeling EBITDAR-marge en kapitaallastenratio 2015-2023 (links: GHZ, rechts: VVT)

Bij een vernieuwing van het vastgoed is daarom vaak een sprong in de EBITDAR-marge nodig. Financiers willen het vertrouwen krijgen dat deze EBITDAR-sprong ook haalbaar is. Inzicht waar het verbeterpotentieel zit geeft dit vertrouwen.

Drie mogelijkheden voor een EBITDAR-sprong

Op basis van eerdere ervaringen zien wij grofweg drie denkrichtingen:

- Kostenverlaging: door bijvoorbeeld integraal capaciteitsmanagement, procesoptimalisatie (met methodes als Lean, Six Sigma of PDCA) of verlaging van energiekosten. Ook gerichte businesscases kunnen leiden tot besparingen, zoals efficiëntere inzet van personeel of het optimaliseren van facilitaire diensten.

- Portfolioverschuiving: veranderingen in het zorgportfolio kunnen invloed hebben op opbrengsten en/of kosten. Denk aan een verschuiving van intramurale naar extramurale zorg, specialisatie binnen doelgroepen, of het inzetten van technologie ter ondersteuning van zorg op afstand.

- Inkomstenverbetering (of stabilisatie): meerjarenafspraken met het zorgkantoor, bijvoorbeeld bij groei in cliëntenaantallen of zwaardere zorgprofielen, bieden ruimte voor stabielere of hogere inkomsten. Goede afspraken over productieplafonds, gecombineerd met een optimale productie en bezetting, versterken dit effect.

Interessant: met behulp van een benchmark met vergelijkbare peers maken we inzichtelijk of de benodigde EBITDAR-marge realistisch is. Stuur Daan van Houtum een bericht voor de mogelijkheden.

Stap 4: Businesscase die financierbaar en financieel verantwoord is

De laatste stap is het vaststellen van een financieringsstructuur. Een businesscase is financierbaar als de financiële ratio’s uit de meerjarenraming voldoen aan de eisen die banken stellen (een marktconform financieel toetsingskader). Ten aanzien van de financieringsbehoefte is het prettig als er sprake is van een bepaalde fasering in de investeringsopgave. Hierdoor kan de zorginstelling tussentijds temporiseren of bijsturen als daar aanleiding voor is.

Stel voor een financierbaar scenario de vraag of er genoeg ruimte is om risico’s op te vangen. Voer een gevoeligheidsanalyse uit op de grootste risico’s om te zien hoe robuust het beleidsscenario is. Het gaat om externe risico’s (tariefdruk, bouwkostenstijging, etc.) en interne risico’s (niet realiseren van interventies om de EBITDA om te buigen). Als deze risico’s zich voordoen, welke bijstuurmogelijkheden heeft de instelling dan nog?

Meer weten over de integrale businesscase bij uw vastgoedopgave?

Heeft u vragen over deze stappen of de invulling van uw plannen en integrale businesscase? Neem contact op met Daan van Houtum om hier vrijblijvend over te sparren.

"*" geeft vereiste velden aan

{kind=link}