Definitief beoordelingskader scheidingsvoorstel gepubliceerd

Op 31 mei 2016 heeft de Autoriteit woningcorporaties (hierna: Aw) het definitieve beoordelingskader scheiding DAEB/niet-DAEB gepubliceerd. Naast het beoordelingskader heeft de Aw ook een verantwoordingsdocument gepubliceerd waarmee een reactie wordt gegeven op de consultaties. Inhoudelijk is het beoordelingskader op een aantal punten aangepast. De meest in het oog springende hebben wij voor u op een rij gezet.

Belangrijke punten

De voornaamste wijzigingen in het definitieve beoordelingskader zijn:

- Twee maanden uitstel voor definitief scheidingsvoorstel (en dVi)

- Rente op interne lening mag worden verhoogd

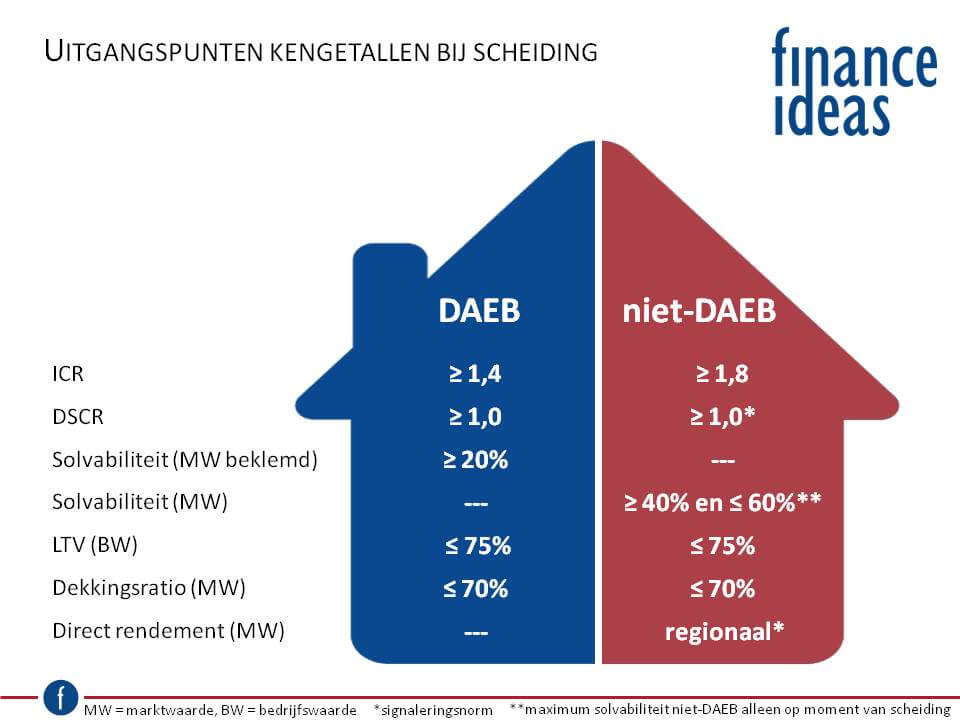

- Aanpassing financiële normen

o Solvabiliteitseis voor de DAEB tak is verlaagd

o Norm LTV geldt ook voor niet-DAEB tak

o Signaleringsnorm voor direct rendement wordt regionaal vastgesteld

o Marktwaarde naar verwachting vanaf 2018 als enige waarderingsgrondslag - Zienswijze/advies bewonersorganisatie en huurders overig vastgoed

- Duidelijkheid over definitie hybride scheiding

Planning

De deadline voor het definitief aanleveren van het scheidingsvoorstel wordt twee maanden verschoven naar 1 juli 2017. Ook de deadline voor het indienen van de verantwoordingsinformatie (dVi) schuift eenmalig op. Dit betekent dat corporaties de dVi over 2016 uiterlijk 30 juni 2017 mogen inleveren. De wetgeving dient hiervoor nog aangepast te worden door het ministerie van Binnenlandse Zaken (BZK).

Rente op interne lening

Met het oog op een meer marktconform rentepercentage voor de niet-DAEB tak en het verbeteren van de kasstromen in de DAEB tak wordt het toegestaan een hogere rente in te rekenen voor de interne lening. De corporatie mag zelf bepalen of ze hier gebruik van wil maken. Nu is in de Woningwet nog een vast percentage voorgeschreven. De wetgeving dient hiervoor nog aangepast te worden door het ministerie van BZK.

Aanpassing financiële normen

Normen DAEB tak

In de DAEB tak is de norm voor de solvabiliteit bijgesteld naar 20%, dit was 30%. Dit is gedaan om de solvabiliteitseis minder beperkend te laten zijn voor het inrichten van de scheiding. De solvabiliteit wordt bepaald op basis van marktwaarde in verhuurde staat met volkshuisvestelijke bestemming (eerder: beklemde marktwaarde). Hiermee wordt het verschil gemaakt tussen de waardering volgens het handboek (uitponden en markthuur) en waardering op basis van doorexploiteren en streefhuur.

Normen niet-DAEB tak

De financiële normen voor de niet-DAEB tak zijn op drie punten gewijzigd. Ten eerste is de indicatieve norm van 3,5% direct rendement in de niet-DAEB tak vervallen. Dit betekent echter niet dat het rendement niet meer wordt beoordeeld. De Aw kijkt naar het gemiddelde rendement van de niet-DAEB tak over een periode van vijf jaar. Dit wordt vervolgens vergeleken met een regionaal gemiddelde; significante afwijkingen kunnen een reden zijn voor nader onderzoek. Ten tweede is de norm van maximaal 75% voor de LTV ook voor de niet-DAEB tak van kracht geworden; deze gold reeds voor de DAEB tak. Tenslotte is de norm voor de DSCR gewijzigd, deze is verzacht van harde eis tot indicatieve norm.

Zienswijze/advies bewonersorganisatie en huurders overig vastgoed

In het beoordelingskader is toegevoegd dat bij het ontwerpvoorstel naast de zienswijze van de betrokken gemeente(n) ook een advies van de bewonersorganisatie(s) en de huurder(s) van het overig vastgoed dient te worden bijgevoegd. Het advies dient in elk geval betrekking te hebben op zaken die verband houden met de kerntaak van de corporatie, desgewenst in samenhang met overige volkshuisvestelijke doelstellingen.

Hybride scheiding

Het begrip van de hybride scheiding is nader toegelicht door de Aw. Er is alleen sprake van een hybride scheiding wanneer er bezit wordt overgebracht van de toegelaten instelling naar de dochter, terwijl er ook niet-DAEB bezit in de toegelaten instelling achterblijft. Wanneer de toegelaten instelling wel dochters heeft maar hier geen bezit naar overhevelt, is er geen sprake van een hybride scheiding.

Aanmelden voor de Corporatie alert

Ontvangt u nog geen alerts van ons? Schrijf u dan in voor de Corporatie alert. We hebben voor u de voorgaande alerts op onze website geplaatst, zodat u deze terug kunt lezen wanneer het u uitkomt.

"*" geeft vereiste velden aan

{kind=link}