Het effect van de afschaffing van de verhuurderheffing

Het coalitieakkoord kondigt de afschaffing van de verhuurderheffing aan. Na de verlaging in 2022 als gevolg van de motie-Hermans, heeft de nieuwe coalitie zich voorgenomen om de verhuurderheffing vanaf 2023 volledig af te schaffen. Woningcorporaties kunnen de vrijgekomen middelen inzetten voor maatschappelijke opgaven zoals nieuwbouw en verduurzaming. Maar wat is de impact van de afschaffing van de verhuurderheffing op de financiële ratio’s? En is er na de afschaffing van de verhuurderheffing sprake van een duurzaam verdienmodel?

Tip: Bekijk de Checklist maatregelen prestatieafspraken voor uw begroting

Corporatie Rentmeester: een praktijkvoorbeeld

Om deze vragen te beantwoorden, bekijken we wat het effect van de verlaging en afschaffing is op de modelcorporatie ‘Rentmeester’. De doorrekening vindt plaats met het Corporatie PrognoseModel. Dit model levert een meerjarenprognose van de balans, de winst- en verliesrekening en het kasstroomoverzicht voor de komende dertig jaar.

Rentmeester beschikt over 10.000 eenheden, waarvan 9.600 zelfstandige wooneenheden (95% DAEB, 5% niet DAEB). Rentmeester volgt het investeringsniveau in nieuwbouw en renovatie van het rapport Opgave en Middelen corporatiesector (Rijksoverheid, 2020). Verder investeert Rentmeester in verduurzaming op basis van de aanname dat alle eenheden in de portefeuille in 2050 volledig gasloos zijn. De parameters volgen de Leidraad economische parameters dPi 2021 van Aw/WSW.

Met Rentmeester worden drie scenario’s doorgerekend, namelijk een basisscenario, de verlaging van de verhuurderheffing en de afschaffing van de verhuurderheffing (tabel 1). In de twee vergelijkende scenario’s wordt uitsluitend de verhuurderheffing aangepast en blijven alle andere aannames gelijk. Bij de verlaging van de verhuurderheffing in 2022 is ook rekening gehouden met de verlaging van het ATAD-percentage van 30 naar 20% en de verhoging van het percentage voor de vennootschapsbelasting naar 25,8%.

Tabel 1: Het verloop van het tarief van de verhuurderheffing in de drie scenario’s

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 e.v. | |

|---|---|---|---|---|---|---|

| Basisscenario | 0,526% | 0,527% | 0,501% | 0,502% | 0,502% | 0,502% |

| Verlaging verhuurderheffing (motie-Hermans) | 0,526% | 0,332% | 0,306% | 0,307% | 0,307% | 0,307% |

| Afschaffing verhuurderheffing (coalitie-akkoord) | 0,526% | 0,332% | 0,000% | 0,000% | 0,000% | 0,000% |

Effect afschaffing verhuurderheffing op operationele kasstroom, ICR en LTV

Om het effect van de twee vergelijkende scenario’s te beoordelen, zijn de operationele kasstroom, de ICR en de LTV van beide scenario’s afgezet tegen het basisscenario.

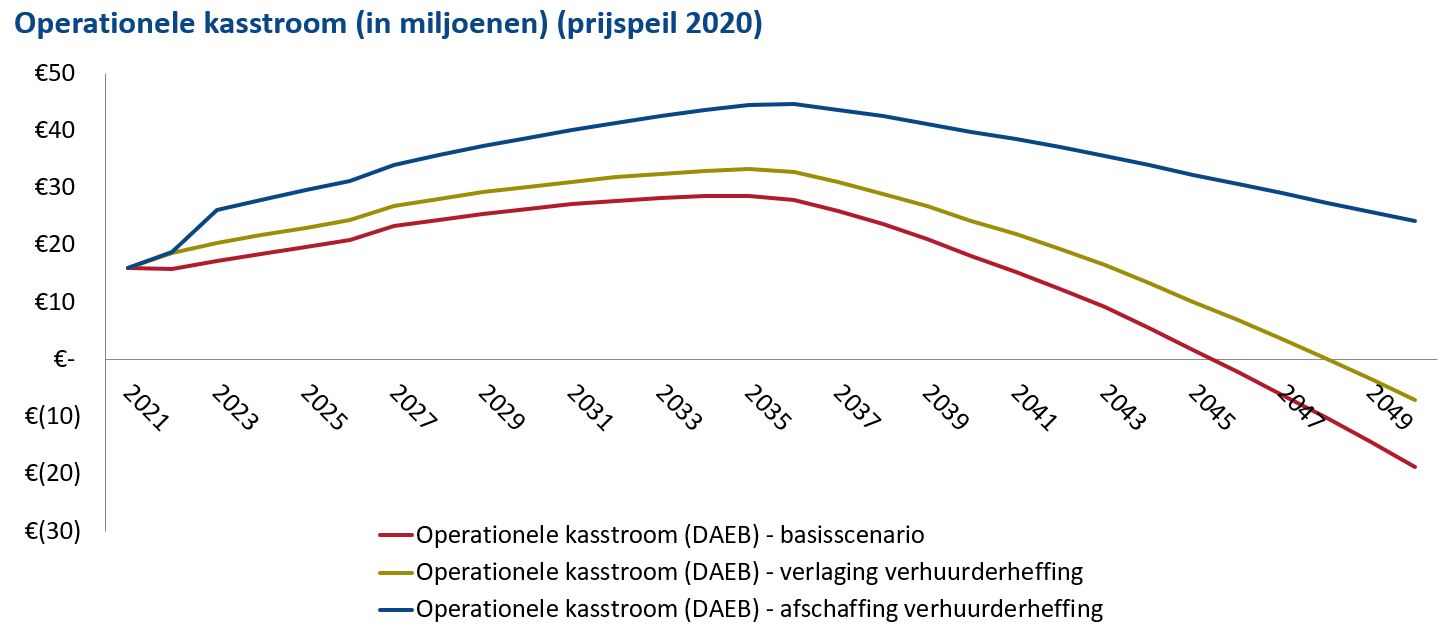

De operationele kasstroom van het basisscenario laat vanaf 2034 een dalende trend zien, met name vanwege een stijgende rente[1] en snellere stijging van kosten dan opbrengsten (figuur 1). Vanaf 2041 is sprake van een negatieve operationele kasstroom als de ingerekende investeringen uitgevoerd zouden worden. In de praktijk zal dat uiteraard niet het geval zijn.

Het effect van de afschaffing van de verhuurderheffing komt op twee manieren terug in de operationele kasstroom. In de eerste plaats stijgt de operationele kasstroom vanwege het verlagen, resp. vervallen van de heffing. In de tweede plaats dalen de rente-uitgaven omdat Rentmeester een groter deel van de investeringen uit de operationele kasstroom betaalt, waardoor de corporatie minder leningen aantrekt. Als gevolg van de afschaffing van de verhuurderheffing blijft de operationele kasstroom de gehele periode tot 2050 positief. Wel is er sprake van een structurele daling vanaf 2036.

Figuur 1: Het verloop van de operationele kasstroom, in miljoenen, prijspeil 2020

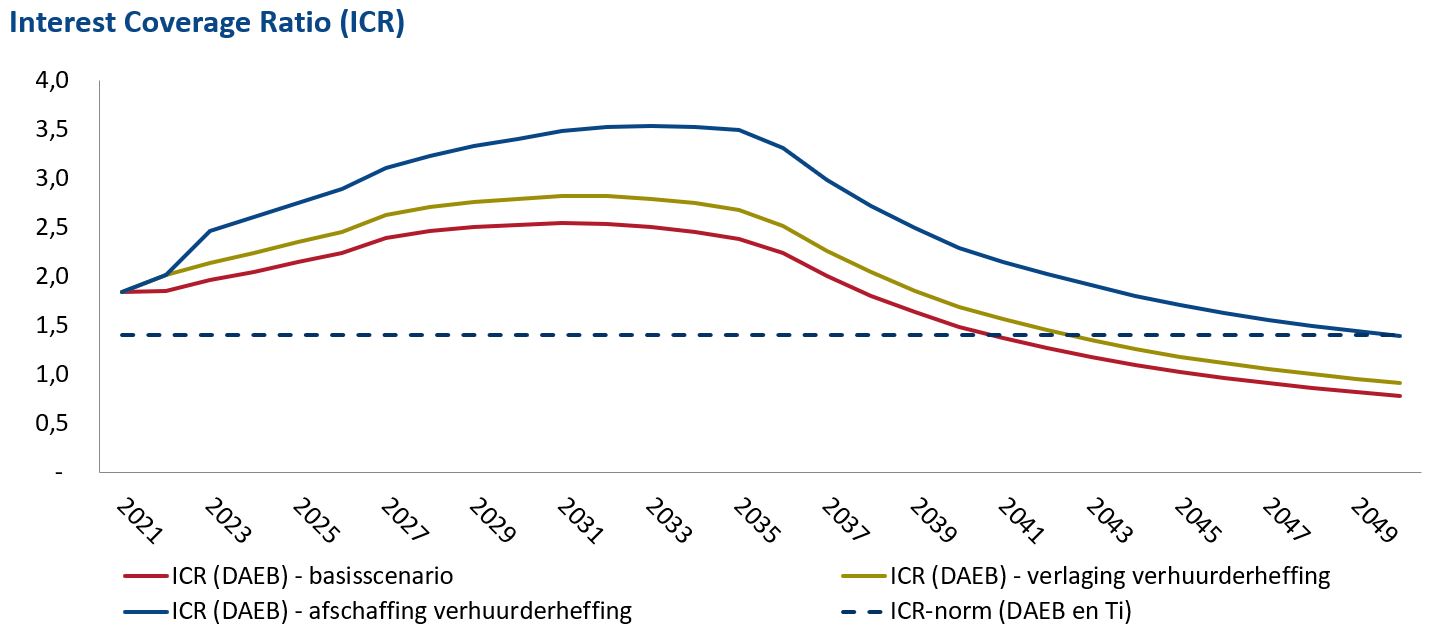

Figuur 2 geeft het verloop van de ICR in de drie scenario’s weer. De teller van de ICR verbetert door de stijging van de operationele kasstroom. Daarnaast verbetert de noemer door de daling van de rente-uitgaven. Na verloop van tijd zal ook na afschaffing van de verhuurderheffing de ICR gaan dalen. De kritische grens van 1,4 zal echter pas in 2050 worden bereikt.

Figuur 2: Het verloop van de Interest Coverage Ratio (ICR)

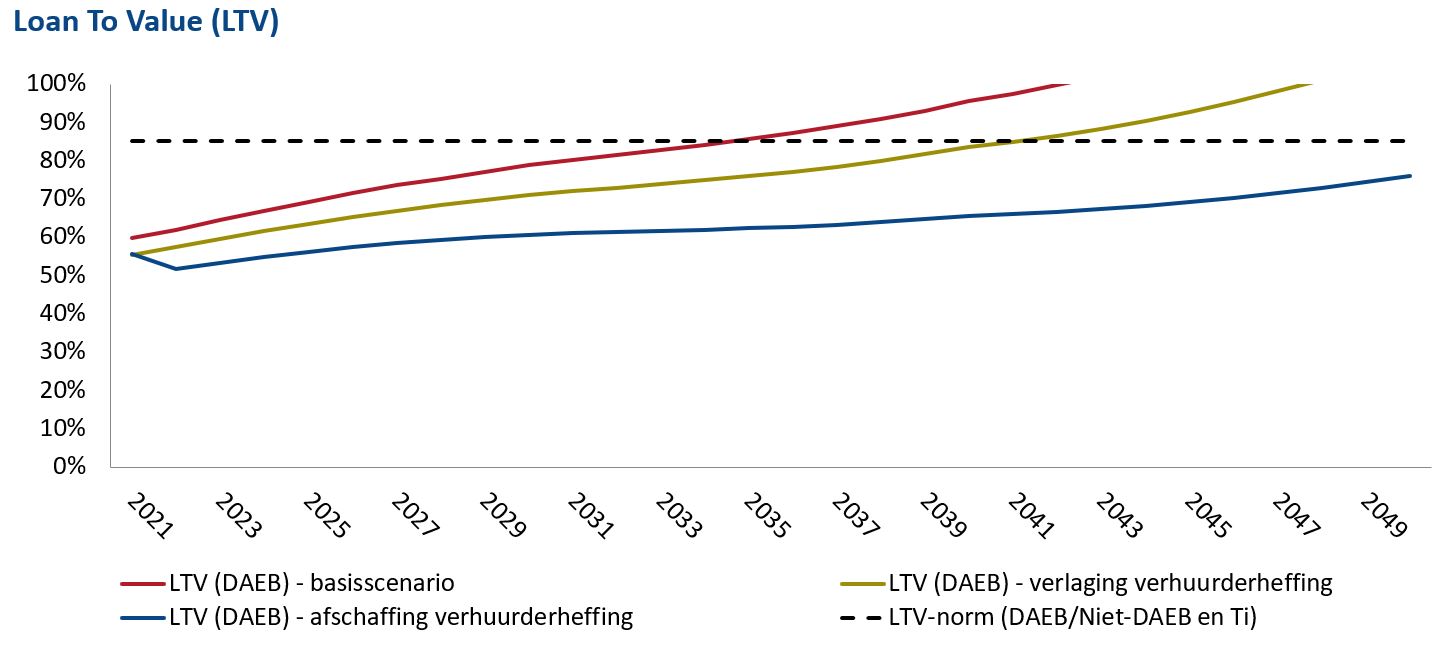

De verlaging en vervolgens afschaffing van de verhuurderheffing heeft ook een grote invloed op de beleidswaarde van de wooneenheden en als gevolg daarvan ook op de LTV. Het effect van de verlaging van de verhuurderheffing is ultimo 2021 zichtbaar omdat de wet, die de verlaging regelt, eind 2021 is aangenomen. Het voornemen om de verhuurderheffing af te schaffen, is ook eind 2021 met het coalitieakkoord bekend gemaakt. Verondersteld is dat dit voornemen in de loop van 2022 gevolgd wordt door een aanpassing van de wet. Dit leidt ertoe dat het effect van de afschaffing van de beleidswaarde ultimo 2022 zichtbaar wordt in de LTV.

Figuur 3 geeft het verloop van de LTV weer. Bij continuering van de verhuurderheffing zou de LTV de kritische grens van 85% al in 2033 hebben bereikt. De afschaffing van de verhuurderheffing voorkomt dat de LTV in de periode tot 2050 door deze kritische grens gaat. Wel is er sprake van een structurele stijging van de LTV.

Figuur 3: Het verloop van de Loan to Value (LTV)

Na afschaffing nog geen duurzaam verdienmodel

Het is duidelijk dat de afschaffing van de verhuurderheffing een positief effect heeft op de ICR en de LTV. Dit levert woningcorporaties veel extra investeringsruimte op. Daarmee kunnen zij een aanmerkelijk groter deel van de maatschappelijke opgaven realiseren. De mate waarin dit het geval is, verschilt uiteraard sterk tussen woningcorporaties. Ook zal niet iedere woningcorporatie tot de grens gaan die de toezichthouders toestaan. Veel woningcorporaties hanteren een vluchtstrook ten opzichte van de grens van de toezichthouders, waardoor de eigen grens eerder wordt bereikt.

Belangrijk is om te onderkennen dat er ook na afschaffing van de verhuurderheffing op de langere termijn nog geen duurzaam verdienmodel is gerealiseerd als de woningvoorraad van de ‘gemiddelde’ woningcorporatie meegroeit met het aantal huishoudens. Het moment waarop de grenzen van de ICR en die van de LTV worden bereikt is nu veel verder naar de toekomst verschoven. De ICR blijft structureel dalen en de LTV blijft structureel stijgen. De oorzaak ligt in het feit dat investeringen in nieuwbouw, renovatie en verduurzaming zeer onrendabel zijn. Hierdoor verslechtert de financiële positie. Ook de veronderstelling dat de rente gaat stijgen, speelt een grote rol. In de berekeningen is het verloop van de rente ontleend aan de Leidraad, waarin een zeer geleidelijke stijging is verondersteld. Als de stijging van de rente eerder en abrupter plaatsvindt, zullen woningcorporaties eerder hun eigen financiële grenzen dan wel die van de toezichthouders bereiken.

Twee perspectieven

Dat er op de zeer lange duur (nog) geen duurzaam verdienmodel is, impliceert niet dat er de komende jaren niet meer geïnvesteerd kan worden. Er is een langetermijnperspectief en een kortetermijnperspectief. De afschaffing van de verhuurderheffing geeft woningcorporaties veel ruimte voor extra investeringen. Het niet benutten van deze ruimte omdat er op termijn niet sprake is van een duurzaam verdienmodel, is niet nodig en zou ook een verkeerd signaal zijn. Ook het verder opbouwen van vertrouwen tussen de corporatiesector en de politiek, vereist dat de vrijvallende miljarden ingezet worden voor de maatschappelijke opgaven. Tegelijkertijd is het goed om ook zichtbaar te maken dat woningcorporaties door te investeren, interen op het eigen vermogen. Voorlopig kan dat, maar op de lange termijn is dat niet houdbaar. Elke woningcorporatie zal vanuit haar eigen omstandigheden en beleidskeuzes de balans moeten vinden tussen de mogelijkheden op de korte termijn en de beperkingen op de lange termijn.

Zelf inzicht in uw mogelijkheden extra te investeren ?

Heeft u vragen over dit praktijkvoorbeeld of wilt u sparren over uw situatie en mogelijkheden? Neem vrijblijvend contact op met Johan Conijn of stel uw vraag via onderstaand formulier.

Wilt u met de financiële mogelijkheden die de afschaffing van de verhuurderheffing u biedt, een aangepast investeringsprogramma opstellen? Het Corporatie PrognoseModel is daarbij een goed hulpmiddel. Met dat model kunt u op strategisch niveau inzicht krijgen in de financiële consequenties van aangepaste investeringsprogramma’s zodat u een goede onderbouwde keuze kunt maken. Lees hier meer over de mogelijkheden.

[1] Op basis van de Leidraad stijgt de risicovrije rente op lange termijn naar 3,8% met een opslag voor geborgde leningen van 0,75%.

"*" geeft vereiste velden aan

{kind=link}